Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183646

Contabilidade Pública

Um novo servidor foi designado para trabalhar no setor

responsável pela execução orçamentária da despesa,

especificamente na seção de liquidação da despesa. Pela ausência

de fluxo padronizado de procedimentos, ele tinha dúvidas

recorrentes que eram consultadas a colegas mais experientes. Ao

examinar um processo de despesa para verificar a regularidade do

direito adquirido pelo credor, ele foi orientado pelos colegas a

analisar:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183639

Contabilidade Pública

Uma entidade adquiriu a prazo um equipamento em 01/07 de um

dado exercício; o equipamento foi entregue em 01/09 e, após a

devida instalação, foi colocado em operação no dia 01/10 do

mesmo exercício. Foi estimada uma vida útil de dez anos para o

equipamento. Os valores relativos à aquisição do equipamento

estão descritos no quadro a seguir.

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

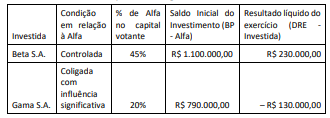

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183637

Contabilidade Pública

Na elaboração dos demonstrativos fiscais há anexos a serem

apresentados em cada período de divulgação e outros apenas no

encerramento do exercício.

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183632

Contabilidade Pública

A NBC TSP Estrutura Conceitual trata das bases de mensuração de

ativos e passivos do setor público, enfocando suas principais

características. O texto inclusive coloca em paralelo as bases que

se referem a ativos e passivos. Uma dessas bases é o preço

presumido, que representa o montante que a entidade

racionalmente aceitaria na troca pela assunção do passivo

existente.

Essa base de mensuração de passivos pode ser associada à seguinte base de mensuração de ativos:

Essa base de mensuração de passivos pode ser associada à seguinte base de mensuração de ativos:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183631

Contabilidade Pública

Em um Município há uma praça pública onde estão instalados

alguns bancos, aparelhos de ginástica ao ar livre e três quiosques

utilizados por permissionários. O equipamento é administrado

pela Prefeitura Municipal. A fim de incentivar os artesãos e

empreendedores locais, a Prefeitura lançou um projeto para a

promoção de feiras nos finais de semana. Entre outras ações, a

Prefeitura contratou a locação de tendas para os expositores.

Essa contratação deve ser tratada como:

Essa contratação deve ser tratada como:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183630

Contabilidade Pública

O texto da NBC TSP Estrutura Conceitual dispõe que o Relatório

Contábil de Propósito Geral das Entidades do Setor Público (RCPG)

contém os componentes centrais da transparência da informação

contábil dos governos e de outras entidades do setor público.

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183629

Contabilidade Pública

Na elaboração de um relatório de gestão, nos moldes exigidos pelo

respectivo tribunal de contas, uma entidade apresentou os valores

pagos a título de serviços de terceiros - pessoa física (PF) e pessoa

jurídica (PJ) em um único item informacional, em decorrência de

eles apresentarem menos de 10% das despesas pagas pela

entidade no período.

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183628

Contabilidade Geral

Uma entidade está planejando alienar um grupo de ativos. A

entidade designa esses ativos como um grupo para alienação. O

valor contábil desses ativos imediatamente antes da classificação

como mantidos para venda era de R$ 30 milhões. Ao serem

classificados como mantidos para venda, os ativos foram

reavaliados para R$ 22 milhões. A entidade acredita que custaria

R$ 2 milhões para vender o grupo de ativos.

Nesse caso, o valor contábil do grupo para alienação nas contas da entidade após sua classificação como mantida para venda é de:

Nesse caso, o valor contábil do grupo para alienação nas contas da entidade após sua classificação como mantida para venda é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183626

Contabilidade Geral

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183625

Contabilidade Geral

Uma empresa adquiriu em janeiro de X1 um ativo a custo de R$ 1.000

que será depreciado contabilmente em 4 anos e, para fins fiscais, será

depreciado em 10 anos. Assume-se que as receitas tributáveis são de R$

1.200 e as despesas dedutíveis de R$ 400 (os R$ 400 não consideram a

depreciação contábil e fiscal) no primeiro ano (X1).

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183624

Contabilidade Geral

Uma empreiteira foi contratada para construir uma fábrica para

um terceiro. O preço do contrato é de R$ 250 milhões mais um

bônus de R$ 25 milhões se a instalação for concluída em uma data

específica. A expectativa é de que o contrato leve três anos para

ser concluído. A empreiteira tem um longo histórico de construção

de instalações semelhantes. O prêmio do bônus é binário (ou seja,

há apenas dois resultados possíveis) e deve ser pago integralmente

após a conclusão da instalação. O empreiteiro não receberá os R$

25 milhões se a instalação não for concluída na data especificada.

A contratada acredita, com base em sua experiência, que tem 95%

de chance que o contrato seja concluído com sucesso e antes da

data prevista.

Nesse caso, considerando-se as informações apresentadas, o método a ser utilizado e o preço da transação são, respectivamente:

Nesse caso, considerando-se as informações apresentadas, o método a ser utilizado e o preço da transação são, respectivamente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183623

Contabilidade Geral

A comunicação efetiva de informações nas demonstrações

contábeis as torna mais relevantes e contribui para uma

representação fidedigna de ativos, passivos, patrimônio líquido,

receitas e despesas da entidade.

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

Q2182514

Contabilidade Geral

O Decreto n.º 9.580, de 22 de novembro de 2018, dentre outros assuntos, regulamenta a tributação do imposto de renda

das pessoas jurídicas, operacionalizando assim a Lei n.º 12.974, de 13 de maio de 2014, que, em linhas gerais,

introduziu na legislação tributária brasileira dispositivos legais para possibilitar a apuração de tributos federais em um

ambiente de convergência das Normas Brasileiras às Normas Internacionais de Contabilidade (IFRS). Com base no

exposto, considere as seguintes informações, extraídas da demonstração do resultado de 2022 da Cia. Beta, tributada

pelo lucro real anual:

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181801

Auditoria

Para a realização de procedimentos incluídos em um trabalho de auditoria no patrimônio líquido, um auditor deve preparar papéis de trabalho com informações das contas do patrimônio líquido. As opções a seguir apresentam informações que devem estar no escopo do trabalho, à exceção de uma. Assinale-a.