Questões de Concurso

Para tj-ap

Foram encontradas 2.841 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444798

Contabilidade Pública

Um órgão do Poder Judiciário contratou a elaboração, incluindo

editoração e impressão, de uma cartilha em formato de

quadrinhos para difundir os princípios contidos na Declaração

Universal dos Direitos Humanos, que estava completando 75

anos. A cartilha seria distribuída gratuitamente para usuários dos

serviços e estudantes que visitassem o órgão mediante

agendamento das escolas. A tiragem total foi de 5.000 cartilhas,

que foram devidamente registradas no estoque após seu

recebimento.

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444797

Contabilidade Pública

Um órgão da administração pública estadual detém aplicações

financeiras de alta liquidez, as quais o Manual de Contabilidade

Aplicada ao Setor Público (MCASP) considera como equivalente

de caixa.

Na apresentação das demonstrações contábeis, essas aplicações são:

Na apresentação das demonstrações contábeis, essas aplicações são:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444796

Administração Financeira e Orçamentária

Um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO) refere-se ao Demonstrativo da Execução das Despesas

por Função/Subfunção, o qual objetiva dar maior detalhamento

das despesas governamentais com base em suas áreas de

atuação.

Ao analisar esse demonstrativo, deve-se considerar que:

Ao analisar esse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444795

Contabilidade Pública

Ao final de um determinado quadrimestre o Poder Executivo de

um ente estadual apurou, em seu RGF, uma despesa total com

pessoal equivalente a R$ 3,4 bilhões. No mesmo período de

referência, a RCL apurada foi de R$ 7,5 bilhões.

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444794

Contabilidade Pública

Ao final de um dado exercício, um ente público apurou em seu

Relatório de Gestão Fiscal (RGF) uma dívida consolidada

equivalente a R$ 5.642.651.300,00 incluindo R$ 356.942.000,00

de precatórios vencidos e não pagos. Foram apurados, também,

no mesmo anexo do RGF, os seguintes saldos ao final do mesmo

exercício financeiro:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

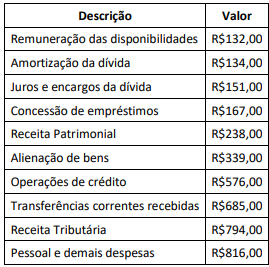

Q2444793

Contabilidade Geral

Considere as informações do quadro a seguir, apresentadas

em milhares de reais e com origem nos registros contábeis de

um ente público no último exercício financeiro encerrado:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444792

Contabilidade Pública

No conjunto de demonstrações contábeis que as entidades

públicas devem publicar periodicamente, despesas com juros

incorridos, descontos concedidos, comissões, e correções

monetárias devem ser evidenciadas na demonstração das

variações patrimoniais:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444791

Contabilidade Geral

Em um dado exercício financeiro, um ente público adquiriu, por

meio de transação sem contraprestação, uma propriedade que

seria mantida para auferir receitas de aluguel, que registrou

como ativo.

No Balanço Patrimonial do referido exercício esse ativo deverá:

No Balanço Patrimonial do referido exercício esse ativo deverá:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444790

Contabilidade Pública

De forma direta ou indireta, a arrecadação e a aplicação de

recursos públicos têm desdobramentos em todas as

demonstrações contábeis obrigatórias aos entes públicos, as

quais são elaboradas segundo normas e princípios.

Em decorrência disso, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que algumas informações possuem caráter complementar junto às demonstrações contábeis, a exemplo do detalhamento das deduções da receita orçamentária por fonte/destinação de recursos que:

Em decorrência disso, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que algumas informações possuem caráter complementar junto às demonstrações contábeis, a exemplo do detalhamento das deduções da receita orçamentária por fonte/destinação de recursos que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444789

Contabilidade Pública

Um ente público enviou sua prestação de contas anual para o

tribunal de contas, incluindo as demonstrações contábeis

previstas na Lei nº 4.320/1964, porém com estrutura atualizada

pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Após análise prévia, o tribunal de contas notificou o ente que, em relação ao balanço orçamentário, foi enviado apenas o quadro principal, faltando incluir:

Após análise prévia, o tribunal de contas notificou o ente que, em relação ao balanço orçamentário, foi enviado apenas o quadro principal, faltando incluir:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444788

Contabilidade Pública

Uma entidade pública definiu como uma das prioridades de seu

planejamento estratégico a organização do controle patrimonial,

uma vez que diversos itens não estavam registrados e outros

contavam com registros incompletos ou com valores não

representativos. A ideia inicial era que todos os itens tivessem

registros revisados ou regularizados, considerando bases de

mensuração específicas para a entidade.

Porém, em decorrência de falta de dados que atendessem a essas bases, alguns itens do ativo precisaram ser mensurados pelo:

Porém, em decorrência de falta de dados que atendessem a essas bases, alguns itens do ativo precisaram ser mensurados pelo:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444787

Contabilidade Geral

Determinado ente público está desenvolvendo um projeto que

visa ao reconhecimento e à evidenciação dos ativos ambientais

no seu Balanço Patrimonial. Após atender a definição do

elemento, foram observadas incertezas significativas nas

premissas utilizadas sobre as expectativas de benefícios

econômicos e serviços associados ao referido ativo, o que pode

levar ao reconhecimento do fenômeno com erro material.

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444786

Contabilidade Pública

Em 15/02/2023, um fornecedor contatou o ente público

solicitando informações sobre o atraso no pagamento de serviços

realizados em outubro e novembro do exercício anterior. Ao

localizar as informações no sistema, o ordenador da despesa

constatou que o empenho de outubro estava inscrito em restos a

pagar não processados. No processo anexado, havia

documentação comprobatória e atesto de satisfação sobre os

serviços prestados. Já o empenho de novembro foi cancelado em

31/12/2022, com o processo que também acompanhava a

documentação comprobatória e atesto de satisfação sobre os

serviços do setor responsável.

Considerando a situação exposta, o procedimento a ser adotado pelo ordenador da despesa para pagamento ao fornecedor é:

Considerando a situação exposta, o procedimento a ser adotado pelo ordenador da despesa para pagamento ao fornecedor é:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444785

Contabilidade Pública

Após a elaboração de estimativas sobre a previsão das receitas

orçamentárias a serem incluídas na Lei Orçamentária Anual

(LOA), e sua respectiva aprovação pelo Poder Legislativo, um ente

público municipal procedeu com os lançamentos dos créditos

fiscais com base na verificação da ocorrência do fato gerador do

direito ao recebimento do IPTU dos imóveis da região, ou seja,

antes da sua efetiva arrecadação.

Esse é um procedimento que afeta a(s) seguinte(s) natureza(s) de informação(ões) previstas no Plano de Contas Aplicado ao Setor Público (PCASP):

Esse é um procedimento que afeta a(s) seguinte(s) natureza(s) de informação(ões) previstas no Plano de Contas Aplicado ao Setor Público (PCASP):

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444784

Administração Financeira e Orçamentária

Um ordenador de despesa recebeu do setor de licitação e

contratos os comandos para proceder com a emissão de notas de

empenho relativas à construção de uma nova unidade escolar, a

ser executada no prazo de doze meses, e a entrega, em lote

único, do material didático a ser distribuído aos estudantes no

início do ano letivo. Nesse momento, foi indicada também a

necessidade de reforço do empenho emitido para o pagamento

das contas de energia elétrica da unidade.

Com base nessas informações, os empenhos deverão ser elaborados nas seguintes modalidades, respectivamente:

Com base nessas informações, os empenhos deverão ser elaborados nas seguintes modalidades, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444783

Contabilidade Geral

Uma empresa S/A construiu uma nova arena para a realização de

shows na região Norte do país. Em vista de regulamentações de

segurança, a autorização de funcionamento definitiva somente é

aprovada após eventos testes com capacidade reduzida. A

capacidade total da arena é de 3 mil pessoas em pé e 500 sentadas.

O evento teste contou com 200 pessoas sentadas e 800 em pé.

Considerando-se as informações apresentadas, as eventuais receitas do evento, se relevantes, devem ser:

Considerando-se as informações apresentadas, as eventuais receitas do evento, se relevantes, devem ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444782

Contabilidade Geral

A governança corporativa é essencial para prevenir fraudes

contábeis, promovendo transparência e responsabilidade. Os

administradores, o conselho de administração e o conselho fiscal

desempenham papéis fundamentais na supervisão e garantia de

conformidade ética, contribuindo para a integridade corporativa.

Dessa forma, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Dessa forma, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444781

Contabilidade Geral

Em uma empresa S/A, a diferença entre o valor dos ativos e o dos

passivos representa o Patrimônio Líquido no Balanço Patrimonial,

ou seja, pode-se dizer que é o valor contábil pertencente aos

acionistas ou sócios.

Nesse sentido, o Patrimônio Líquido (PL) é subdividido em diversas contas em que:

Nesse sentido, o Patrimônio Líquido (PL) é subdividido em diversas contas em que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

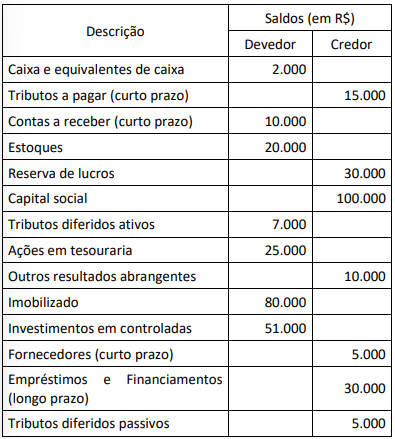

Q2444780

Contabilidade Geral

Uma empresa comercial apresentou os seguintes saldos.

Considerando-se as informações apresentadas, o saldo do:

Considerando-se as informações apresentadas, o saldo do:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444779

Contabilidade Geral

O conhecimento por parte de investidores do direito societário é

fundamental para tomar decisões sobre aquisições, vendas,

manutenção de ações e para entender os direitos dos acionistas,

possibilitando a participação efetiva em assembleias e

deliberações estratégicas das empresas.

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações: