Questões de Concurso

Para tj-pi

Foram encontradas 2.833 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q601171

Contabilidade Geral

Quanto à demonstração do Valor Adicionado, é correto afirmar que:

Q599616

Direito Administrativo

Em uma entidade da Administração Pública, o responsável pela

execução de um processo licitatório foi convocado a prestar

esclarecimentos sobre a economicidade e razoabilidade de um

ato praticado, tendo em vista os objetivos e limitações da

entidade. A partir da concepção de controle na Administração

Pública, essa convocação configura um ato de controle:

Q599615

Auditoria

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Q599614

Direito Constitucional

A regularidade e legalidade das demonstrações contábeis de uma

entidade autárquica da administração pública federal devem ser

fiscalizadas, de acordo com a Constituição Federal, pelo (a):

Q599613

Auditoria

Evidência de auditoria compreende as informações utilizadas

pelo auditor para chegar às conclusões em que se fundamentam

a sua opinião. A evidência de auditoria apropriada e suficiente:

Q599612

Auditoria

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

Q599611

Auditoria

Os papéis de trabalho constituem a documentação preparada

pelo auditor ou fornecida a este na execução da auditoria; sua

guarda é responsabilidade do (a):

Q599610

Auditoria

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Q599609

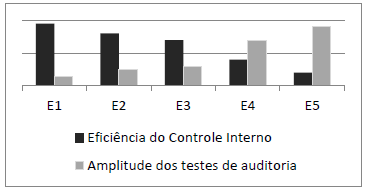

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Q599608

Auditoria

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Q599607

Auditoria

A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de

uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve:

Q599606

Contabilidade Pública

Em uma entidade da administração pública direta, foi

efetuada uma aquisição de material de consumo sem

autorização orçamentária, para pagamento posterior, no valor

de R$ 11.300,00. De acordo com as orientações do MCASP

para reconhecimento patrimonial de obrigações, esse fato:

Q599605

Contabilidade Pública

Os dados do quadro a seguir têm origem no controle da

execução orçamentária de um ente da federação relativa ao

exercício de 2x13 (dados acumulados até o sexto bimestre,

expressos em milhares de reais).

Receita Orçamentária Lançada 280.000,00

Receita Orçamentária Arrecadada 271.860,00

Despesa Orçamentária Empenhada 270.140,00

Despesa Orçamentária Liquidada 254.780,00

Despesa Orçamentária Paga 240.410,00

Saldo final de disponibilidades financeiras 42.630,00

Obrigações a pagar até o final do exercício 19.530,00

Considerando os dados apresentados e as disposições da Lei de Responsabilidade Fiscal, o valor das despesas que NÃO devem ser inscritas em restos a pagar por indisponibilidade de recursos, em milhares de reais, é:

Receita Orçamentária Lançada 280.000,00

Receita Orçamentária Arrecadada 271.860,00

Despesa Orçamentária Empenhada 270.140,00

Despesa Orçamentária Liquidada 254.780,00

Despesa Orçamentária Paga 240.410,00

Saldo final de disponibilidades financeiras 42.630,00

Obrigações a pagar até o final do exercício 19.530,00

Considerando os dados apresentados e as disposições da Lei de Responsabilidade Fiscal, o valor das despesas que NÃO devem ser inscritas em restos a pagar por indisponibilidade de recursos, em milhares de reais, é:

Q599604

Contabilidade Pública

Texto associado

Em uma entidade pública havia a necessidade de conceder

suprimento de fundos a um servidor para pagamento de

despesas de pequena monta. Em um dos departamentos da

entidade havia cinco servidores com as seguintes

características:

Servidor Situação

Servidor Situação

Alfa Com prestação de contas parcialmente impugnada pelo setor competente

Beta Responsável por um adiantamento pendente de prestação de contas

Delta Não está em efetivo exercício

Gama Responde a inquérito administrativo

Ômega Responsável pela guarda e utilização de materiais a serem adquiridos.

O servidor ao qual poderá ser concedido suprimento de fundos é:

Q599603

Administração Financeira e Orçamentária

Quando da abertura de créditos adicionais suplementares e

especiais, em decorrência da necessidade de indicação de fonte

de recursos, uma das fontes possíveis é o excesso de

arrecadação. Na apuração do excesso possível de utilização,

deve-se:

Q599601

Administração Financeira e Orçamentária

O orçamento consiste em um documento com previsões de

arrecadação e destinação de recursos, os quais podem não ser

realizados exatamente conforme planejado. Durante a execução

orçamentária, os chefes dos poderes poderão ter que limitar a

emissão de empenho, segundo os critérios fixados pela LDO. O

documento relacionado ao processo orçamentário que contém

informações que podem definir a necessidade de limitação de

empenho é o(a):

Q599600

Contabilidade Pública

Para fins de elaboração do Balanço Orçamentário, que constitui

um dos anexos do Relatório Resumido da Execução

Orçamentária, a Portaria STN nº 553/2014 orienta que as receitas

devem ser apresentadas considerando as seguintes classificações:

Q599599

Contabilidade Pública

A execução da despesa pública se processa em estágios

específicos, cujos registros subsidiarão a elaboração de relatórios

de acompanhamento e prestação de contas. Um mecanismo

presente na execução da despesa orçamentária das entidades

públicas é a abertura de créditos adicionais, que se relaciona ao

estágio do (a):

Q599598

Direito Financeiro

A receita pública pode ser definida a partir da perspectiva de

alteração nos elementos componentes da estrutura patrimonial.

Considerando a relação com a execução orçamentária, para

verificação do impacto patrimonial da receita orçamentária, é

necessário observar o estágio do (a):

Q599597

Contabilidade Pública

Texto associado

No orçamento de um determinado ente público, foi identificada

uma classificação de despesa por função, conforme quadro a

seguir, com valores expressos em milhares de reais.

A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Porém, a Portaria MPOG nº 42/1999 dispõe que as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas.

A subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Porém, a Portaria MPOG nº 42/1999 dispõe que as subfunções poderão ser combinadas com funções diferentes daquelas a que estejam vinculadas.

Considerando os dados apresentados, o valor total das

subfunções precipuamente vinculadas à função Urbanismo é: