Questões de Concurso

Para prefeitura de são luís - ma

Foram encontradas 1.372 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O COBIT 5 apresenta uma tabela com o mapeamento entre os objetivos de TI e como estes são apoiados pelos processos de TI como parte da cascata de objetivos. Este mapeamento é expresso usando a seguinte escala:

− P significa primário, quando o processo do COBIT 5 for um apoio fundamental para a consecução de um objetivo de TI.

− S significa secundário, quando o processo do COBIT 5 for um apoio secundário para o objetivo de TI.

Considere o objetivo de TI “Gestão do risco organizacional de TI” e os processos do COBIT 5:

I. Gerenciar Fornecedores.

II. Garantir a Otimização de Recursos.

III. Gerenciar Segurança.

IV. Gerenciar Programas e Projetos.

O mapeamento entre o objetivo de TI e os processos do COBIT 5 está corretamente expresso em:

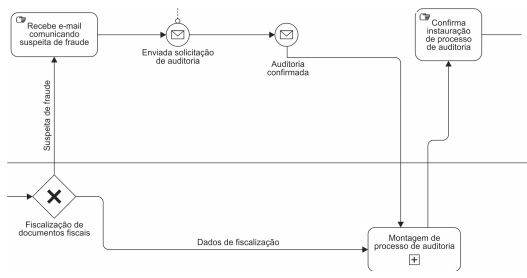

Considere o fragmento de diagrama BPMN 2.0 abaixo.

Ao analisar o diagrama, constata-se que

I. liberar em tempo real, para o pleno conhecimento e acompanhamento da sociedade, informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público. II. disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado. III. disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a lançamento e recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários. IV. identificar, em sítio oficial da rede mundial de computadores (internet), cada contribuinte, incluindo base de cálculo, alíquota aplicada, tributo devido e descrição sucinta do feito gerador.

Está correto o que se afirma APENAS em

I. Claramente os casos que serão objeto de arbitramento. II. Segregação de funções. III. Emprego de sistema informatizado que registra dados de segurança e alterações realizadas. IV. Revisão independente por sorteio aleatório de autos de infração. V. Manutenção de registros por 20 anos.

Visitando o órgão, o auditor acompanhou o procedimento durante sua execução, atestando que, de fato, as normas vêm sendo seguidas, embora tenha deixado de calcular a exatidão de casos específicos.

O procedimento adotado refere-se a um teste

Na circunstância narrada,

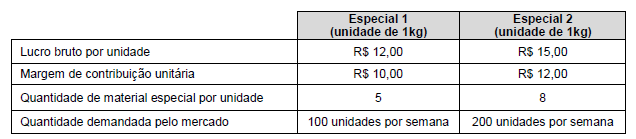

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

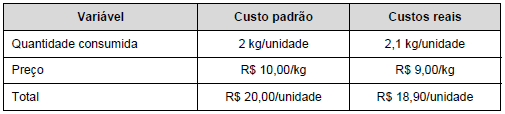

Com base nessas informações, a variação

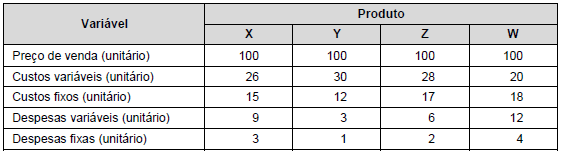

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

Custos fixos: R$ 60.000,00 Custos variáveis: Matéria-prima: R$ 10,00/unidade Mão de obra direta: R$ 5,00/unidade Despesas fixas: R$ 20.000,00 Despesas variáveis: R$ 2,00/unidade Comissões de venda: 3% do preço de venda

Informações sobre a venda do produto: Preço de venda: R$ 100,00/unidade Impostos sobre a Venda: 10% da receita de vendas

Se a empresa deseja obter um lucro de R$ 130.000,00 e adota o método de custeio por absorção, o ponto de equilíbrio econômico é, em unidades,

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,

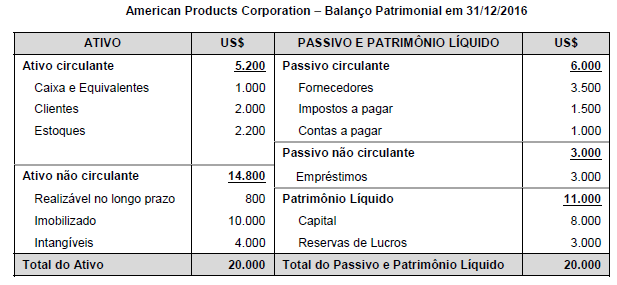

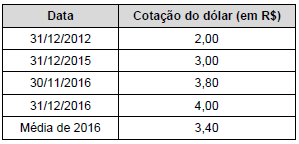

O resultado líquido obtido em 2016 pela empresa American Products Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 6.000,00, e a conta Reservas de Lucros da empresa, em 31/12/2015, convertida para Reais, apresentava o saldo de R$ 4.000,00.

As seguintes informações adicionais são conhecidas:

− Os Estoques foram adquiridos em 30/11/2016. − O Imobilizado e os Intangíveis foram adquiridos em 31/12/2015. − O Capital foi integralizado em 31/12/2012.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa American Products Corporation para Reais, o valor

O valor contábil do empréstimo que foi apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, referentes ao empréstimo obtido, foram, respectivamente, em reais,

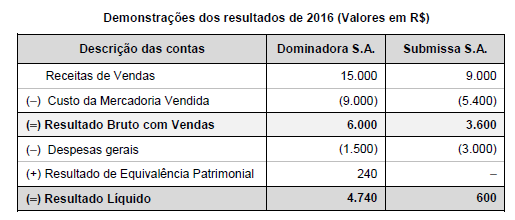

As seguintes informações são conhecidas:

I. A empresa Dominadora S.A. detém 100% do capital da empresa Submissa S.A. II. A empresa Submissa S.A. efetuou uma venda no valor de R$ 3.000,00 para a empresa Dominadora S.A., sendo que o Custo dos Produtos Vendidos foi R$ 2.100,00. Desta forma, a margem bruta nesta venda foi 30%. III. A empresa Dominadora S.A. ainda mantém em estoque o valor de R$ 1.200,00 das compras que fez da empresa Submissa S.A.

O Resultado Bruto com Vendas e o Resultado Líquido evidenciados na demonstração consolidada dos resultados do ano de 2016 foram, respectivamente, em reais,

Em relação às vendas efetuadas em 31/12/2016, a empresa reconheceu Receita de Vendas no valor de

− Valor em uso da tecnologia .............................................................. R$ 25.700.000,00. − Valor justo líquido das despesas de venda da tecnologia ............... R$ 24.000.000,00.

Na demonstração do resultado do ano de 2015 a empresa