Questões de Concurso

Para tce-go

Foram encontradas 1.519 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Estabelecimento de metas e controle de custos.

II. Elaboração de orçamentos da empresa.

III. Apuração dos sunk costs.

IV. Avaliação de desempenho dos gestores.

Está correto o que se afirma APENAS em

− Manutenção do e-commerce: montante mensal correspondente à manutenção da plataforma de vendas virtual, pois a empresa não possui loja física.

− Depreciação: montante apurado com base no método das quotas constantes referente à máquina utilizada para realizar o corte do acrílico empregado na confecção das bijuterias das três linhas.

− Salário dos designers: remuneração mensal dos colaboradores responsáveis pelo desenho das peças, sendo que cada designer é responsável somente por uma das três linhas.

− Salário das artesãs: funcionárias que confeccionam as peças finais utilizando as partes de acrílico, argolas, tarraxas e fechos, cuja remuneração está vinculada à quantidade produzida.

− Salário dos responsáveis pelos envios das peças para os clientes: remuneração mensal dos funcionários encarregados pela separação das peças para preparo dos pacotes e envio aos clientes.

Com base no objeto de custeio unidade de peça de bijuteria,

Com base nessas informações, o valor dos custos fixos indiretos alocados à escova de cabelo do tipo A é, em reais,

Em R$

Matéria-prima (por unidade) ............................................................................. 23,50

Mão de obra direta (por unidade) ..................................................................... 14,75

Energia elétrica da fábrica (mensal) ................................................................ 20.000,00

Aluguel da fábrica (mensal) ............................................................................. 30.000,00

Comissão sobre venda (por unidade) ................................................................. 7,00

Salário dos supervisores de produção (mensal) .............................................. 16.000,00

Despesas fixas (mensal) .................................................................................. 140.000,00

Durante o segundo trimestre de 20X1, a empresa Santa Clara Ltda. apresentou os seguintes volumes de produção e venda:

Abril Maio Junho

Produção 10.000 10.000 10.000

Venda 8.000 11.250 9.500

Considerando que a empresa Santa Clara Ltda. utiliza o método de custeio pleno, o saldo do estoque de produtos acabados no final de junho de 20X1 é, em reais,

Em R$

Tecido de linho cru ...................................................................................................... 80,00

Espuma .................................................................................................................... 120,00

Estrutura e base de madeira .................................................................................... 245,00

Percintas elásticas ..................................................................................................... 37,00

Molas........................................................................................................................... 65,00

Comissão sobre venda ............................................................................................... 43,00

Frete ........................................................................................................................... 50,00

Sabendo que a poltrona de linho é o único produto da indústria Magali Ltda., o seu ponto de equilíbrio financeiro, em quantidade, é

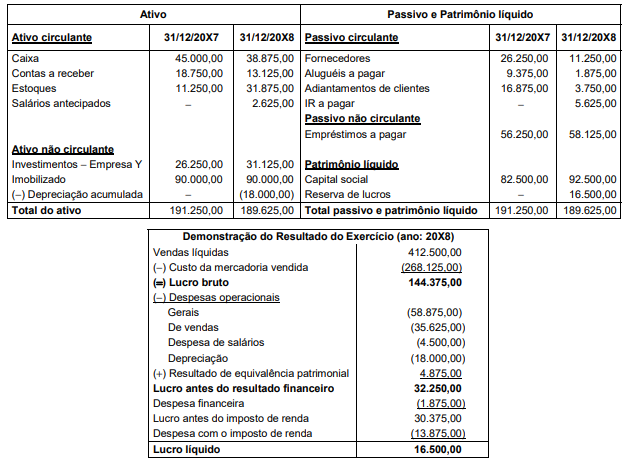

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

Em 31/08/20X9, a Entrega Rápida S.A. vendeu o veículo pelo valor de R$ 64.500,00, recebendo o valor à vista. Durante o período de utilização, a empresa não registrou nenhuma perda por impairment.

O resultado apurado na venda do veículo evidenciado na demonstração do resultado em 20X9 foi:

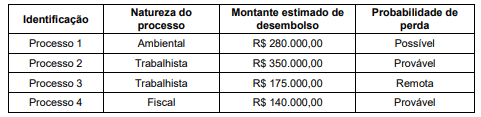

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

I. A Despesa Total com Pessoal deve ser apurada somando-se a despesa empenhada no mês de referência do referido demonstrativo com as dos 11 meses imediatamente anteriores.

II. Ajuda de custo destinada para a compensação das despesas de instalação do servidor que, no interesse do serviço, passar a ter exercício em nova sede, com mudança de domicílio em caráter permanente, é incluída no cômputo da Despesa Bruta com Pessoal.

III. Auxílio alimentação destinado ao custeio das despesas com alimentação por dia trabalhado pelo servidor não é incluído no cômputo da Despesa Bruta com Pessoal.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

15/02/2022: empenho da despesa pelo valor de R$ 250,00.

17/02/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/02/2022: pagamento da despesa pelo valor total empenhado.

03/03/2022: realização da viagem e utilização integral do valor concedido.

08/03/2022: prestação de contas, pelo servidor, do valor utilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de uma variação patrimonial diminutiva em