Questões de Concurso

Para tce-go

Foram encontradas 1.519 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481859

Análise de Balanços

Texto associado

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Em 2009, a participação do Capital de Terceiros era de

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481858

Contabilidade Geral

A base de mensuração pela qual os passivos são reconhecidos, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação, na data do balanço, é denominada

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481857

Contabilidade Geral

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumentará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481856

Contabilidade Geral

A apresentação e elaboração das demonstrações contábeis objetivam

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481855

Administração Financeira e Orçamentária

A dívida consolidada de determinado ente da Federação, ao final do 2o quadrimestre de 2014, ultrapassou o respectivo limite. De acordo com a Lei de Responsabilidade Fiscal - LRF, a dívida deverá ser reconduzida aos limites e, para tanto, o ente da Federação deve

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481854

Administração Financeira e Orçamentária

Determinado Governador, no exercício de 2014, pretende construir uma escola técnica com inauguração prevista em janeiro de 2015. Considerando que a escola, após concluída, resultará em um aumento de despesa, nos termos da Lei de Responsabilidade Fiscal, entre outros, deve o gestor público

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481853

Administração Financeira e Orçamentária

No exercício de 2014, o Poder Executivo de determinado ente abriu um crédito adicional para reforço da dotação de material de consumo. Com relação às autorizações de despesa não computadas ou insuficientemente dotadas na Lei do Orçamento, considere:

I. Os créditos suplementares serão autorizados por lei e abertos por decreto do Poder Executivo e terão vigência no exercício financeiro de abertura.

II. Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

III. Os créditos especiais serão autorizados e abertos por decreto do Poder Executivo e terão vigência somente no exercício financeiro em que forem autorizados.

IV. A abertura de crédito especial somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

V. É vedada a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes.

Está correto o que se afirma APENAS em

I. Os créditos suplementares serão autorizados por lei e abertos por decreto do Poder Executivo e terão vigência no exercício financeiro de abertura.

II. Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

III. Os créditos especiais serão autorizados e abertos por decreto do Poder Executivo e terão vigência somente no exercício financeiro em que forem autorizados.

IV. A abertura de crédito especial somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

V. É vedada a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481852

Administração Financeira e Orçamentária

Considere as seguintes informações:

- Determinado Estado, no mês de junho de 2014, abriu crédito extraordinário no valor de R$ 1.500.000,00, sem indicação dos recursos para realização de despesas.

- As despesas foram empenhadas e liquidadas pelo valor total do crédito extraordinário.

- Do total das despesas empenhadas e liquidadas foi pago até o mês de setembro o valor de R$ 1.200.000,00.

- No período de janeiro a outubro de 2014, apurou-se um excesso na arrecadação de receitas no valor de R$ 4.000.000,00.

Esse Estado, no mês de novembro de 2014, pretende abrir um crédito suplementar para reforço da dotação de serviços de coleta de lixo hospitalar, utilizando recursos do excesso de arrecadação. Nestas condições, nos termos da Lei Federal no 4.320/1964, o valor dos recursos disponíveis para abertura é de, em reais,

- Determinado Estado, no mês de junho de 2014, abriu crédito extraordinário no valor de R$ 1.500.000,00, sem indicação dos recursos para realização de despesas.

- As despesas foram empenhadas e liquidadas pelo valor total do crédito extraordinário.

- Do total das despesas empenhadas e liquidadas foi pago até o mês de setembro o valor de R$ 1.200.000,00.

- No período de janeiro a outubro de 2014, apurou-se um excesso na arrecadação de receitas no valor de R$ 4.000.000,00.

Esse Estado, no mês de novembro de 2014, pretende abrir um crédito suplementar para reforço da dotação de serviços de coleta de lixo hospitalar, utilizando recursos do excesso de arrecadação. Nestas condições, nos termos da Lei Federal no 4.320/1964, o valor dos recursos disponíveis para abertura é de, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481851

Administração Financeira e Orçamentária

Determinado ente público contratou uma empresa para prestação de serviços de coleta de lixo hospitalar, no valor mensal de R$ 3.000,00 pelo prazo de 12 meses, com vigência a partir de primeiro de maio de 2013 a 30 de abril de 2014. Do total da despesa empenhada para o exercício de 2013, referente a prestação desses serviços, foi pago no próprio exercício, o valor de R$ 15.000,00. Nestas condições, nos termos da Lei Federal no 4.320/1964, a despesa empenhada e não paga inscrita em restos a pagar soma, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481850

Administração Financeira e Orçamentária

O Prefeito de determinado município, após tomar posse em 1o de janeiro, verificou a necessidade da realização de operações de créditos por antecipação de receita - ARO. Acerca da realização das operações de créditos por antecipação de receita, considere:

I. Realizar-se somente a partir do vigésimo dia do início do exercício.

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o dia 31 de dezembro de cada ano.

III. Estará proibida enquanto existir operação anterior da mesma natureza não integralmente resgatada.

IV. Não será autorizada se forem cobrados outros encargos que não a taxa de juros da operação, obrigatoriamente prefixada ou indexada à taxa básica financeira, ou à que vier a esta substituir.

V. Estará proibida a partir do segundo semestre do último ano de mandato do Presidente, Governador ou Prefeito Municipal.

Está correto o que consta APENAS em

I. Realizar-se somente a partir do vigésimo dia do início do exercício.

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o dia 31 de dezembro de cada ano.

III. Estará proibida enquanto existir operação anterior da mesma natureza não integralmente resgatada.

IV. Não será autorizada se forem cobrados outros encargos que não a taxa de juros da operação, obrigatoriamente prefixada ou indexada à taxa básica financeira, ou à que vier a esta substituir.

V. Estará proibida a partir do segundo semestre do último ano de mandato do Presidente, Governador ou Prefeito Municipal.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

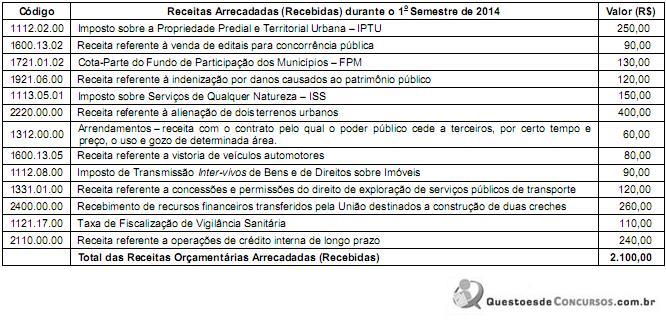

Q481849

Administração Financeira e Orçamentária

Atenção: Para responder à questão, considere a codificação e classificação das receitas orçamentárias arrecadadas (recebidas) durante o 1° semestre de 2014, por determinada entidade do setor público.

As receitas correntes e de capital totalizam, respectivamente, em reais,

As receitas correntes e de capital totalizam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481848

Administração Financeira e Orçamentária

Atenção: Para responder à questão, considere a codificação e classificação das receitas orçamentárias arrecadadas

(recebidas) durante o 1° semestre de 2014, por determinada entidade do setor público.

As receitas tributária e de serviços somam, respectivamente, em reais,

As receitas tributária e de serviços somam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481847

Administração Financeira e Orçamentária

Na análise da execução orçamentária de determinado Estado da região Centro-Oeste do Brasil, verificou-se, ao final do 3o bimestre de 2014, que a realização da receita comprometerá o cumprimento das metas de resultado primário ou nominal estabelecidos para o exercício. Nestas condições, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários nos 30 dias subsequentes,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481846

Administração Financeira e Orçamentária

No primeiro ano de seu mandato, o Governador de determinado Estado enviou à Assembleia Legislativa projeto de lei orçamentária para o período restante de seu mandato, ou seja, 3 anos. Consta, no artigo 18 do projeto, a criação de dez cargos de assessores de imprensa para o gabinete do Governador. Considerando os princípios orçamentários, o projeto encaminhado NÃO atende aos princípios

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477619

Auditoria

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos. Nos termos da NBC TI 01, entre os itens que devem ser abordados no relatório, estão

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477618

Auditoria

Na auditoria realizada na empresa Distribuidora de Tomates do Centro-Oeste S/A, o Auditor independente constatou

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos. Posteriormente, o valor recebido indevidamente era dividido com o chefe da folha de pagamento.

Com relação as constatações apontadas pelo Auditor, é correto afirmar que houve, respectivamente

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos. Posteriormente, o valor recebido indevidamente era dividido com o chefe da folha de pagamento.

Com relação as constatações apontadas pelo Auditor, é correto afirmar que houve, respectivamente

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477617

Auditoria

No decorrer dos trabalhos de auditoria das demonstrações contábeis da empresa Distribuidora de Aços Rígidos do Brasil S/A, o auditor independente constatou que o valor do saldo da conta duplicatas a receber, em 31.12.2013, apresentava uma diferença de R$ 150.000,00, referente a três duplicatas, de um mesmo cliente, pagas no mês de novembro de 2013, não baixadas do saldo. Quanto à evidência de auditoria, nos termos da NBC TA 230, o auditor deve registrá-la

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477616

Contabilidade Geral

Com relação aos requisitos éticos relacionados à auditoria de demonstrações contábeis, no caso de trabalho de auditoria ser de interesse público e, portanto, exigido pelo Código de Ética Profissional do Contabilista e pelas normas profissionais do CFC, nos termos da NBC TA 200, requer-se que o

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477615

Direito Constitucional

Nos termos da Constituição Federal, a fiscalização da execução orçamentária e financeira da União e das entidades da Administração direta e indireta, entre outros aspectos, a aplicação das subvenções e renúncia de receitas, será exercida pelo

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477614

Contabilidade Pública

Texto associado

Considere o Balanço Patrimonial de 31.12.2012 de determinada entidade do setor público, e as transações realizadas

durante o exercício de 2013 (valores em reais), para responder a questão.

durante o exercício de 2013 (valores em reais), para responder a questão.

O superávit orçamentário apurado no Balanço Orçamentário, em 31.12.2013, foi de, em reais,