Questões de Concurso

Para prefeitura de apiacás - mt

Foram encontradas 350 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504820

Segurança e Saúde no Trabalho

Todo trabalho acarreta algum risco para o trabalhador e o auxiliar está constantemente exposto a uma série

de riscos, que são chamados de riscos ocupacionais. A esse respeito, marque V para as afirmativas

verdadeiras e F para as falsas.

( ) O preparo do aparelho de Rx expõe o auxiliar à radiação, e isso, a longo prazo e sem os cuidados necessários, pode causar nele cárie de radiação.

( ) As luvas cirúrgicas são de uso obrigatório nas funções que envolvem limpeza, especialmente porque alguns descartes podem conter material biológico.

( ) Os calçados usados pela equipe de saúde bucal durante o atendimento clínico devem ser fechados, para proteger os pés contra objetos cortantes que acidentalmente podem cair.

Assinale a sequência correta.

( ) O preparo do aparelho de Rx expõe o auxiliar à radiação, e isso, a longo prazo e sem os cuidados necessários, pode causar nele cárie de radiação.

( ) As luvas cirúrgicas são de uso obrigatório nas funções que envolvem limpeza, especialmente porque alguns descartes podem conter material biológico.

( ) Os calçados usados pela equipe de saúde bucal durante o atendimento clínico devem ser fechados, para proteger os pés contra objetos cortantes que acidentalmente podem cair.

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504819

Odontologia

____________________________ é um processo de eliminação de formas vegetativas existentes e

superfícies inanimadas, menos esporos. É considerado um procedimento com ______________ nível de

ação e antes dele deve ser feita a ____________________ dos instrumentais para controle microbiano e

redução da carga bacteriana.

Marque a alternativa que preenche correta e respectivamente as lacunas.

Marque a alternativa que preenche correta e respectivamente as lacunas.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504818

Odontologia

É fundamental que as clínicas identifiquem, classifiquem e separem adequadamente o seu lixo, com o

propósito de proporcionar segurança durante a assistência na prestação de serviços aos pacientes. A esse

respeito, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Após extração de apenas 1 elemento dental, gaze, luvas e sugador usados devem ser descartados em saco plástico de cor diferenciada (normalmente, branca ou vermelha) em lixeira de material resistente.

( ) Os resíduos odontológicos do grupo B (revelador, fixador) precisam ser eliminados em ambientes sólidos que abriguem todo o seu material, pois apresentam risco à saúde pública ou ao meio ambiente.

( ) Materiais cortantes, desde que não tenham sido contaminados, devem ser descartados em sacolas e recipientes identificados como “resíduo comum”.

Assinale a sequência correta.

( ) Após extração de apenas 1 elemento dental, gaze, luvas e sugador usados devem ser descartados em saco plástico de cor diferenciada (normalmente, branca ou vermelha) em lixeira de material resistente.

( ) Os resíduos odontológicos do grupo B (revelador, fixador) precisam ser eliminados em ambientes sólidos que abriguem todo o seu material, pois apresentam risco à saúde pública ou ao meio ambiente.

( ) Materiais cortantes, desde que não tenham sido contaminados, devem ser descartados em sacolas e recipientes identificados como “resíduo comum”.

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504817

Odontologia

O controle do biofilme dental é uma etapa importante para que os pacientes mantenham a saúde dos dentes e

gengiva e pode ser feita com agentes químicos como _________________, porém um método mais eficaz é

__________________________, pois dificulta a formação de microcolônias na placa bacteriana e também

evita sua calcificação.

Marque a alternativa que preenche corretamente as lacunas.

Marque a alternativa que preenche corretamente as lacunas.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504816

Odontologia

Sobre a atuação do auxiliar no atendimento de pessoas com necessidades especiais, analise as afirmativas.

I. A recepção do paciente e familiares e o preenchimento da ficha de anamnese devem ser feitos pelo auxiliar para saber quais as necessidades e peculiaridades do paciente.

II. O primeiro contato na recepção do paciente deve ser feito apenas pelo CD, o que será essencial para o sucesso do atendimento odontológico.

III. A consulta para os atendimentos deve ser longa e o auxiliar deve ficar na recepção para dar acolhimento aos pais, devido às condições específicas do paciente.

IV. A pessoa com deficiência não pode ser obrigada a se submeter à intervenção clínica ou cirúrgica, a tratamento ou à institucionalização forçada, exceto em casos de urgência ou emergência.

Está correto o que se afirma em

I. A recepção do paciente e familiares e o preenchimento da ficha de anamnese devem ser feitos pelo auxiliar para saber quais as necessidades e peculiaridades do paciente.

II. O primeiro contato na recepção do paciente deve ser feito apenas pelo CD, o que será essencial para o sucesso do atendimento odontológico.

III. A consulta para os atendimentos deve ser longa e o auxiliar deve ficar na recepção para dar acolhimento aos pais, devido às condições específicas do paciente.

IV. A pessoa com deficiência não pode ser obrigada a se submeter à intervenção clínica ou cirúrgica, a tratamento ou à institucionalização forçada, exceto em casos de urgência ou emergência.

Está correto o que se afirma em

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504815

Segurança e Saúde no Trabalho

O uso de EPIs é de grande importância para a equipe de saúde durante o atendimento odontológico. A

respeito do uso de óculos e protetores faciais de material plástico, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504814

Odontologia

Sobre locais onde devem ser colocadas barreiras mecânicas (filmes de PVC ou sacos plásticos), marque V

para os itens verdadeiros e F para os falsos.

( ) Corpo da seringa tríplice ( ) Assento do mocho ( ) Pontas de unidade de sucção ( ) Alças do refletor

Assinale a sequência correta.

( ) Corpo da seringa tríplice ( ) Assento do mocho ( ) Pontas de unidade de sucção ( ) Alças do refletor

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504813

Odontologia

A resina composta fotopolimerizável é o material mais solicitado pelos pacientes para procedimentos na

clínica de odontologia. A respeito desse material, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504812

Odontologia

Ainda que o Cirurgião Dentista seja o profissional capacitado para o diagnóstico das lesões de câncer bucal,

o auxiliar pode colaborar com o diagnóstico, pois é o primeiro a fazer contato com o paciente no consultório

odontológico. Sobre câncer bucal, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar de Consultório Dental |

Q2504811

Odontologia

O auxiliar deve conhecer instrumentais para os diversos procedimentos feitos na clínica odontológica.

Marque a alternativa que apresenta APENAS instrumentais para procedimentos cirúrgicos.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504795

Contabilidade Pública

Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o final do exercício financeiro.

Quanto aos Restos a Pagar, é correto afirmar:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504794

Direito Financeiro

Acerca das fases ou estágios da Receita Orçamentária, marque V para as afirmativas verdadeiras e F para as

falsas.

( ) O ato da repartição competente, que verifica a procedência do crédito fiscal, a pessoa que lhe é devedora e inscreve o débito desta é chamado de lançamento.

( ) A previsão é o estágio da receita pública que se configura pela estimativa de arrecadação da receita na Lei Orçamentária Anual.

( ) O recolhimento consiste na entrega dos recursos devidos ao Tesouro, por parte dos contribuintes ou devedores aos agentes arrecadadores.

( ) A arrecadação consiste na transferência dos valores arrecadados à conta específica do Tesouro.

Assinale a sequência correta.

( ) O ato da repartição competente, que verifica a procedência do crédito fiscal, a pessoa que lhe é devedora e inscreve o débito desta é chamado de lançamento.

( ) A previsão é o estágio da receita pública que se configura pela estimativa de arrecadação da receita na Lei Orçamentária Anual.

( ) O recolhimento consiste na entrega dos recursos devidos ao Tesouro, por parte dos contribuintes ou devedores aos agentes arrecadadores.

( ) A arrecadação consiste na transferência dos valores arrecadados à conta específica do Tesouro.

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504793

Direito Financeiro

O município Alfa, ao elaborar a Lei Orçamentária Anual (LOA), contemplou as receitas e despesas de todos os Poderes, Órgãos e entidades instituídas e mantidas pelo Poder Público Municipal. Portanto, houve observância ao princípio orçamentário da

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504792

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª. Edição), os ativos, no

Balanço Patrimonial, devem ser classificados em Circulantes e Não Circulantes. São ativos circulantes os

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504791

Contabilidade Pública

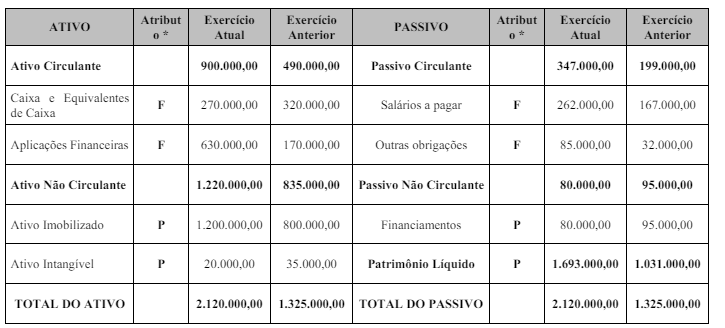

No Balanço Patrimonial de um órgão público elaborado ao final de um exercício, constavam as seguintes

informações no Quadro Principal (valores em reais):

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504790

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP, 10ª Edição), o Balanço

Orçamentário é composto por

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504789

Direito Financeiro

Recentemente, em nível mundial, houve a pandemia de COVID-19, também conhecida como pandemia do

coronavírus. Após a emissão de Decreto Municipal que reconheceu o estado de calamidade pública e não

havendo previsão orçamentária na Lei Orçamentária Anual para custear as despesas decorrentes da

pandemia, o município deveria efetuar a abertura de crédito adicional

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504788

Direito Financeiro

O modelo orçamentário brasileiro definido na Constituição Federal de 1988 compõe-se de três instrumentos:

o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual. A Lei Orçamentária

Anual se destina a

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504787

Administração Financeira e Orçamentária

Para a consecução dos serviços públicos, a Administração Pública necessita arrecadar recursos. Entende-se

por receitas públicas todo montante de valores ou bens que entram nos cofres públicos destinados a suprir as

despesas públicas.

A respeito de receitas públicas, analise as afirmativas.

I. Quanto à categoria econômica, as receitas públicas são classificadas em receitas correntes e receitas de capital.

II. Integram as espécies de receitas correntes as decorrentes de Impostos, Taxas e Contribuições.

III. Dentre as espécies de receitas de capital constam as Operações de crédito internas e externas.

Está correto o que se afirma em

A respeito de receitas públicas, analise as afirmativas.

I. Quanto à categoria econômica, as receitas públicas são classificadas em receitas correntes e receitas de capital.

II. Integram as espécies de receitas correntes as decorrentes de Impostos, Taxas e Contribuições.

III. Dentre as espécies de receitas de capital constam as Operações de crédito internas e externas.

Está correto o que se afirma em

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504786

Administração Financeira e Orçamentária

O fiscal do contrato de prestação de serviços de limpeza da Secretaria Municipal de Assistência Social

emitiu o atesto na nota fiscal entregue pelo fornecedor. Sabendo que o atesto é um ato que declara que o

serviço prestado ou a mercadoria entregue, assim como o valor cobrado pelo fornecedor, estão em

conformidade com o termo contratual, qual fase da execução da despesa pública se concretiza com a

realização do atesto considerando que a despesa havia sido previamente empenhada?