Questões de Concurso

Para prefeitura de nova mutum - mt

Foram encontradas 880 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161394

Contabilidade Pública

As contas contábeis do PCASP são classificadas em oito

classes, de acordo com a natureza das informações que

evidenciam, sendo de natureza patrimonial, orçamentária ou de

controle. Seguindo a estrutura do código da conta contábil, as

contas que controlam os custos dos bens e serviços produzidos

devem ser classificadas na classe e grupo:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161393

Contabilidade Pública

Seguindo o critério do PCASP, a distribuição de material

gratuito é classificada como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161392

Contabilidade Geral

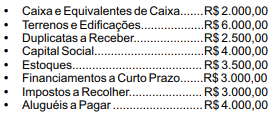

A entidade Conta Comigo Ltda. apresentou os seguintes

saldos em suas contas contábeis no dia 31/12/2022:

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161391

Contabilidade Pública

Conforme a Lei nº 4.320/64, a receita deverá ser

classificada em duas categorias econômicas: receitas correntes

e receitas de capital. Um exemplo de receita corrente é a

arrecadação do Imposto sobre Serviços (ISS) pelas prefeituras

municipais, bem como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161390

Contabilidade Geral

A empresa XYZ está envolvida num processo trabalhista

por conta de um ex-funcionário que alega não ter recebido todas

as suas verbas rescisórias. O funcionário em questão era um

gerente da empresa e foi afastado por justa causa. O valor

requerido por ele gira em torno de R$ 50.000,00. Aequipe jurídica

da empresa XYZ alega que é provável que a entidade ganhe a

causa. Considerando este fato, a empresa deve:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161388

Contabilidade Pública

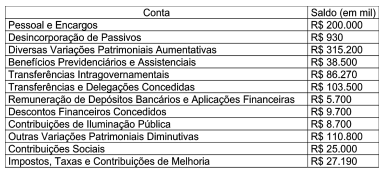

Uma Prefeitura apresentou os seguintes saldos em suas

contas de variação patrimonial em 31/12/2022:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161387

Contabilidade Pública

Dentre as demonstrações contábeis aplicáveis ao setor

público, de acordo com a Lei nº 4.320/64, aquelas que

apresentam:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

1 – as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicarão o resultado patrimonial do exercício; 2 – as receitas e as despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados aos saldos de caixa do exercício anterior e os que se transferem para o início do ano seguinte; 3 – as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação; e 4 – a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação

São respectivamente:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161386

Contabilidade Geral

As contas que compõem o Patrimônio Líquido podem sofrer

alterações por meio de itens que afetam ou não a totalidade do

patrimônio. Um exemplo de variação que não afeta o patrimônio

total é o aumento de capital com a utilização de lucros e reservas.

Outro exemplo é o de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161385

Contabilidade Pública

De acordo com a Lei nº 4.320/64, restos a pagar são

despesas:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161384

Contabilidade Pública

Segundo o MCASP, os princípios orçamentários visam a

estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos de

elaboração, execução e controle do orçamento público. A abertura

de crédito extraordinário, em situações como a da pandemia

causada pelo coronavírus,é uma exceção ao princípio da:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161382

Administração Financeira e Orçamentária

Sobre a renúncia de receita orçamentária de que trata a Lei

Complementar nº 101/00, a espécie que define, dentre outros

aspectos, o perdão da dívida em determinadas circunstâncias

previstas na lei (a exemplo da probabilidade de não receber a

receita) recebe o nome de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161381

Contabilidade Geral

Em se tratando da elaboração da Demonstração dos Fluxos de

Caixa(DFC),pode-se afirmar que o valor resultante da venda de ativo imobilizado, intangível e outros ativos de longo prazo integram:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161380

Contabilidade Geral

Dentre as divisões que são feitas no Patrimônio Líquido de

uma entidade, o grupo de contas que destina recursos para

resgate, reembolso ou compra de ações é o grupo de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161339

Administração Financeira e Orçamentária

Conforme dispõe a Lei de Responsabilidade Fiscal – Lei

Complementar 101/2000, a avaliação dos passivos contingentes

e demais riscos capazes de afetar as contas públicas, com a

informação das providências a serem tomadas, caso se

concretizem, devem constar:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161338

Contabilidade Pública

No que diz respeito às provisões, o Manual de Contabilidade

Aplicada ao Setor Público – MCASP esclarece que, quando o

efeito do tempo no dinheiro for material, a provisão deverá

corresponder, em relação aos desembolsos que se espera que

sejam exigidos para liquidar a obrigação, ao valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161337

Contabilidade Pública

Conforme dispõe a Lei 4.320/1964, as alterações da situação

líquida patrimonial, que abrangem os resultados da execução

orçamentária, bem como as variações independentes dessa

execução e as superveniências ativas e passivas, constituirão

elementos da conta:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161336

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, o ativo que está mantido essencialmente com

o propósito de ser negociado deve ser classificado, no balanço

patrimonial, como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161335

Contabilidade Pública

No que tange à classificação dos ativos, nos termos do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), um

software de uma máquina-ferramenta que é controlada por

computador, que depende desse software específico para

funcionar, deve ser tratado como ativo:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161334

Contabilidade Pública

No que diz respeito ao registro contábil dos estoques, no

âmbito da contabilidade pública, os bens de almoxarifado devem

ser mensurados pelo valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161333

Contabilidade Pública

Quanto aos aspectos orçamentários das disponibilidades, a

Lei 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor

Público – MCASP disciplinam que, para fins de apuração do

superávit financeiro, é necessária a segregação dos ativos em: