Questões de Concurso Para prefeitura de contagem - mg

Foram encontradas 991 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928919

Contabilidade Pública

Embora a Norma Brasileira de Contabilidade

NBC TSP 13 não mencione o Balanço

Financeiro, sua elaboração e publicação é

obrigatória por força do art. 101 da Lei nº

4.320/1964. A esse respeito, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F):

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando entre outras coisas, a receita orçamentária executada e a despesa orçamentária realizada, de acordo apenas com a fonte dos recursos, não sendo necessário discriminar a destinação dos recursos.

( ) O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício.

( ) Não é necessária a apresentação de Notas Explicativas no Balanço Financeiro.

( ) As receitas orçamentárias serão apresentadas sempre pelo valor bruto, sendo proibido a apresentá-las líquidas de deduções.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando entre outras coisas, a receita orçamentária executada e a despesa orçamentária realizada, de acordo apenas com a fonte dos recursos, não sendo necessário discriminar a destinação dos recursos.

( ) O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício.

( ) Não é necessária a apresentação de Notas Explicativas no Balanço Financeiro.

( ) As receitas orçamentárias serão apresentadas sempre pelo valor bruto, sendo proibido a apresentá-las líquidas de deduções.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928918

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP

13 determina que a comparação dos valores

orçados com os valores realizados decorrentes

da execução do orçamento deve ser incluída

nas demonstrações contábeis das entidades

que publicam seu orçamento aprovado. Com

relação ao Balanço Orçamentário, analise as

afirmativas abaixo.

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas:

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928917

Contabilidade Geral

A Clínica Odontológica OPQ Ltda emitiu no

último mês notas fiscais que somam

R$ 240.000,00. Cerca de 40% desse valor foi

recebido à vista. A alíquota imposto sobre

serviço ISS é 2%. Assinale a alternativa que

apresenta sobre esses fatos contábeis.

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928916

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 26

(R5) tem o objetivo de definir a base para a

apresentação das demonstrações contábeis, as

diretrizes para sua estrutura e os requisitos

mínimos para o seu conteúdo. A esse respeito,

analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F):

( ) O ativo deve ser classificado como circulante quando espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade ou espera -se que seja realizado até 18 meses após a data do balanço.

( ) O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

( ) O passivo deve ser classificado como circulante quando espera-se que seja liquidado durante o ciclo operacional normal da entidade.

( ) Alguns passivos circulantes, tais como contas a pagar comerciais e algumas apropriações por competência relativas a gastos com empregados e outros custos operacionais são parte do capital circulante usado no ciclo operacional normal da entidade. Tais itens operacionais são classificados como passivos circulantes mesmo que estejam para ser liquidados em mais de doze meses após a data do balanço.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) O ativo deve ser classificado como circulante quando espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade ou espera -se que seja realizado até 18 meses após a data do balanço.

( ) O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

( ) O passivo deve ser classificado como circulante quando espera-se que seja liquidado durante o ciclo operacional normal da entidade.

( ) Alguns passivos circulantes, tais como contas a pagar comerciais e algumas apropriações por competência relativas a gastos com empregados e outros custos operacionais são parte do capital circulante usado no ciclo operacional normal da entidade. Tais itens operacionais são classificados como passivos circulantes mesmo que estejam para ser liquidados em mais de doze meses após a data do balanço.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928915

Análise de Balanços

A controladoria tem um importante papel na

mensuração dos resultados das operações e

desempenho das empresas. Uma das

ferramentas utilizadas pela Controladoria para

medir a criação ou destruição de valor pela

empresa é o EVA Economic Value Added. Dessa

maneira, a metodologia EVA, criada por Stern

Stewart, é uma medida de criação ou destruição

de riqueza, verificada em um determinado período

das operações das companhias.

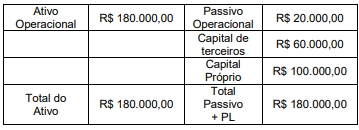

Considere uma empresa que possua a seguinte

estrutura patrimonial no início de um exercício

social:

Durante o exercício, a empresa apresentou também:

Outras informações:

Assinale a alternativa que apresenta o valor do EVA Economic Value Added do período.

Durante o exercício, a empresa apresentou também:

Outras informações:

Assinale a alternativa que apresenta o valor do EVA Economic Value Added do período.