Questões de Concurso

Para tce-ro

Foram encontradas 2.301 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quanto às características dispostas no Manual de Contabilidade Aplicada ao Setor Público para orientar a gestão do patrimônio público no tocante a esses bens, é correto afirmar que:

Uma base de mensuração considerada adequada para apuração e divulgação do valor dos imóveis a serem alienados é:

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de uma variação patrimonial aumentativa por uma entidade é:

No caso narrado, a característica qualitativa da informação contábil em destaque no trabalho da equipe de analistas foi:

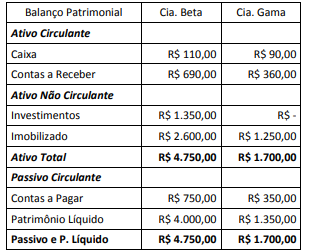

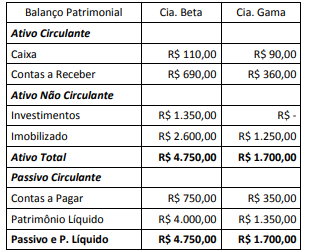

Considerando de forma individual os saldos patrimoniais

apresentados nos balanços das companhias Beta e Gama e

também os saldos consolidados, é correto afirmar que:

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Nesse cenário, o valor justo das contas a receber, calculado mediante o ajuste a valor presente nessa nova data e com a atual condição de mercado, equivale a:

Dos critérios a seguir, o único incapaz de fornecer informação relevante para essa avaliação é se o cliente:

De acordo com o Pronunciamento Técnico CPC 03 (R2) que orienta a elaboração da Demonstração dos Fluxos de Caixa, os componentes de equivalentes de caixa:

De acordo com o Pronunciamento Técnico CPC 31, no balanço patrimonial, tais ativos devem ser apresentados:

João, Analista Judiciário do Tribunal de Justiça do Estado de Rondônia, após processo administrativo disciplinar, recebeu a sanção disciplinar de demissão. Um ano depois, João reuniu provas de sua inocência e deu início a processo de revisão, que culminou com a decisão administrativa de invalidação de sua demissão.

No caso em tela, consoante dispõe a Lei Complementar nº 68/1992, que trata do Regime Jurídico dos Servidores Públicos Civis do Estado de Rondônia, a reinvestidura de João no cargo anteriormente ocupado ocorreu por meio da:

A aprovação e a entrada em vigor da Lei de Acesso à Informação constitui um marco para difusão da cultura da transparência na administração pública.

O direito fundamental de acesso à informação deve ser garantido em conformidade com alguns princípios básicos, entre eles: