Questões de Concurso

Para prefeitura de são domingos do cariri - pb

Foram encontradas 430 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

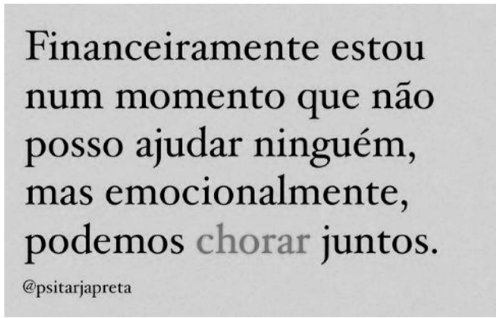

Leia o texto abaixo, extraído do perfil do instagram @psitarjapreta, e responda à questão.

Fonte: <https://www.instagram.com/p/C30_k5gPTsd/?hl=pt-br>

I- No período “Financeiramente estou num momento que não posso ajudar ninguém, mas emocionalmente podemos chorar juntos”, há uma relação sintática que predomina entre as orações, por meio de um termo de oposição.

II- A construção do humor no post, é provocado pelo verbo “chorar”, que contribui para a construção do sentido (trágico/cômico).

III- As palavras “financeiramente” e “emocionalmente”, não possuem valores morfossemânticos da classe modificadora de sentido no post.

É CORRETO o que se afirma em:

Fonte: BROWNE, Dik. O melhor de Hagar, o Horrível. Porto Alegre: L&PM, 2011, v. 4.

I- A palavra bastantes, no 2° quadrinho da HQ, está flexionado no plural por uma regra gramatical exclusivamente da concordância verbal.

II- O vocábulo bastantes, no 2° quadrinho da HQ, está flexionado, porque semanticamente possui valor quantitativo.

III- Bastantes, no 2° quadrinho da HQ, deve ser flexionado, haja vista ter valor de modificador.

Acerca do uso da concordância – bastantes - assinale a alternativa CORRETA.

Leia o texto 3 e responda às questão.

Eu sei que vou te amar

Vinícius de Moraes

Leia o texto 3 e responda às questão.

Eu sei que vou te amar

Vinícius de Moraes

I- Os versos são formados por duas orações subordinadas ligadas pela conjunção “que”.

II- Os versos são classificados como períodos compostos por subordinação.

III- Os versos não são compostos, sintaticamente, por oração principal, mas por apenas orações coordenadas.

IV- Os versos são construídos, linguisticamente, apenas por orações subordinadas adverbiais causais.

É CORRETO o que se afirma apenas em:

Leia o anúncio publicitário abaixo para responder à questão.

Texto 2

Fonte:<https://www.msnoticias.com.br/colunistas/no-ar-com-igor-matheus/campanha-solidaria-realiza-arrecadacao-de-racao-para-entidades-de-defesaanimal/167/>

I- Ela sentou-se junto à mim.

II- Cheguei às cinco horas da tarde.

III- Estou à procura de um amor.

IV- Às vezes, elas saíam andando à toa.

V- O povo não deve se submeter àquele tipo de político corrupto.

É CORRETO o que se afirma apenas em:

I- O pronome “se” está colocado como partícula expletiva para dar ênfase ao predicado nominal.

II- A forma verbal “fitavam” é empregada no tempo do pretérito perfeito e no contexto da narrativa para auxiliar as ações das personagens.

III- A partícula “se”, neste contexto, funciona como pronome reflexivo.

É CORRETO o que se afirma em:

I- O texto valoriza a riqueza interior das personagens destacando os aspectos do sentimento de solidão e a descoberta do outro.

II- O texto acaba promovendo uma reflexão sobre a emoção do amor entre um animal e uma menina.

III- O texto não é ficcional e, logo, tem a finalidade de denunciar problemas sociais.

IV- O texto foi escrito no século XXI, de modo que a sua preocupação estética é com a forma literária do gênero.

É CORRETO o que se afirma em:

(https://www.invivo.fiocruz.br/saude/saude-sociedade-e-qualidade-de-vida/.)

Analisando o que diz a Constituição sobre o direito à saúde e sua importância para a sociedade, leia as proposições abaixo:

I- Saúde é um direito fundamental e uma condição indispensável para o desenvolvimento humano e a qualidade de vida

II- Saúde é também resultado de fatores econômicos e sociais, mas não tem relação com fatores políticos e culturais.

III- O Estado não deve ser responsável pela saúde de toda a população e deve assegurar apenas o atendimento curativo.

IV- No Brasil a desigualdade social e as precárias condições habitacionais, tem um papel importante na saúde e na qualidade de vida.

É CORRETO o que se afirma apenas em:

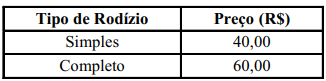

Considerando que cada um deles escolheu uma das opções oferecidas e pagaram juntos pelo rodízio, o total de R$ 440,00, quantas pessoas optaram pelo rodízio completo?

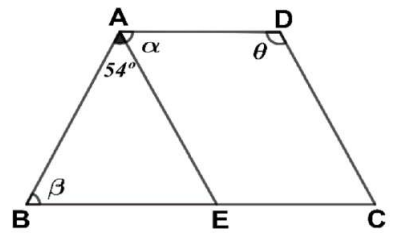

Na figura, AD e BC são segmentos paralelos, e o ponto  é tal que ABE é um triângulo isósceles de base BE e AECD é um paralelogramo.

é tal que ABE é um triângulo isósceles de base BE e AECD é um paralelogramo.

Considerando que BÂE = 54º, avalie as seguintes proposições acerca dos ângulos α, β e θ indicados na figura:

I- O ângulo βmede 65º.

II- Os ângulos β e θ são suplementares.

III- Os ângulos α e β são congruentes.

É CORRETO o que se afirma em: