Questões de Concurso

Para cgu

Foram encontradas 1.613 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

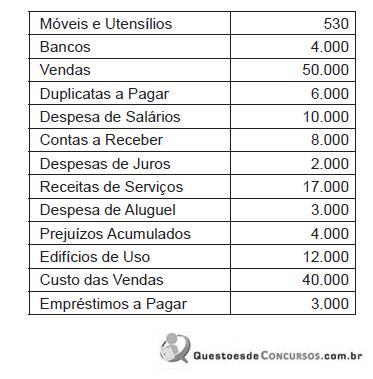

Com base nos dados acima e nas regras de apuração de resultado, pode-se afi rmar que:

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

Programa de Trabalho: AA.BBB.CCCC.DDDD.EEEE

Com relação ao assunto, indique a opção correta.

I. A unidade gestora que recebe créditos orçamentários por descentralização, sob a forma de destaque, receberá os recursos fi nanceiros sob a forma de repasse.

II. A unidade gestora que descentralizou créditos orçamentários por meio de provisão receberá os recursos fi nanceiros sob a forma de sub-repasse.

III. A descentralização de recursos é realizada no Siafi por meio da Nota de Programação Financeira, que é o documento utilizado para registrar e contabilizar as etapas da programação fi nanceira.

IV. A Guia de Recolhimento da União - GRU é documento utilizado para efetuar todo e qualquer depósito na conta única do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdência Social - GPS e por meio do Documento de Arrecadação de Receitas Federais - DARF.

V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundações públicas que contarem com autorização legislativa específi ca efetuem aplicações fi nanceiras diárias na conta única.

I. O servidor que receber suprimento de fundos fi ca obrigado a prestar contas de sua aplicação procedendo-se, automaticamente, a tomada de contas se não o fi zer no prazo assinalado.

II. Poderá ser concedido suprimento de fundos nos casos em que a despesa deva ser feita em caráter sigiloso, conforme se classifi car em regulamento.

III. Não é permitida a concessão de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

IV. A autorização para concessão de suprimento de fundos cabe ao Ministro de Estado ou autoridade equivalente.

V. Na execução da despesa por meio de suprimento de fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identifi cação da despesa realizada.

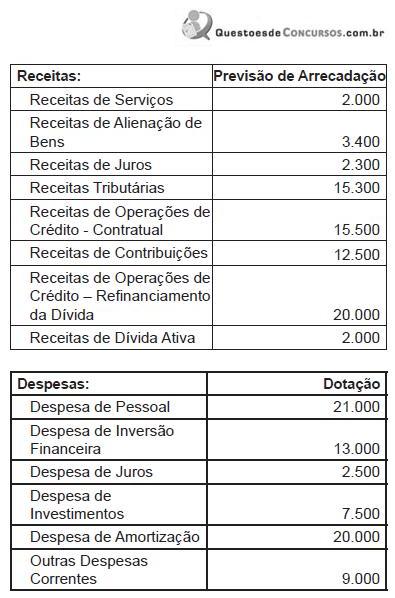

Com base nos dados apresentados, marque a opção correta.

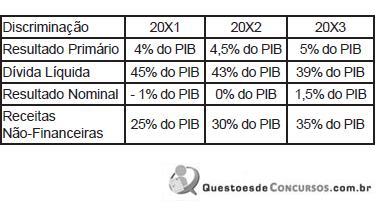

Os dados consideram a metodologia de apuração de Resultados Fiscais, sob a ótica "acima da linha", utilizada no Brasil. De acordo com os dados e a metodologia de apuração das Necessidades de Financiamento do Setor Público, marque a opção correta.

Analise as seguintes afirmações relacionadas à emissão de relatórios de auditoria de sistemas de informação.

I. Um relatório de auditoria deverá ser emitido exclusivamente nos padrões da empresa realizadora da auditoria.

II. Um relatório de auditoria deverá apontar riscos em que a empresa incorre em decorrência das fraquezas apontadas.

III. Um relatório de auditoria deverá responsabilizar a alta administração da empresa quanto à elaboração de sugestões ou medidas de correção.

IV. Um relatório de auditoria deverá fazer um apontamento de prazos para implementações de medidas ou plano de ações.

Indique a opção que contenha todas as afirmações verdadeiras.

Analise as seguintes afirmações relacionadas às responsabilidades da gerência quanto à manipulação e salvaguarda dos ativos da organização do ponto de vista de um processo de Auditoria de Controles de hardware, acesso, suporte técnico e operação de computadores.

I. A gerência é responsável por planejar e executar os backups dos servidores de banco de dados da organização.

II. A gerência é responsável por desenvolver os procedimentos de conscientização em todos os níveis da organização.

III. A gerência é responsável por implementar sistemas seguros para atender às políticas de Tecnologia da Informação.

IV. A gerência é responsável por realizar suporte técnico aos usuários do ambiente.

Indique a opção que contenha todas as afirmações verdadeiras.

Analise as seguintes afirmações sobre os processos relacionados aos quatro domínios do COBIT.

I. A Avaliação dos riscos e a Gerência da qualidade são definidos no domínio Gerenciamento da Garantia da Qualidade.

II. A definição e manutenção de acordos de níveis de serviços (SLA) e a Gerência dos serviços de terceiros são processos do domínio Aquisição e Implementação.

III. O Desenvolvimento e manutenção dos procedimentos, instalação e certificação de software e gerenciamento de mudanças são processos do domínio Aquisição e Implementação.

IV. O plano estratégico de TI e a arquitetura da informação são definidos no domínio Planejamento e Organização.

Indique a opção que contenha todas as afirmações verdadeiras.