Questões de Concurso

Para prefeitura de renascença - pr

Foram encontradas 410 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957006

Direito Financeiro

Assinale a única alternativa que NÃO

apresenta um comparativo da Lei

Complementar Federal nº 101/2000 que deve

ser evidenciado no Relatório de Gestão

Fiscal:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957005

Direito Financeiro

Na hipótese de ocorrer insuficiência de

caixa momentânea e que possa ser sanada

dentro do mesmo exercício financeiro, o Ente

público pode realizar operação de crédito por

antecipação da receita orçamentária. Assinale

a única opção que apresenta uma

característica correta acerca das operações

de crédito por antecipação da receita

orçamentária:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957004

Direito Financeiro

Suponha que o limite de gastos com

pessoal do Poder Executivo de um

determinado Município seja R$ 20.000.000,00

(vinte milhões de reais). Assinale a alternativa

que apresenta o valor máximo que pode ser

destinado para gastos com pessoal, sem que

o Município esteja impedido de criar um cargo

público:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957003

Direito Financeiro

A Lei Complementar Federal nº 101/2000

estabelece que os Entes públicos devem

apurar periodicamente os gastos com

pessoal, como forma de comparar com os

limites previstos na legislação. Assinale a

alternativa que apresenta uma informação que

não deve ser considerada para fins de

verificação de gasto com pessoal, segundo a

legislação mencionada:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957002

Direito Financeiro

Consta na Lei Complementar Federal nº

101/2000, que o Ente Público deve assegurar

reserva de contingência, definida com base na

receita corrente líquida, e destinada ao

pagamento de passivos contingentes e outros

riscos e eventos fiscais imprevistos. A

Reserva de Contingência é parte integrante:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957001

Direito Financeiro

A Lei Complementar Federal nº 101/2000

trouxe inovações no campo da

responsabilidade fiscal. A partir do início da

vigência desta norma, o controle do gasto

público passou a ter maior importância.

Diversos instrumentos de controle, assim

como limitações nos gastos públicos foram

implementados. Analise as afirmativas abaixo,

que versam sobre a Receita Corrente Líquida,

principal métrica adotada pela Lei

Complementar Federal nº 101/2000:

I - A Receita Corrente Líquida será apurada a cada quadrimestre, através do somatório da receita corrente e os três meses anteriores. II - Nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social não deve ser considerada na apuração da Receita Corrente Líquida. III - Não devem ser consideradas as receitas com alienação de bens móveis para fins de apuração da Receita Corrente Líquida.

Estão corretas:

I - A Receita Corrente Líquida será apurada a cada quadrimestre, através do somatório da receita corrente e os três meses anteriores. II - Nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social não deve ser considerada na apuração da Receita Corrente Líquida. III - Não devem ser consideradas as receitas com alienação de bens móveis para fins de apuração da Receita Corrente Líquida.

Estão corretas:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1957000

Contabilidade Pública

As Demonstrações Contábeis são

obrigatórias para todos os Entes Públicos,

visando apresentar a situação do caixa e dos

equivalentes de caixa da Entidade,

demonstrando sua capacidade de pagamento

e a gestão das suas disponibilidades. Na

Demonstração dos Fluxos de Caixa, as

informações apresentadas devem ser

segregadas conforme a origem ou destino dos

recursos. As Atividades constantes na

Demonstração dos Fluxos de Caixa são as

seguintes:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956999

Contabilidade Pública

Na Demonstração das Variações

Patrimoniais, a inscrição de Valores em Dívida

Ativa, é classificada como:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956998

Contabilidade Pública

Assinale a alternativa onde devem constar

informações acerca das demandas judiciais,

garantias concedidas e recebidas e demais

atos potenciais que podem resultar em

variação patrimonial da Entidade:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956997

Contabilidade Geral

Suponha que uma Entidade tenha

recebido um adiantamento de valores

referentes a uma receita que somente será

considerada efetivada em momento futuro. No

momento do recebimento, o registro no

sistema patrimonial do Ente deve ser

realizado no grupo:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956996

Contabilidade Geral

O Balanço Patrimonial evidencia, em uma

data específica, a composição patrimonial,

tanto qualitativa como quantitativa. Este

instrumento de contabilidade tem como

função apresentar aos usuários de

informações contábeis, a composição e o

resultado da gestão patrimonial de

determinada Entidade. Assinale a alternativa

que apresenta uma característica de um

Passivo que deve ser classificado como

Circulante:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956995

Contabilidade Pública

Considere as seguintes informações para

resolver a questão:

- Recebimentos extraorçamentários R$ 150.000,00. - Saldo do exercício anterior R$ 800.000,00. - Despesas orçamentárias R$ 10.300.000,00. - Pagamentos extraorçamentários R$ 100.000,00. - Receitas orçamentárias R$ 10.100.000,00.

Após elaborar o Balanço Financeiro do Ente, é possível afirmar que o saldo para o exercício seguinte seria:

- Recebimentos extraorçamentários R$ 150.000,00. - Saldo do exercício anterior R$ 800.000,00. - Despesas orçamentárias R$ 10.300.000,00. - Pagamentos extraorçamentários R$ 100.000,00. - Receitas orçamentárias R$ 10.100.000,00.

Após elaborar o Balanço Financeiro do Ente, é possível afirmar que o saldo para o exercício seguinte seria:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956994

Contabilidade Pública

O Balanço Orçamentário demonstrará as

receitas detalhadas por categoria econômica

e origem, especificando a previsão inicial, a

previsão atualizada para o exercício, a receita

realizada e o saldo, que corresponde ao

excesso ou insuficiência de arrecadação.

Demonstrará, também, as despesas por

categoria econômica e grupo de natureza da

despesa, discriminando a dotação inicial, a

dotação atualizada para o exercício, as

despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da

dotação. Assinale a alternativa que apresenta

uma informação que deve constar como saldo

de exercícios anteriores no Balanço

Orçamentário:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956993

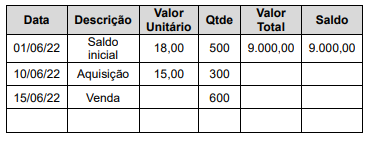

Contabilidade Geral

Utilize os dados abaixo para resolver a

questão acerca do estoque de uma Entidade:

- Venda de 600 unidades pelo valor unitário de R$ 20,00.

Assinale a alternativa que apresenta o custo das mercadorias vendidas, considerando que a Entidade adota o método PEPS (primeiro que entra, primeiro que sai) para mensurar o custo dos estoques:

- Venda de 600 unidades pelo valor unitário de R$ 20,00.

Assinale a alternativa que apresenta o custo das mercadorias vendidas, considerando que a Entidade adota o método PEPS (primeiro que entra, primeiro que sai) para mensurar o custo dos estoques:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956992

Contabilidade Pública

Suponha que a Prefeitura Municipal

receba recursos referente a um tributo que já

estava devidamente lançado na contabilidade

do Ente. O pagamento foi realizado no prazo

e, por esta razão, não incidiram multa e juros.

Assinale a alternativa que apresenta a

variação patrimonial do Ente Público:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956991

Contabilidade Geral

No início do mês de junho de 2022, o

servidor público responsável pelo

departamento financeiro efetuou um registro

contábil com as seguintes informações:

Débito: Fornecedor XYZ (Passivo Circulante). Crédito: Conta corrente banco ABC (Ativo Circulante). Histórico: Pagamento duplicata nº 16.294, referente nota fiscal nº 158. Valor da operação: R$ 2.464,00.

Ocorre que o valor da nota fiscal totalizava R$ 2.450,00 e o restante do valor se deu em razão do pagamento em atraso. Supondo que o Ente Público vai arcar com este custo adicional, sem cobrar do servidor público responsável, uma vez que este não teve culpa pelo atraso, assinale a alternativa que apresenta o lançamento correto para corrigir o lançamento efetuado equivocadamente:

Débito: Fornecedor XYZ (Passivo Circulante). Crédito: Conta corrente banco ABC (Ativo Circulante). Histórico: Pagamento duplicata nº 16.294, referente nota fiscal nº 158. Valor da operação: R$ 2.464,00.

Ocorre que o valor da nota fiscal totalizava R$ 2.450,00 e o restante do valor se deu em razão do pagamento em atraso. Supondo que o Ente Público vai arcar com este custo adicional, sem cobrar do servidor público responsável, uma vez que este não teve culpa pelo atraso, assinale a alternativa que apresenta o lançamento correto para corrigir o lançamento efetuado equivocadamente:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956990

Contabilidade Geral

No dia 01/07/2021, a Prefeitura Municipal

adquiriu um veículo para uso da Secretaria

Municipal de Obras. O valor pago pelo bem foi

de R$ 600.000,00. O veículo entrou em uso no

mesmo dia em que foi adquirido. A vida útil do

bem foi calculada em 05 (cinco) anos e a

forma de cálculo da sua depreciação é através

do método linear, ou seja, o valor da depreciação é uniforme em toda a sua vida

útil. O valor residual deste bem ao final da

vida útil foi estimado em R$ 240.000,00.

Considerando os dados apresentados,

assinale o valor líquido contábil do referido

bem no balancete elaborado em 31/05/2022:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956989

Contabilidade Geral

Para responder a esta questão, pede-se ao

Candidato ao cargo de Contador que assinale

a única alternativa que NÃO apresenta um

conta contábil pertencente ao grupo

patrimonial Ativo:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956988

Contabilidade Pública

Ao longo do exercício de 2022, o

departamento de contabilidade foi

questionado acerca de dotação orçamentária

para a realização de uma obra pública.

Verificando os dados da Lei Orçamentária

aprovada pelo Poder Legislativo, foi

constatado que não constou uma dotação

específica para a referida operação. Assinale a

alternativa que apresenta o instrumento

correto a ser utilizado para a inclusão de uma

dotação orçamentária específica e uma fonte

de recursos que poderia ser utilizada para a

referida operação:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Renascença - PR

Prova:

FAU - 2022 - Prefeitura de Renascença - PR - Contador |

Q1956987

Contabilidade Geral

Suponha que a folha de salários dos

servidores da Prefeitura Municipal de mês de junho de 2022 tenha totalizado R$

3.600.000,00. Assinale a alternativa que

apresenta o valor total da apropriação da

despesa com férias dos servidores realizada

no mês: