Questões de Concurso

Para polícia federal

Foram encontradas 8.068 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248346

Contabilidade Geral

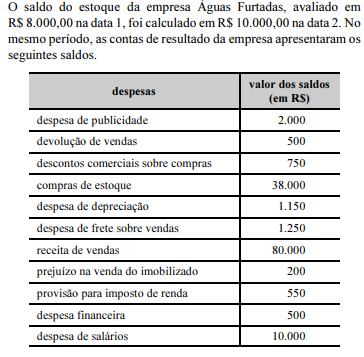

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

O lucro bruto do período situa-se entre R$ 28.000,00 e R$ 32.000,00.

O lucro bruto do período situa-se entre R$ 28.000,00 e R$ 32.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248345

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

A margem líquida calculada não é maior que 20%.

A margem líquida calculada não é maior que 20%.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248344

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

O custo da mercadoria vendida é igual a R$ 34.750,00.

O custo da mercadoria vendida é igual a R$ 34.750,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248343

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como

operacionais, julgue o item a seguir.

As receitas líquidas são iguais a R$ 78.250,00.

As receitas líquidas são iguais a R$ 78.250,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248342

Análise de Balanços

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Apesar de a empresa Entregas Rápidas apresentar capital de giro líquido positivo, utiliza-se, porém, de fundos de curto prazo para financiar suas necessidades cíclicas (ou permanentes) de capital circulante. Dessa forma, a empresa assume a elevação de seu risco financeiro para manter sua posição de liquidez, com maior dependência pela renovação dos passivos.

Com base nessa situação hipotética, julgue o item a seguir.

Apesar de a empresa Entregas Rápidas apresentar capital de giro líquido positivo, utiliza-se, porém, de fundos de curto prazo para financiar suas necessidades cíclicas (ou permanentes) de capital circulante. Dessa forma, a empresa assume a elevação de seu risco financeiro para manter sua posição de liquidez, com maior dependência pela renovação dos passivos.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248341

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que após a vida útil — estimada em 5 anos — os bens não têm valor contábil e que a depreciação estava sendo calculada pelo método da soma dos dígitos — cotas decrescentes, a depreciação acumulada das motocicletas vendidas somava R$ 8.100,00, antes da baixa.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que após a vida útil — estimada em 5 anos — os bens não têm valor contábil e que a depreciação estava sendo calculada pelo método da soma dos dígitos — cotas decrescentes, a depreciação acumulada das motocicletas vendidas somava R$ 8.100,00, antes da baixa.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248340

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248339

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que a motocicleta acidentada teve perda total, o lucro líquido da firma sofreu uma redução de R$ 4.500,00.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que a motocicleta acidentada teve perda total, o lucro líquido da firma sofreu uma redução de R$ 4.500,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248338

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou,

por R$ 15.000,00, três motocicletas, adquiridas dois anos antes.

Outra motocicleta, adquirida junto com as demais, sofreu um

acidente e tornou-se um bem imprestável. O valor médio de

mercado de cada uma dessas motocicletas, na data da alienação, é

R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248337

Matemática Financeira

Julgue o item subseqüente, relativo à matemática financeira.

O sistema francês de amortização (Tabela Price) consiste em um plano de amortização de uma dívida em prestações periódicas, iguais e sucessivas, dentro do conceito de termos vencidos, em que o valor de cada prestação, ou pagamento, é composto por duas parcelas distintas: uma de juros e outra de capital (chamada amortização).

O sistema francês de amortização (Tabela Price) consiste em um plano de amortização de uma dívida em prestações periódicas, iguais e sucessivas, dentro do conceito de termos vencidos, em que o valor de cada prestação, ou pagamento, é composto por duas parcelas distintas: uma de juros e outra de capital (chamada amortização).

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248336

Matemática Financeira

Julgue o item subseqüente, relativo à matemática financeira.

Em um regime de capitalização simples, se um capital de

R$ 7.500,00 foi aplicado durante dois anos e meio, à taxa

de 4% ao trimestre, renderá juros de R$ 3.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248335

Matemática Financeira

Julgue o item subseqüente, relativo à matemática financeira.

O conceito de taxas equivalentes, ou proporcionais, é utilizado somente para capitalização simples.

O conceito de taxas equivalentes, ou proporcionais, é utilizado somente para capitalização simples.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248334

Contabilidade Geral

Julgue o item a seguir, relacionado à tributação.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248333

Direito Tributário

Julgue o item a seguir, relacionado à tributação.

A base de cálculo da contribuição social sobre o lucro (CSL) é o lucro contábil, antes da despesa com o imposto de renda, ajustado por despesas não-dedutíveis e receitas não-tributáveis para fins de determinação dessa contribuição.

A base de cálculo da contribuição social sobre o lucro (CSL) é o lucro contábil, antes da despesa com o imposto de renda, ajustado por despesas não-dedutíveis e receitas não-tributáveis para fins de determinação dessa contribuição.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248332

Direito Tributário

Julgue o item a seguir, relacionado à tributação.

São bases de cálculo para o ICMS: na saída de mercadorias, o valor da operação; o preço do serviço de transporte ou comunicação; e o valor de mercadoria importada acrescido das despesas aduaneiras.

São bases de cálculo para o ICMS: na saída de mercadorias, o valor da operação; o preço do serviço de transporte ou comunicação; e o valor de mercadoria importada acrescido das despesas aduaneiras.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248331

Matemática Financeira

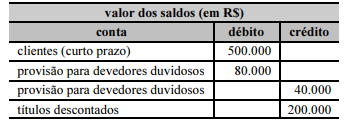

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Se um título de R$ 10.000,00, com 90 dias a decorrer até o seu vencimento, foi descontado por um banco a uma taxa de desconto composto de 5% a.m., então o valor líquido, em reais, a ser recebido pela empresa será inferior a R$ 8.700,00.

Se um título de R$ 10.000,00, com 90 dias a decorrer até o seu vencimento, foi descontado por um banco a uma taxa de desconto composto de 5% a.m., então o valor líquido, em reais, a ser recebido pela empresa será inferior a R$ 8.700,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248330

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248329

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248328

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248327

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.