Questões de Concurso

Para prefeitura de paulínia - sp

Foram encontradas 1.429 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a Constituição Federal do Brasil, os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno.

Em relação às finalidades deste sistema de controle interno, analise as afirmativas a seguir.

I. Avaliar o cumprimento das metas previstas no plano plurianual, da execução dos programas de governo e dos orçamentos da União.

II. Comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, e da aplicação de recursos públicos por entidades de direito privado.

III. Exercer o controle das operações de crédito, avais e garantias e dos direitos e haveres da União.

Está correto o que se afirma em

De acordo com a NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis.

Neste contexto, o auditor assume os fatos em relação aos usuários apresentados a seguir, à exceção de um. Assinale-o.

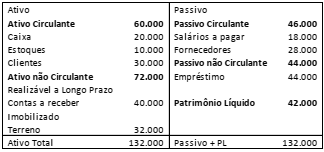

Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir.

Com relação aos indicadores, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O índice de liquidez geral é de 0,68.

( ) O índice de liquidez corrente é de 1,30.

( ) O índice de composição das exigibilidades é de 0,35.

As afirmativas são, na ordem apresentada, respectivamente,

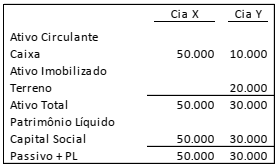

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

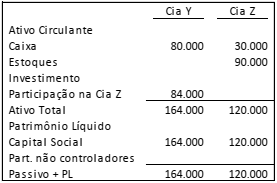

As Cias. Y e Z apresentavam os seguintes balanços patrimoniais, em 31/12/X0.

Em janeiro de X1, a Cia. Z vendeu metade de seu estoque para a Cia. Y por R$ 60.000, à vista.

Em outubro de X1, a Cia. Y vendeu 80% de seu estoque para terceiros, por R$80.000 à vista.

Assinale a opção que indica o valor do lucro líquido atribuível aos acionistas controladores, em 31/12/X1, sem considerar a incidência de impostos.

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

Em 01/01/X1, ela prestou um serviço por R$ 100.000, com recebimento em 90 dias.

A sociedade empresária necessitava de recursos financeiros e descontou a duplicata no banco, que cobrou juros de R$ 5.000 pelo serviço.

Assinale a opção que indica o saldo das contas que integram o

ativo circulante da sociedade empresária, em 31/01/X1, após o

desconto da duplicata, considerando apenas esses fatos.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo. II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente. III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão. IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em