Questões de Concurso

Para agu

Foram encontradas 2.795 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q913244

Contabilidade de Custos

A estrutura de custos de uma empresa depende de um componente fixo e variável. Assim, os custos médios são a

soma dos custos fixos e variáveis médios. Nesse sentido, o custo variável médio mínimo pode ser obtido

Q913243

Análise de Balanços

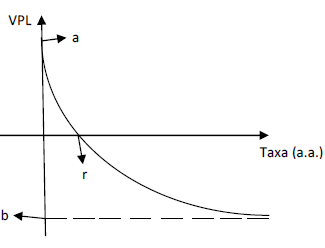

Seja o seguinte gráfico do valor presente líquido (VPL, em R$) de um fluxo de caixa, em função da taxa de desconto

(em %, ao ano).

O termo a representa o ponto que a curva intercepta o eixo vertical e o termo r representa o ponto que a curva intercepta o eixo horizontal. A partir da análise do gráfico, assinale a alternativa que NÃO está de acordo com os conceitos de VPL, taxa interna de retorno (TIR) e/ou dos métodos de análise de investimento.

O termo a representa o ponto que a curva intercepta o eixo vertical e o termo r representa o ponto que a curva intercepta o eixo horizontal. A partir da análise do gráfico, assinale a alternativa que NÃO está de acordo com os conceitos de VPL, taxa interna de retorno (TIR) e/ou dos métodos de análise de investimento.

Q913241

Auditoria Governamental

Compete ao órgão central do sistema de controle interno federal as seguintes atribuições, EXCETO:

Q913240

Auditoria Governamental

Apurar os atos ou fatos inquinados de ilegais ou irregulares, praticados por agentes públicos ou privados, na utilização

de recursos públicos federais e, quando for o caso, comunicar à unidade responsável pela contabilidade para as providências

cabíveis é atribuição dos(as)

Q913239

Administração Financeira e Orçamentária

De acordo com o art. 41 da Lei nº 4.320/64, créditos adicionais representam as autorizações de despesa não computadas

ou insuficientemente dotadas na Lei de Orçamento. Os créditos adicionais destinados a despesas para as quais não

existe dotação orçamentária específica são classificados como

Q913238

Administração Financeira e Orçamentária

Entre as despesas de capital estão os investimentos, as transferências de capital e as inversões financeiras. Podem ser

classificadas como inversões financeiras, as dotações destinadas à(ao)

Q913237

Contabilidade Pública

Os balancetes são elaborados pelos órgãos de contabilidade e mostram o movimento e o saldo detalhado das contas

contábeis. São elementos componentes do balancete de inserção obrigatória, EXCETO:

Q913234

Contabilidade Geral

O Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis inclui a Demonstração do Resultado

Abrangente entre o conjunto completo de demonstrações contábeis. Assinale a alternativa que inclui exemplos de

contas classificadas como Outros Resultados Abrangentes.

Q913233

Contabilidade Geral

Uma empresa observou durante o mês de janeiro de 2014, os seguintes fatos:

• Venda de estoque à vista: R$ 50.000,00; • Pagamento do ativo imobilizado que havia sido adquirido em novembro de 2013: R$ 20.000,00; • Reconhecimento e provisionamento da despesa de salários: R$ 3.000,00; • Aumento de capital social pelos sócios da empresa em dinheiro: R$ 40.000,00; • Contratação de empréstimo junto ao banco: R$ 50.000,00; • Compra de estoque para pagamento em fevereiro de 2014: R$ 30.000,00; • Empréstimo concedido a terceiros: R$ 12.000,00; • Compra de material de escritório à vista para ser utilizado no semestre: R$ 6.000,00; • Pagamento de dívida com fornecedor: R$ 4.000,00; e, • Depreciação dos ativos imobilizados: R$ 6.000,00.

Com base nas informações anteriores e no Pronunciamento CPC 03 – Demonstração dos Fluxos de Caixa, os fluxos de caixa gerados ou consumidos pelas atividades operacional, de investimento e de financiamento (em Reais), em janeiro de 2014, foram, respectivamente, de

• Venda de estoque à vista: R$ 50.000,00; • Pagamento do ativo imobilizado que havia sido adquirido em novembro de 2013: R$ 20.000,00; • Reconhecimento e provisionamento da despesa de salários: R$ 3.000,00; • Aumento de capital social pelos sócios da empresa em dinheiro: R$ 40.000,00; • Contratação de empréstimo junto ao banco: R$ 50.000,00; • Compra de estoque para pagamento em fevereiro de 2014: R$ 30.000,00; • Empréstimo concedido a terceiros: R$ 12.000,00; • Compra de material de escritório à vista para ser utilizado no semestre: R$ 6.000,00; • Pagamento de dívida com fornecedor: R$ 4.000,00; e, • Depreciação dos ativos imobilizados: R$ 6.000,00.

Com base nas informações anteriores e no Pronunciamento CPC 03 – Demonstração dos Fluxos de Caixa, os fluxos de caixa gerados ou consumidos pelas atividades operacional, de investimento e de financiamento (em Reais), em janeiro de 2014, foram, respectivamente, de

Q913232

Contabilidade Geral

“Em 01 de janeiro de 2011 uma empresa adquiriu uma máquina por R$ 20.000,00. Na ocasião, a empresa pretendia utilizar

a máquina em seus negócios por 5 anos e, depois disso, vendê-la por R$ 5.000,00. Em 31 de dezembro de 2011, a nova

direção da empresa decidiu colocar a máquina à venda, transferindo-a para o ativo circulante. Na data, o valor justo da

máquina era de R$ 15.000,00. Em 31 de dezembro de 2013, a máquina ainda não havia sido vendida, e a empresa decidiu

utilizá-la novamente em seus negócios. Sendo assim, transferiu a máquina para o ativo imobilizado. Nesta data, estima-se

que valor justo da máquina era de R$ 13.000,00.”

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

Q913231

Contabilidade Geral

Uma empresa de alimentos tem parte de suas atividades em uma fazenda. Esta empresa adquire um imóvel próximo

à fazenda e o aluga para os funcionários que trabalham na fazenda e não vivem na região. Assinale a alternativa que

indica onde o imóvel deve ser evidenciado no Balanço Patrimonial da empresa e qual é a base de mensuração,

respectivamente.

Ano: 2014

Banca:

IDECAN

Órgão:

AGU

Provas:

IDECAN - 2014 - AGU - Administrador

|

IDECAN - 2014 - AGU - Analista Técnico Administrativo |

IDECAN - 2014 - AGU - Contador |

Q913229

Administração Financeira e Orçamentária

Observe as despesas a seguir:

I. aquisição de equipamentos de informática para as escolas públicas; II. salário de profissionais da área de saúde; III. aluguéis de imóveis para atender pessoas desabrigadas em virtude de calamidade pública; IV. aquisição de equipamentos hospitalares; V. aposentadorias; VI. aquisição de veículos para a polícia.

É correto afirmar que apenas as alternativas

I. aquisição de equipamentos de informática para as escolas públicas; II. salário de profissionais da área de saúde; III. aluguéis de imóveis para atender pessoas desabrigadas em virtude de calamidade pública; IV. aquisição de equipamentos hospitalares; V. aposentadorias; VI. aquisição de veículos para a polícia.

É correto afirmar que apenas as alternativas

Q565862

Direito Previdenciário

Julgue o item a seguir, relativo à previdência privada e às EFPCs.

As normas para concessão de benefícios pelo regime de previdência privada, independentemente de a gestão do plano de benefícios ser realizada por entidade fechada ou aberta, impõem a necessidade de vinculação ao RGPS.

As normas para concessão de benefícios pelo regime de previdência privada, independentemente de a gestão do plano de benefícios ser realizada por entidade fechada ou aberta, impõem a necessidade de vinculação ao RGPS.

Q565861

Direito Previdenciário

Julgue o item a seguir, relativo à previdência privada e às EFPCs.

Cabe ao Conselho Nacional de Previdência Complementar regular o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, ao passo que compete à Superintendência Nacional de Previdência Complementar fiscalizar e supervisionar as atividades desenvolvidas por essas mesmas entidades.

Cabe ao Conselho Nacional de Previdência Complementar regular o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, ao passo que compete à Superintendência Nacional de Previdência Complementar fiscalizar e supervisionar as atividades desenvolvidas por essas mesmas entidades.

Q565860

Direito Previdenciário

Julgue o item a seguir, relativo à previdência privada e às EFPCs.

Situação hipotética: Determinado empregado aderiu ao plano de benefícios de previdência privada ofertado pela empresa pública Alfa e administrado pela entidade fechada Previbeta. Após dez anos de contribuições, esse empregado resolveu deixar de contribuir para a previdência privada. Assertiva: Nessa situação, conforme entendimento do STF, embora seja constitucionalmente garantido o direito de esse empregado optar por aderir a plano de previdência privada, após o ingresso nesse sistema, não há possibilidade de ele se desvincular sem o consentimento das demais partes envolvidas — participantes e patrocinadores —, estando, ainda, a retirada de patrocínio condicionada a autorização do órgão fiscalizador.

Situação hipotética: Determinado empregado aderiu ao plano de benefícios de previdência privada ofertado pela empresa pública Alfa e administrado pela entidade fechada Previbeta. Após dez anos de contribuições, esse empregado resolveu deixar de contribuir para a previdência privada. Assertiva: Nessa situação, conforme entendimento do STF, embora seja constitucionalmente garantido o direito de esse empregado optar por aderir a plano de previdência privada, após o ingresso nesse sistema, não há possibilidade de ele se desvincular sem o consentimento das demais partes envolvidas — participantes e patrocinadores —, estando, ainda, a retirada de patrocínio condicionada a autorização do órgão fiscalizador.

Q565859

Direito Previdenciário

Julgue o item a seguir, relativo à previdência privada e às EFPCs.

Na relação de previdência complementar administrada por uma EFPC, incide o princípio da paridade contributiva. Nesse sentido, a contribuição de empresa patrocinadora deve ser idêntica à contribuição dos participantes — regra do meio-a-meio.

Na relação de previdência complementar administrada por uma EFPC, incide o princípio da paridade contributiva. Nesse sentido, a contribuição de empresa patrocinadora deve ser idêntica à contribuição dos participantes — regra do meio-a-meio.

Q565858

Direito Previdenciário

Julgue o item a seguir, relativo à previdência privada e às EFPCs.

Situação hipotética: A Fundação Previx, caracterizada como EFPC, é patrocinada por empresa pública. O patrimônio dessa fundação é segregado do patrimônio da referida empresa pública, de modo que o custeio dos planos de benefícios ofertados pela fundação constitui responsabilidade da patrocinadora e dos participantes, incluindo os assistidos. Assertiva: Nessa situação, os resultados deficitários deverão ser equacionados por participantes e assistidos, porque se veda à patrocinadora pública qualquer contribuição para o custeio distinta da contribuição ordinária.

Situação hipotética: A Fundação Previx, caracterizada como EFPC, é patrocinada por empresa pública. O patrimônio dessa fundação é segregado do patrimônio da referida empresa pública, de modo que o custeio dos planos de benefícios ofertados pela fundação constitui responsabilidade da patrocinadora e dos participantes, incluindo os assistidos. Assertiva: Nessa situação, os resultados deficitários deverão ser equacionados por participantes e assistidos, porque se veda à patrocinadora pública qualquer contribuição para o custeio distinta da contribuição ordinária.

Q565857

Direito Previdenciário

Acerca do RGPS, julgue o item subsequente.

Situação hipotética: Howard, cidadão norte-americano, domiciliado no Brasil, foi aqui contratado pela empresa brasileira X, para trabalhar, por tempo indeterminado, em sua filial situada no Canadá. A maior parte do capital votante dessa filial canadense é da empresa X, constituída sob as leis brasileiras e com sede e administração no Brasil. Assertiva: Nessa situação, Howard deverá estar, necessariamente, vinculado ao RGPS como segurado empregado.

Situação hipotética: Howard, cidadão norte-americano, domiciliado no Brasil, foi aqui contratado pela empresa brasileira X, para trabalhar, por tempo indeterminado, em sua filial situada no Canadá. A maior parte do capital votante dessa filial canadense é da empresa X, constituída sob as leis brasileiras e com sede e administração no Brasil. Assertiva: Nessa situação, Howard deverá estar, necessariamente, vinculado ao RGPS como segurado empregado.

Q565853

Direito Previdenciário

Acerca do RGPS, julgue o item subsequente.

De acordo com jurisprudência do STF, devido ao fato de os serviços de registros públicos, cartorários ou notariais serem exercidos em caráter privado, os oficiais de registro de imóveis, para os fins do RGPS, devem ser classificados na categoria de contribuinte individual.

De acordo com jurisprudência do STF, devido ao fato de os serviços de registros públicos, cartorários ou notariais serem exercidos em caráter privado, os oficiais de registro de imóveis, para os fins do RGPS, devem ser classificados na categoria de contribuinte individual.

Q565852

Direito Previdenciário

Acerca do RGPS, julgue o item subsequente.

Conforme entendimento do STJ, síndico de condomínio que receber remuneração pelo exercício dessa atividade será enquadrado como contribuinte individual do RGPS, ao passo que o síndico isento da taxa condominial, por não ser remunerado diretamente, não será considerado contribuinte do RGPS.

Conforme entendimento do STJ, síndico de condomínio que receber remuneração pelo exercício dessa atividade será enquadrado como contribuinte individual do RGPS, ao passo que o síndico isento da taxa condominial, por não ser remunerado diretamente, não será considerado contribuinte do RGPS.