Questões de Concurso

Para sefaz-sp

Foram encontradas 1.479 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q49082

Modelagem de Processos de Negócio (BPM)

Na modelagem de processos de negócio (BPMN), NÃO se aplica um End Event no tipo de trigger

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q49081

Modelagem de Processos de Negócio (BPM)

No diagrama de fluxos de negócio (BPMN), para estabelecer "quem faz o que" devem ser representados os fluxos de negócio agrupados em

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q49080

Gerência de Projetos

Planos mais exatos e completos, resultantes de sucessivas iterações do processo de planejamento e estimativas mais exatas, elaboradas à medida que o projeto se desenvolve, são produtos da técnica aplicada para melhoria e detalhamento contínuos dos planos. Essa técnica, no PMBOK, é denominada

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q49079

Gerência de Projetos

No PMBOK, a técnica que compara as realizações técnicas durante a execução do projeto com as do cronograma do plano de gerenciamento do projeto, podendo usar parâmetros técnicos importantes do produto desenvolvido pelo projeto como uma métrica de qualidade, sendo que os valores medidos fazem parte das informações sobre o desempenho do trabalho, é denominada

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q49078

Gerência de Projetos

São entradas para o processo de Planejamento da Qualidade (PMBOK):

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q49077

Gerência de Projetos

A respeito dos conceitos aplicados aos Projetos, segundo o PMBOK, é INCORRETO afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49076

Contabilidade de Custos

Na terminologia de custos, são custos de conversão ou transformação:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49075

Contabilidade de Custos

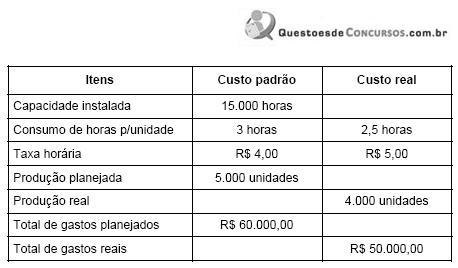

Uma empresa utiliza em sua contabilidade o sistema de Custo Padrão. Ao final do mês, apurou uma variação de ociosidade de mão de obra direta, conforme o quadro abaixo:

Com base nas informações apresentadas, o valor da variação de ociosidade foi

Com base nas informações apresentadas, o valor da variação de ociosidade foi

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49074

Contabilidade de Custos

A grande finalidade do Custo Padrão é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49073

Contabilidade de Custos

A diferença fundamental do Custeio Baseado em Atividades ? Activity-Based Costing ? em relação aos sistemas tradicionais ? Variável e Absorção está no tratamento dado

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49072

Contabilidade de Custos

Considere as seguintes informações sobre a estrutura de uma empresa:

- Custos e despesas variáveis: R$ 100,00 por unidade.

- Custos e despesas fixas: R$ 50.000,00 por mês.

- Preço de venda: R$ 150,00 por unidade.

- Aumento da depreciação: 40%.

O ponto de equilíbrio contábil, em unidades, considerando-se que a depreciação representa 20% do total dos Custos de Despesas fixas, é

- Custos e despesas variáveis: R$ 100,00 por unidade.

- Custos e despesas fixas: R$ 50.000,00 por mês.

- Preço de venda: R$ 150,00 por unidade.

- Aumento da depreciação: 40%.

O ponto de equilíbrio contábil, em unidades, considerando-se que a depreciação representa 20% do total dos Custos de Despesas fixas, é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49071

Contabilidade de Custos

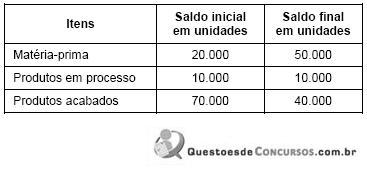

A empresa Modelo possui os seguintes saldos no período 2:

Para produzir uma unidade de produto acabado a empresa usa 3 unidades de matéria-prima. A empresa planeja produzir 150.000 unidades no período 2.

O número de unidades de matéria-prima que a empresa necessita adquirir é

Para produzir uma unidade de produto acabado a empresa usa 3 unidades de matéria-prima. A empresa planeja produzir 150.000 unidades no período 2.

O número de unidades de matéria-prima que a empresa necessita adquirir é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49070

Contabilidade de Custos

No processo produtivo, as perdas normais e as sucatas devem receber o tratamento contábil expresso em:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49069

Contabilidade de Custos

Uma empresa apura os custos da produção vendida utilizando dois métodos: método do custeio por absorção e método do custeio variável.

No início do período, não havia em estoque unidades acabadas ou semiacabadas. No mês, foram iniciadas e terminadas 6.000 unidades, das quais 4.000 unidades foram vendidas. No final do período, a empresa apurou resultado líquido de R$ 310.000,00, pelo custeio variável, e R$ 340.000,00, pelo custeio por absorção.

Levando-se em consideração que os custos variáveis representam 50% do preço de venda, os valores do preço unitário de venda, custo unitário variável e custo fixo total do mês são, respectivamente:

No início do período, não havia em estoque unidades acabadas ou semiacabadas. No mês, foram iniciadas e terminadas 6.000 unidades, das quais 4.000 unidades foram vendidas. No final do período, a empresa apurou resultado líquido de R$ 310.000,00, pelo custeio variável, e R$ 340.000,00, pelo custeio por absorção.

Levando-se em consideração que os custos variáveis representam 50% do preço de venda, os valores do preço unitário de venda, custo unitário variável e custo fixo total do mês são, respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49068

Contabilidade de Custos

Texto associado

No segundo mês de produção de uma empresa foram iniciadas 20.000 unidades de produção das quais 18.000 foram terminadas, ficando 2.000 unidades semiacabadas. Nesse mesmo mês, foram terminadas 1.500 unidades que eram semiacabadas no final do mês anterior. Nas unidades semiacabadas do mês anterior, 2/3 de todos os custos já haviam sido aplicados. Nas unidades semiacabadas do mês, 50% de todos os custos já foram aplicados. O custo total de produção (Diretos e Indiretos) do período é R$ 487.500,00.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

Utilizando-se a técnica de equivalente de produção, o custo total da produção acabada no mês é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49067

Contabilidade de Custos

Texto associado

No segundo mês de produção de uma empresa foram iniciadas 20.000 unidades de produção das quais 18.000 foram terminadas, ficando 2.000 unidades semiacabadas. Nesse mesmo mês, foram terminadas 1.500 unidades que eram semiacabadas no final do mês anterior. Nas unidades semiacabadas do mês anterior, 2/3 de todos os custos já haviam sido aplicados. Nas unidades semiacabadas do mês, 50% de todos os custos já foram aplicados. O custo total de produção (Diretos e Indiretos) do período é R$ 487.500,00.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

O custo total aplicado à produção semiacabada no mês anterior foi R$ 15.000,00. A Empresa produz somente um produto.

Utilizando-se a técnica de equivalente de produção, o custo unitário médio do mês é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49066

Contabilidade de Custos

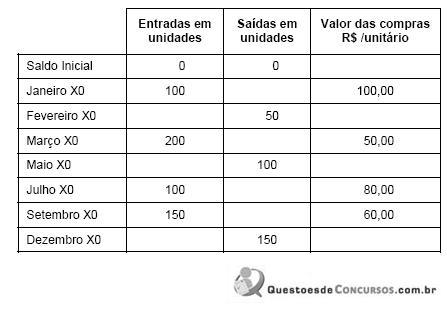

Considere as informações apresentadas, no quadro abaixo, referentes à movimentação de estoques de materiais na empresa Y.

Considerando que a apuração do custo dos produtos vendidos é feita mensalmente, o critério de avaliação dos Materiais Diretos (Preço Médio, PEPS e UEPS) que leva a empresa Y a alcançar melhor resultado no período de X0 é

Considerando que a apuração do custo dos produtos vendidos é feita mensalmente, o critério de avaliação dos Materiais Diretos (Preço Médio, PEPS e UEPS) que leva a empresa Y a alcançar melhor resultado no período de X0 é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49065

Contabilidade de Custos

Para um ponto de equilíbrio financeiro de 100 unidades, os custos e despesas variáveis, os custos e despesas fixas, o preço líquido de venda unitário e a depreciação devem ser os expressos em:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49064

Contabilidade de Custos

Custo de Produção do Período é a soma dos custos incorridos no período dentro da fábrica. Custo da Produção Acabada é a soma dos custos contidos na produção acabada no período. Custo dos Produtos Vendidos é a soma dos custos incorridos na produção dos bens e serviços que só agora estão sendo vendidos.

Com relação à afirmação acima, e tomando-se como base para comparação o mesmo período, é correto afirmar que

Com relação à afirmação acima, e tomando-se como base para comparação o mesmo período, é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49063

Contabilidade Geral

São consideradas operações com partes relacionadas