Questões de Concurso

Para embasa

Foram encontradas 2.435 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Temos duas aplicações: uma delas de R$ 300,00 por 8 meses, rendendo 2% de juros ao mês e outra, de R$ 400,00, rendendo os mesmos 2% de juros durante 4 meses. A diferença aproximada (considerar arredondamento para duas casas decimais) dos montantes das duas aplicações, auferidos após os respectivos prazos de aplicação, será de:

• Sabendo que (1,02)² = 1,0404

Um cliente fez um empréstimo no valor de R$ 2.000,00 no Banco ABC em 31/12/2013 para reaplicar em um investimento em sua empresa. A taxa de juros cobrada pelo Banco era de 10% ao ano. Após um ano, em 31/12/2014, o fluxo de caixa da empresa foi de R$ 1.100,00. Após dois anos, em 31/12/2015, o fluxo de caixa da empresa foi de R$ 1.210,00 e em 31/12/2016, após três anos, o fluxo de caixa da empresa foi de R$ 1.331,00.

O valor presente líquido dos valores do fluxo de caixa, trazidos a valor presente em 31/12/2013, era de:

Relacione a coluna “A” com a coluna “B” e assinale a alternativa correta.

COLUNA A

1 - Taxas

2 - Contribuições de melhoria

3 - Impostos

COLUNA B

( ) Tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativo ao contribuinte. Podem ser classificados, por sua vez, em (1) nominados (CF, art. 145, I, art.153, art. 155 e art. 156); (2) Residuais, que são os decorrentes da possibilidade que a União tende a criar novos impostos ( CF, art. 154, I); e (3) extraordinários de guerra (CF, art. 154, II).

( ) Tem como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte oposto à sua disposição (CF, art. 77 e art. 145, II), bem como o uso de vias conservadas pelo poder público (art. 150, V).

( ) Instituídos para fazerem face ao custo de obras públicas

de que decorra valorização imobiliária (CF, art.145, III).

Com base no planejamento tributário, analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Planejamento tributário é toda e qualquer medida lícita adotada pelos contribuintes no sentido de reduzir o ônus tributário ou postergar a incidência de determinado tributo. O planejamento tributário pode ser visto, também, como o conjunto de atividades permanentemente desenvolvidas por profissionais especializados, com o intuito de encontrar alternativas ilícitas de reduzir ou postergar a carga tributária das empresas.

( ) O planejamento tributário é considerado a atividade mais complexa desenvolvida pelo contador tributarista, uma vez que para ser bem-sucedido nessa tarefa é necessário que ele tenha profundo conhecimento das regras que regem a incidência e um domínio amplo dos meandros da apuração dos tributos. Nos casos em que o planejamento tributário envolve a adoção de medidas que podem encontrar resistências do Fisco, é necessário que o contador tributarista avalie os riscos decorrentes de um eventual litígio. Nesse caso, para uma decisão mais segura, é fundamental conhecer e analisar os precedentes administrativos e judiciais, o que podemos simplesmente chamar de jurisprudência tributária.

Assinale a alternativa que apresenta a classificação correta.

Analise as afirmações abaixo e assinale a alternativa correta.

I. Do inglês Activity Based Costing (ABC), o custeio ABC é uma metodologia de custos que busca reduzir as distorções provocadas pelos outros métodos de rateio de custos indiretos.

II. Do ponto de vista conceitual, o custeio ABC não pode ser considerado a melhor metodologia para todas e quaisquer aplicações gerenciais. Alguns estudiosos advogam a não-necessidade de se implantar tal sofisticado sistema, outros afirmam também que o custeio ABC tinha ido longe demais na expectativa e na imagem que vinha recebendo das empresas de consultorias especializadas, classificando-o como uma panaceia, isto é, um remédio para todos os males. É um conceito que se enquadra nas mais atualizadas definições de ativo, no que se refere aos estoques. Esse modelo procura apurar os custos de atividades e o relacionamento com os produtos.

Abaixo são apresentadas duas demonstrações contábeis obrigatórias para as empresas SA de Capital Aberto.

I. Demonstração do Valor Adicionado (DVA).

II. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Com base nessas duas demonstrações, assinale a alternativa correta.

Uma sociedade empresária apresentou os seguintes dados de produção em determinado período:

• preço de venda de determinado produto: R$850,00/ unidade;

• custos fixos totais: R$1.550.000,00;

• custos variáveis totais: R$15.000.000,00;

• produção acabada e vendida: 25.000 unidades;

• depreciação, inclusa nos custos fixos totais: R$350.000,00.

Assinale a alternativa correta.

Uma sociedade empresária apresentava, em 01/01/2016, os seguintes saldos em suas contas de patrimônio Líquido:

Durante o ano de 2016, a sociedade apresentou as seguintes movimentações:

• lucro líquido do período no montante de R$240.000,00;

• destinação do lucro para dividendos obrigatórios a pagar de R$90.000,00;

• destinação do lucro para reserva legal de R$25.000,00;

• destinação do lucro para reserva estatutária de R$50.000,00;

• integralização de capital em dinheiro no montante de R$120.000,00.

O saldo do patrimônio líquido ao final do período foi de:

Determinada sociedade empresária ficou devendo uma duplicata a um fornecedor e ele enviou uma cobrança com juros compostos para liquidação da duplicata com as seguintes informações abaixo:

• juros compostos de 1% ao mês;

• a duplicata venceu há 12 meses;

• o valor da duplicata era de R$24.000,00 na data de vencimento.

Considerando os dados acima, o valor atual a ser pago ao fornecedor é de aproximadamente:

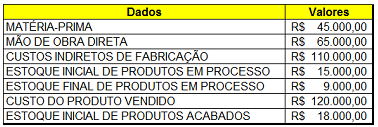

Uma determinada sociedade industrial apresentou, no mês de julho de 2016, os seguintes dados na contabilidade de custos:

Com base nos dados apresentados acima, o saldo de

Estoques de Produtos Acabados ao final de julho é de:

Uma classificação usual é a que leva em consideração a relação entre o valor total de um custo e o volume de atividade numa unidade de tempo. Divide basicamente os custos em fixos e variáveis. (Martins – 2010)

Com base nas informações, assinale a alternativa correta

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.