Questões de Concurso

Para sefaz-pi

Foram encontradas 422 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1186931

Auditoria

O auditor, quando, não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, concluindo que

os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas, deverá expressar sua opinião por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476951

Contabilidade Pública

Em 31/12/2014, determinada entidade do setor público apresentou os seguintes saldos contábeis:

Conta Título Valor em R$

1.1.5.6.0.00.00 Almoxarifado 350,00

2.1.1.3.0.00.00 Benefícios Assistenciais a Pagar 200,00

1.1.2.5.0.00.00 Dívida Ativa Tributária 400,00

3.1.1.1.0.00.00 Remuneração a Pessoal Ativo - Civil Abrangidos pelo RPPS 150,00

1.1.4.1.0.00.00 Títulos e Valores Mobiliários 130,00

4.4.5.2.0.00.00 Remuneração de Aplicações Financeiras 200,00

1.1.2.1.0.00.00 Créditos Tributários a Receber 170,00

1.2.3.1.0.00.00 Bens Móveis 130,00

4.5.2.3.0.00.00 Transferências Voluntárias 300,00

1.2.4.2.0.00.00 Marcas, Direitos e Patentes Industriais 150,00

Considerando a codificação e classificação das contas, nos termos do Plano de Contas Aplicado ao Setor Público, o valor do Ativo Circulante e das Variações Patrimoniais Aumentativas, respectivamente, soma, em reais,

Conta Título Valor em R$

1.1.5.6.0.00.00 Almoxarifado 350,00

2.1.1.3.0.00.00 Benefícios Assistenciais a Pagar 200,00

1.1.2.5.0.00.00 Dívida Ativa Tributária 400,00

3.1.1.1.0.00.00 Remuneração a Pessoal Ativo - Civil Abrangidos pelo RPPS 150,00

1.1.4.1.0.00.00 Títulos e Valores Mobiliários 130,00

4.4.5.2.0.00.00 Remuneração de Aplicações Financeiras 200,00

1.1.2.1.0.00.00 Créditos Tributários a Receber 170,00

1.2.3.1.0.00.00 Bens Móveis 130,00

4.5.2.3.0.00.00 Transferências Voluntárias 300,00

1.2.4.2.0.00.00 Marcas, Direitos e Patentes Industriais 150,00

Considerando a codificação e classificação das contas, nos termos do Plano de Contas Aplicado ao Setor Público, o valor do Ativo Circulante e das Variações Patrimoniais Aumentativas, respectivamente, soma, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476950

Contabilidade Pública

− A Lei Orçamentária aprovada para o exercício de 2014 de determinado Estado brasileiro, previu receitas e fixou despesas, como segue:

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

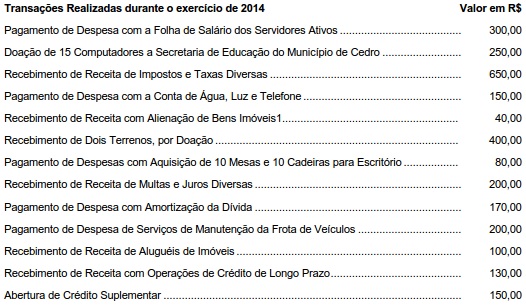

Com relação às variações patrimoniais, o resultado patrimonial apurado no exercício de 2014 foi, em reais:

Receitas Previstas Valor R$ Despesas Fixadas Valor em R$

Corrente 750,00 Corrente 700,00

Capital 250,00 Capital 300,00

Total 1.000,00 Total 1.000,00

− O saldo em espécie do disponível (caixa e bancos), em 31/12/2013, era de R$ 2.500,00.

− Durante o exercício de 2014, a entidade realizou as seguintes transações de caráter orçamentário e extraorçamentário:

Com relação às variações patrimoniais, o resultado patrimonial apurado no exercício de 2014 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476947

Administração Financeira e Orçamentária

A despesa bruta de pessoal do Poder Executivo de determinado Estado da federação, ao final do exercício, era de R$ 22.750.000,00. Na apuração da despesa líquida de pessoal, ou, seja, na verificação dos limites, de acordo com a Lei Complementar no 101/2000, NÃO serão computadas, entre outras, as despesas referentes a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476946

Contabilidade Pública

A dívida consolidada líquida de determinado Estado, ao final do exercício de 2014, era de R$ 20.250.000,00, representando 49% da receita corrente líquida. Nos termos da Lei Complementar no 101/2000, para fins de verificação do atendimento do limite, a apuração do montante da dívida consolidada será efetuada ao final de cada

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476945

Contabilidade Pública

O Governador do Estado dos Coqueirais do Sul autorizou a contratação de mão de obra terceirizada, no valor de R$ 150.000,00, destinada à substituição de servidores e empregados públicos. Estas despesas, nos termos da Lei Complementar no 101/2000, são contabilizadas como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476944

Contabilidade Pública

Para responder à questão, considere a classificação e o respectivo valor das receitas orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

O montante das receitas orçamentárias correntes é de, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

O montante das receitas orçamentárias correntes é de, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476943

Contabilidade Pública

Para responder à questão, considere a classificação e o respectivo valor das receitas orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

A soma das receitas patrimoniais é de, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

A soma das receitas patrimoniais é de, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476941

Contabilidade Pública

Para responder à questão , considere a classificação e o respectivo valor das receitas

orçamentárias recebidas por determinado ente da federação no exercício de 2014:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

As receitas de transferências correntes totalizam, em reais:

Valores Recebidos Valor em R$

Cota-Parte do Fundo de Participação dos Estados............................ 370,00

Imposto sobre a Propriedade de Veículos

Automotores – IPVA .............................................................................. 700,00

Alienação de Bens Imóveis.................................................................... 120,00

Retenção de Consignações na Folha de Pagamento Referente a

Contribuições a Entidade de Classe ..................................................... 100,00

Taxas pela Prestação de Serviços .......................................................... 200,00

Remuneração de Depósitos Bancários .................................................... 250,00

Cota-Parte do Imposto Sobre Produtos Industrializados

– Estados Exportadores de Produtos Industrializados ............................. 150,00

Contribuição de Melhoria ......................................................................... 300,00

Concessões e Permissões do Direito de Exploração

de Serviços Públicos de Transporte ........................................................ 450,00

Caução Decorrente da Contratação de Empresa para

Construção de um Hospital Público Estadual .......................................... 80,00

Retenção de Consignações na Folha de Pagamento

Referente a Contribuição Previdenciária ................................................. 70,00

Multas e Juros de Mora do Imposto sobre a Propriedade de

Veículos Automotores − IPVA .................................................................. 130,00

Amortização de Empréstimos Concedidos .............................................. 180,00

As receitas de transferências correntes totalizam, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476940

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público está estruturado em sete níveis de desdobramento. A conta “1.1.1.0.0.00.00 - Caixa e Equivalentes de Caixa” é classificada no 3o nível de desdobramento denominado

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476939

Contabilidade Pública

Para responder à questão, considere os estágios da despesa e as informações a seguir:

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

O valor da despesa empenhada para o período de 01/01/2015 a 30/09/2015 totaliza, em reais:

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

O valor da despesa empenhada para o período de 01/01/2015 a 30/09/2015 totaliza, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476938

Contabilidade Pública

Para responder à questão, considere os estágios da despesa e as informações a seguir:

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

Nos termos da Lei Federal no 4.320/1964, o valor empenhado e não pago até 31/12/2014 classifica-se como

A Secretaria Estadual de Educação de determinado ente público contratou uma empresa para prestação de serviços de higienização e limpeza nas dependências da escola professor Cabral da Gama, no valor mensal de R$ 40.000,00, pelo prazo de 12 meses: 01/10/2014 a 30/09/2015. Relativamente às referidas despesas, até 31/12/2014 foi empenhado o montante de R$ 120.000,00 e pago o valor de R$ 80.000,00.

Nos termos da Lei Federal no 4.320/1964, o valor empenhado e não pago até 31/12/2014 classifica-se como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476936

Contabilidade Pública

Determinada autarquia hospitalar estadual adquiriu cinco ambulâncias novas, no valor total de R$ 270.000,00, para transportes de pacientes. Sob o aspecto orçamentário, essa despesa é classificada no seguinte grupo de natureza de despesa:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476935

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicada ao Setor Público − NBC TSP, o patrimônio público, sob o

enfoque contábil, é estruturado em três grupos de contas. Considere as seguintes contas apresentadas no Balanço Patrimonial,

levantado em 31/12/2014, de determinada entidade do setor público, para apurar o Patrimônio Líquido:

Contas contábeis Valor em R$

Caixa e Equivalente de Caixa .......................................................... 75.000,00

Obrigações Trabalhistas, Previdenciárias e Assistenciais ................ 30.000,00

Bens Móveis ................................................................................... 165.000,00

Fornecedores e Contas a Pagar ...................................................... 60.000,00

Empréstimos e Financiamentos Concedidos .................................... 40.000,00

Obrigações Fiscais a Longo Prazo ................................................... 20.000,00

O valor do Patrimônio Líquido é de, em reais,

Contas contábeis Valor em R$

Caixa e Equivalente de Caixa .......................................................... 75.000,00

Obrigações Trabalhistas, Previdenciárias e Assistenciais ................ 30.000,00

Bens Móveis ................................................................................... 165.000,00

Fornecedores e Contas a Pagar ...................................................... 60.000,00

Empréstimos e Financiamentos Concedidos .................................... 40.000,00

Obrigações Fiscais a Longo Prazo ................................................... 20.000,00

O valor do Patrimônio Líquido é de, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476934

Administração Financeira e Orçamentária

No mês de janeiro de 2015, determinado ente da federação contabilizou receitas orçamentárias, no valor total de R$ 22.350.000,00. Quanto ao impacto na situação líquida patrimonial, as receitas podem ser efetivas e não efetivas. São consideradas como efetivas e não efetivas, respectivamente, as receitas referentes a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476933

Contabilidade Pública

Para responder à questão, considere as informações a seguir:

No mês de março de 2015, o Secretário da Fazenda do Estado do Cerrado do Norte solicitou ao setor de contabilidade que procedesse a reserva de recursos orçamentários, no valor de R$ 60.000,00, destinados à aquisição de vinte computadores para o departamento de rendas mobiliárias.

A aquisição dos vinte computadores, no Balanço Patrimonial, será classificada como

No mês de março de 2015, o Secretário da Fazenda do Estado do Cerrado do Norte solicitou ao setor de contabilidade que procedesse a reserva de recursos orçamentários, no valor de R$ 60.000,00, destinados à aquisição de vinte computadores para o departamento de rendas mobiliárias.

A aquisição dos vinte computadores, no Balanço Patrimonial, será classificada como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476932

Contabilidade Pública

Para responder à questão, considere as informações a seguir:

No mês de março de 2015, o Secretário da Fazenda do Estado do Cerrado do Norte solicitou ao setor de contabilidade que procedesse a reserva de recursos orçamentários, no valor de R$ 60.000,00, destinados à aquisição de vinte computadores para o departamento de rendas mobiliárias.

O contador chefe manifestou-se, informando que na lei orçamentária para o exercício de 2015 não consta dotação orçamentária específica para a aquisição de computadores. Assim, deve o Poder Executivo, nos termos da Lei Federal no 4.320/1964, abrir um crédito adicional

No mês de março de 2015, o Secretário da Fazenda do Estado do Cerrado do Norte solicitou ao setor de contabilidade que procedesse a reserva de recursos orçamentários, no valor de R$ 60.000,00, destinados à aquisição de vinte computadores para o departamento de rendas mobiliárias.

O contador chefe manifestou-se, informando que na lei orçamentária para o exercício de 2015 não consta dotação orçamentária específica para a aquisição de computadores. Assim, deve o Poder Executivo, nos termos da Lei Federal no 4.320/1964, abrir um crédito adicional

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476931

Contabilidade Pública

Para responder às questões de números 58 a 60, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ................................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O saldo da dotação de serviços de conservação e manutenção de bens imóveis, ou seja, o valor da economia orçamentária foi, ao final do exercício de 2014, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ................................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O saldo da dotação de serviços de conservação e manutenção de bens imóveis, ou seja, o valor da economia orçamentária foi, ao final do exercício de 2014, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476930

Contabilidade Pública

Para responder à questão, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476929

Contabilidade Pública

Para responder à questão, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ........................................................................................... R$ 390.000,00

- Despesa liquidada (processada) .......................................................................R$ 310.000,00

- Despesa paga ...................................................................................................... R$ 240.000,00

- Anulação parcial da referida dotação .............................................................R$ 40.000,00 .

A despesa empenhada para a realização dos serviços de conservação e manutenção de bens imóveis, sob o aspecto orçamentário, classifica-se no elemento de despesa denominado

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ........................................................................................... R$ 390.000,00

- Despesa liquidada (processada) .......................................................................R$ 310.000,00

- Despesa paga ...................................................................................................... R$ 240.000,00

- Anulação parcial da referida dotação .............................................................R$ 40.000,00 .

A despesa empenhada para a realização dos serviços de conservação e manutenção de bens imóveis, sob o aspecto orçamentário, classifica-se no elemento de despesa denominado