Questões de Concurso

Para inpi

Foram encontradas 3.384 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

No Brasil, a consolidação das DCASP pode ser feita tanto

em cada ente da Federação (intragovernamental) como em

âmbito nacional (intergovernamental).

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

O tribunal de contas ao qual a entidade governamental

encontra-se vinculada deve indicar as contas obrigatórias e o

nível de detalhamento mínimo a fim de garantir a

consolidação das contas nacionais.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Deve ser mantido o reconhecimento dos custos no valor

contábil de um ativo intangível quando ele estiver nas

condições operacionais pretendidas pela administração.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele

gerados é uma evidência de controle de um ativo intangível.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

A margem de contribuição em termos percentuais é

calculada pela divisão da margem de contribuição monetária

pelos custos variáveis do período.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Considere-se que uma empresa possua margem de

contribuição por unidade igual a R$ 5 e custos e despesas

fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio

contábil será atingido após a venda de 800 unidades.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Em uma entidade na qual todos os produtos fabricados em

determinado período forem vendidos, não havendo quaisquer

estoques iniciais ou finais, as metodologias de custeio por

absorção e variável evidenciarão o mesmo resultado final do

exercício.

Em relação ao orçamento público, julgue o item seguinte, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

O princípio orçamentário da unidade ou totalidade estabelece

que a LOA de cada ente federado deverá conter todas as

receitas e despesas de todos os poderes, órgãos, entidades,

fundos e fundações instituídos e mantidos pelo poder

público.

Em relação ao orçamento público, julgue o item seguinte, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Diferentemente das receitas correntes, as receitas de capital,

em geral, não produzem impacto sobre o patrimônio líquido

do ente público.

Em relação ao orçamento público, julgue o item seguinte, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Para conhecer de forma mais detalhada os programas do

Poder Executivo, deve-se recorrer à LOA.

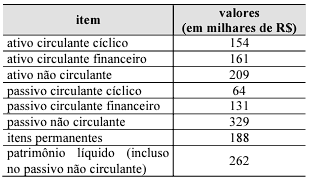

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A empresa se financia principalmente com recursos de

terceiros.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A liquidez geral da empresa é superior a 1,25.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

A demonstração dos lucros ou prejuízos acumulados é uma

demonstração facultativa.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

As modificações na posição do caixa e seus equivalentes de

uma entidade em dado exercício social poderão ser

segregadas em mais de três fluxos de atividades.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

Caso o ciclo operacional da entidade supere o ano civil, a

classificação em circulante e não circulante terá por base o

prazo do ciclo operacional.

Acerca do decreto de programação orçamentária e financeira, julgue o item que se segue.

Até sessenta dias após a publicação da lei que dispõe sobre

os orçamentos fiscal e da seguridade social da União, o

Poder Executivo é obrigado a publicar a programação

financeira e o cronograma de execução mensal de

desembolso das despesas discricionárias, em consonância

com os termos estabelecidos no plano plurianual.

Julgue o seguinte item, a respeito do Tesouro Gerencial.

O Tesouro Gerencial é um sistema de consulta à execução

orçamentária, financeira e patrimonial do governo federal no

âmbito do orçamento fiscal e seguridade social, que

possibilita a extração de informação de acordo com

múltiplos aspectos presentes no documento de lançamentos

contábil.

Com base na lei de responsabilidade fiscal, julgue o próximo item.

No planejamento do Estado, a lei de diretrizes orçamentárias

conterá o anexo de metas ficais com avaliação dos passivos

contingentes e outros riscos capazes de afetar as contas

públicas durante a vigência do plano plurianual.

Com base na lei de responsabilidade fiscal, julgue o próximo item.

Como forma de garantir a transparência da gestão fiscal, será

disponibilizada para consulta e apreciação pelos cidadãos e

instituições da sociedade a prestação de contas do chefe do

Poder Executivo; no caso da União, a prestação de contas

será acompanhada por demonstrativos do Tesouro Nacional

e das agências financeiras oficiais de fomento.