Questões de Concurso

Para cfc

Foram encontradas 4.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

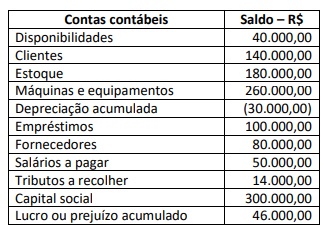

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em

31/12/2022:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

QUADRO I Valor bruto dos salários a pagar R$ 200.000,00 Contribuição previdenciária patronal R$ 40.000,00 Contribuição previdenciária dos empregados R$ 22.000,00 Imposto de Renda Retido na Fonte – IRRF R$ 7.000,00 FGTS R$ 16.000,00

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

Sr. Y tem a responsabilidade de coordenar a auditoria das operações financeiras do banco. Isso inclui a avaliação de instrumentos financeiros mantidos na carteira de negociação do banco e derivativos que foram avaliados, usando modelos complexos de precificação. Sr. Y sempre considerou os derivativos uma área desafiadora e, por isso, contratou um especialista em avaliação de derivativos para auxiliar na obtenção de evidência apropriada e suficiente.

Nessa situação, de acordo com a NBC PG 01 - Código de Ética Profissional do Contador, Sr. Y

Um contador assinou um trabalho realizado por seu primo, que ainda não havia finalizado o curso de graduação em Ciências Contábeis mas que foi aprovado no exame de suficiência do CFC.

Segundo a NBC PG 01 – Código de Ética Profissional do Contador, essa situação

O Plano de Gestão Administrativa (PGA) tem por finalidade registrar as atividades referentes à administração da entidade fechada de previdência complementar. O regulamento do PGA deve conter todos os requisitos necessários para a operacionalização da gestão da entidade.

O regulamento do PGA da entidade deve ser aprovado pelo(a)

Em um contrato para prestação de serviços para um fundo de pensão, considerado uma entidade de interesse público, um gerente da firma de auditoria percebe que a prestação de serviços de auditoria ao fundo, por dois anos consecutivos, gerou um total de honorários devidos que representam mais de 15% do total de honorários recebidos pela firma de auditoria.

A firma, para aplicar salvaguardas e reduzir as ameaças à independência a um nível aceitável, deve

De acordo com o Guia Previc Melhores Práticas Contábeis e de Auditoria, o registro contábil de provisões deve ter como base os relatórios elaborados pela área ou profissional responsável pelo acompanhamento e controle dos processos judiciais da entidade fechada de previdência complementar.

Nesses relatórios, deverão constar todas as ações judiciais da entidade, apresentando, no mínimo, as seguintes informações:

As Entidades Fechadas de Previdência Complementar (EFPC), considerando seu perfil de risco, porte e complexidade, devem implementar e manter política de prevenção à lavagem de dinheiro, formulada com base em princípios e diretrizes que busquem prevenir a sua utilização para as práticas de lavagem de dinheiro e financiamento ao terrorismo.

Nesse contexto, as EFPC devem

As práticas contábeis aplicáveis na elaboração e na apresentação das demonstrações contábeis das entidades fechadas de previdência complementar não requerem a adoção plena das Normas Brasileiras de Contabilidade, editadas pelo Conselho Federal de Contabilidade.

Em relação à sua regulação e supervisão, as entidades fechadas de previdência complementar são reguladas pelo

No relatório de revisão pelos pares, devem-se incluir os seguintes elementos: escopo da revisão e eventuais limitações; emissão de carta de recomendações; descrição das limitações sobre a plena efetividade de qualquer sistema de controle de qualidade, dentre outros.

Em relação aos tipos de relatório a serem emitidos pelo Revisor, considere as afirmativas abaixo.

I - O relatório de revisão de sistema de qualidade adequado será emitido quando forem impostas condições que limitem o trabalho a ponto de o Revisor não ter condições de concluir sobre a revisão e/ou sobre a capacidade de o Revisado reportar de acordo com as normas de auditoria aplicáveis no Brasil e os padrões profissionais, em todos os aspectos relevantes.

II - O relatório de revisão de sistema de qualidade inadequado será emitido quando o revisor concluir que o sistema de controle de qualidade do Revisado não é adequadamente projetado para fornecer à empresa uma garantia razoável de desempenho e relatórios de acordo com os padrões profissionais em todos os aspectos relevantes.

III - O relatório de revisão de sistema de qualidade com deficiências será emitido quando o revisor concluir que há ausência de um ou de alguns quesitos nos manuais de qualidade da firma de auditoria que descrevam as políticas e procedimentos a serem adotados pelos membros da equipe de auditoria no planejamento, execução e conclusão dos trabalhos de auditoria, conforme requerido pelas normas de auditoria.

Está correto APENAS o que se afirma em

Os planos de benefícios de caráter previdenciário administrados por entidade fechada de previdência complementar deverão ser objeto de inscrição específica no Cadastro Nacional de Pessoa Jurídica - CNPJ, conforme regulamentação da Secretaria da Receita Federal do Brasil.

Sobre o CNPJ por plano de benefício, verifica-se que na implementação da inscrição no CNPJ

Em relação à auditoria independente de um fundo de pensão, considerando-se as normas específicas da Previc, tem-se regulamentada a substituição periódica do auditor independente por meio da Resolução CNPC nº 44, de 2021.

Dessa forma, de acordo com essa Resolução, as entidades de auditoria devem

Um auditor de um fundo de pensão, ao verificar a conformidade da política de investimentos da entidade em relação à nova Resolução CMN 4.994, de 24 de março de 2022, observa alguns itens relevantes das políticas de investimentos dos planos de benefícios pertencentes à entidade.

Nesse sentido, a política de investimento de cada plano de benefício de uma Entidade Fechada de Previdência Complementar (EFPC) deve

O especialista do auditor é uma pessoa ou organização com especialização em área que não contabilidade ou auditoria, contratado pelo auditor, cujo trabalho nessa área é utilizado pelo auditor para ajudá-lo a obter evidência de auditoria suficiente e apropriada. Um exemplo bastante comum no Brasil é a utilização de atuário pela administração de uma seguradora ou de um fundo de pensão para estimar certas provisões.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução nº 1.230, de 2009,

aprova a NBC TA 620: Utilização do Trabalho de Especialistas.

Na avaliação da adequação do trabalho do atuário, em relação às suas constatações e conclusões, o auditor promove procedimentos específicos, de acordo com NBC TA 620, de 2009, que incluem:

A escrituração da companhia será mantida em registros permanentes, em obediência aos preceitos da legislação comercial e aos princípios de Contabilidade geralmente aceitos, devendo ser observados os métodos ou os critérios contábeis uniformes no tempo e registradas as mutações patrimoniais, segundo o regime de competência. As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas à auditoria por auditores independentes nela registrados.

Esses auditores independentes deverão ser