Questões de Concurso

Para tjm-sp

Foram encontradas 777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q250881

Auditoria

Os procedimentos que compreendem os exames preliminares das áreas, atividades, produtos e processos,para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade, referem-se

Q250880

Administração Financeira e Orçamentária

A tabela de eventos é o instrumento utilizado pelas unidades gestoras no preenchimento dos documentos de entrada no Sistema Integrado de Administração Financeira do Governo Federal - SIAFI, para transformar os atos e fatos administrativos rotineiros em registros contábeis automáticos, facilitando assim a redução de operações contábeis devido ao grande volume de contas contábeis que fazem parte integrante do Plano de Contas Contábeis Públicas. O código do evento é estruturado por classe, tipo de utilização e código sequencial.

Nesse contexto, o evento que se destina a registrar a provisão da receita é:

Nesse contexto, o evento que se destina a registrar a provisão da receita é:

Q250879

Direito Financeiro

De acordo com a Lei Complementar n.° 101/00, art. 19, para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

Q250878

Direito Financeiro

De acordo com a Lei n.° 4.320/64, art.12, a despesa será classificada nas categorias econômicas de despesas correntes e de capital, as quais se subdividem, respectivamente, em Despesas de Custeio e Transferências Correntes; e Investimentos, Inversões Financeiras e Transferências de Capital.

Nesse contexto, classificam-se como Despesas de Custeio

Nesse contexto, classificam-se como Despesas de Custeio

Q250877

Auditoria Governamental

Na questão, leia a frase a seguir e assinale a alternativa que completa, correta e respectivamente, as lacunas.

Q250875

Direito Financeiro

O anexo 14 da Lei n.° 4.320/64 determina o Balanço Patrimonial, que por sua vez, em seu plano de contas, demonstra o Ativo Financeiro, que representa os bens numerários, os créditos, os valores e as pendências realizáveis em valores numerários.

A função do disponível desse grupo representa

A função do disponível desse grupo representa

Q250873

Contabilidade Pública

A escrituração contábil da despesa extraorçamentária é aquela feita

Q250872

Direito Financeiro

A Lei n.° 4.320/64 estabeleceu normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, sendo que no art. 11 é determinada a classificação das receitas em categorias econômicas. Uma das categorias são as receitas correntes, que por sua vez são entendidas como

Q250870

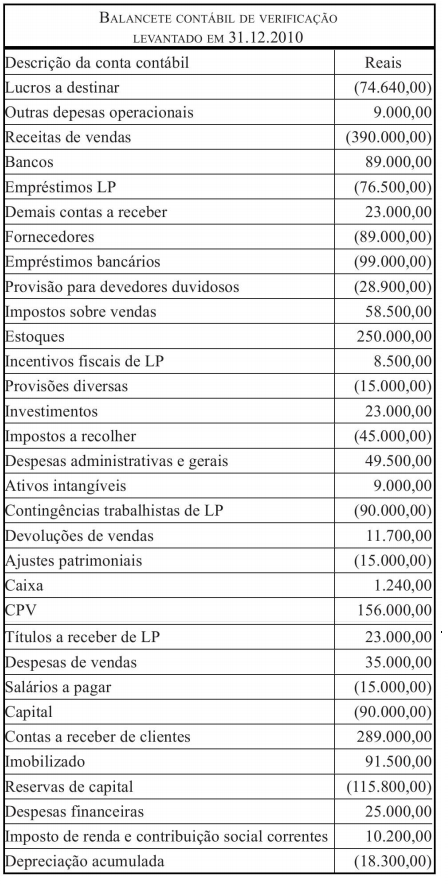

Contabilidade Geral

Texto associado

Baseado no balancete de verificação descrito a seguir e utilizando-se dos conceitos teóricos de análises das demonstrações contábeis, responda à questão.

O percentual da margem líquida do resultado da empresa é de

Q250869

Análise de Balanços

Texto associado

Baseado no balancete de verificação descrito a seguir e utilizando-se dos conceitos teóricos de análises das demonstrações contábeis, responda à questão.

O índice de liquidez corrente é de

Q250868

Análise de Balanços

Texto associado

Baseado no balancete de verificação descrito a seguir e utilizando-se dos conceitos teóricos de análises das demonstrações contábeis, responda à questão.

O índice de liquidez geral é de

Q250867

Contabilidade Geral

Um passivo fiscal diferido deve ser reconhecido para todas as diferenças temporárias tributáveis, exceto o passivo fiscal diferido que advenha de

Q250866

Contabilidade Geral

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial de uma empresa em uma determinada data, representando, portanto, uma posição estática. No balanço, as contas serão classificadas segundo os elementos do patrimônio que as registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Nesse sentido, o ativo

Nesse sentido, o ativo

Q250865

Contabilidade Geral

De acordo com a estrutura conceitual básica da contabilidade, instituída pelo Comite de Pronunciamentos Contábeis e corroborada pelo Conselho Federal de Contabilidade, que foi determinada após o advento da Lei n.° 11.638/07, bem como com a decisão pela convergência da Contabilidade brasileira às Normas Internacionais de Contabilidade emitidas pelo "IASB", pode-se afirmar que as principais características qualitativas das demonstrações contábeis são

Q250864

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade e pronunciamentos técnicos, ativos imobilizados são ativos tangíveis que

Q250863

Contabilidade Geral

Em decorrência da assinatura de um contrato de prestação de serviços, está estipulado em cláusula contratual o pagamento, pela Contratante à Contratada, do equivalente a 40% do valor total do contrato, com a emissão da nota fiscal suportando esse valor e sem incidência de impostos. Diante disso, e considerando que os serviços não foram iniciados, a empresa contratada deverá escriturar na contabilidade a seguinte rubrica contábil em contrapartida da disponibilidade:

Q250862

Contabilidade Geral

A escrituração contábil no Brasil, conforme determina o Conselho Federal de Contabilidade, é Sustentada pela NBC ITG 200, que por sua vez determina que a Entidade deve manter um sistema de escrituração uniforme dos seus atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico, e a escrituração será executada

I. em idioma e moeda corrente nacionais;

II. quanto ao item I, se o capital social da entidade possuir participação estrangeira superior a 50%, o idioma e a moeda corrente deverão obedecer às normas do país de origem;

III. em forma contábil;

IV. em ordem cronológica de dia, mês e ano;

V. com espaços em branco, sem entrelinhas, borrões, rasuras, emendas ou transportes para as margens;

VI. com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos e a prática de atos administrativos.

Estão corretas apenas

I. em idioma e moeda corrente nacionais;

II. quanto ao item I, se o capital social da entidade possuir participação estrangeira superior a 50%, o idioma e a moeda corrente deverão obedecer às normas do país de origem;

III. em forma contábil;

IV. em ordem cronológica de dia, mês e ano;

V. com espaços em branco, sem entrelinhas, borrões, rasuras, emendas ou transportes para as margens;

VI. com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos e a prática de atos administrativos.

Estão corretas apenas

Q250861

Contabilidade Geral

O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, a um conjunto de pessoas, a uma sociedade ou a uma instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Esse axioma nos leva ao entendimento de que o Patrimônio pertence à Entidade,mas a reciproca não é verdadeira. A soma ou agregação contábil de Patrimônio não resulta em nova Entidade, mas

Q250860

Noções de Informática

Dentre as diversas configurações possíveis de serem feitas na maioria dos navegadores da Internet, considere as três possíveis configurações:

I. Definição da página inicial, quando o programa navegador é aberto.

II. Apagar histórico de navegação ao fechar o programa.

III. Bloqueio de janelas pop-up.

De fato, são configurações possíveis de serem feitas em navegadores da Internet o contido em

I. Definição da página inicial, quando o programa navegador é aberto.

II. Apagar histórico de navegação ao fechar o programa.

III. Bloqueio de janelas pop-up.

De fato, são configurações possíveis de serem feitas em navegadores da Internet o contido em

Q250859

Noções de Informática

O acesso a páginas da Internet é feito por meio da utilização da URL, que representa