Questões de Concurso

Para dpe-pb

Foram encontradas 436 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1751401

Engenharia Civil

As Rochas são corpos sólidos naturais, resultante

de um processo geológico determinado, formado

por agregados de um ou mais minerais,

arranjados segundo as condições de temperatura

e pressão existentes durante a sua formação.

Analise as afirmativas a seguir como Verdadeiras

(V) ou Falsas (F):

I. As Rochas Metamórficas se originam de

outras rochas preexistentes em resposta a

mudanças nas condições de temperatura e

pressão no interior da crosta terrestre;

II. As Rochas Sedimentares são resultantes da

consolidação de sedimentos, ou seja,

partículas minerais provenientes da

desagregação e do transporte de rochas préexistentes, ou da precipitação química, ou,

ainda de ação biogênica;

III. As Rochas Ígneas ou Magmáticas resultam da

solidificação de material rochoso, parcial a

totalmente fundido, denominado magma,

gerado no interior da crosta terrestre.

Quando o resfriamento do magma ocorre no

interior da crosta terrestre as rochas

recebem o nome de rochas Metamórficas e

quando ocorre o resfriamento do magma na

superfície da crosta terrestre as rochas

recebem o nome de Rochas Intrusivas.

Assinale a alternativa que apresenta a sequência

correta:

Q1751400

Engenharia Civil

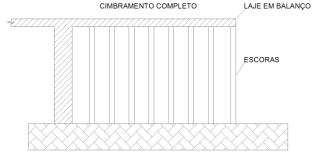

Analise a figura a seguir e assinale a alternativa

que indique a forma correta para realização da

retirada da escora da laje em balanço.

Figura – Representação de uma laje em balanço.

Figura – Representação de uma laje em balanço.

Q1751399

Engenharia Civil

Sobre a NBR 6484 Solo - Sondagens de simples

reconhecimento com SPT - Método de ensaio,

no que tange a amostragem de solos, assinale a

alternativa correta:

Q1751398

Engenharia Civil

Em regiões urbanas é natural que ocorra grandes

áreas impermeabilizadas em virtude do

crescimento populacional. Porém, muitas vezes,

a rede de drenagem não foi dimensionada para

suportar o grande volume de água que escoa pela

área devido as chuvas, ocorrendo na maioria das vezes, alagamentos com perdas materiais, e até

mesmo, humanas e de animais. Para contornar

tal problema os engenheiros desenvolvem

equipamentos e tecnologias, tais como, Teto

Verde, Cortinas de Infiltração, Piscinões, etc.,

impedindo assim que a água escoada pela bacia

chegue na rede de drenagem de forma abrupta.

Assinale a alternativa que apresenta de forma

correta o objetivo dos equipamentos e

tecnologias desenvolvidos para esse fim:

Q1751395

Engenharia Civil

Em relação ao Armazenamento de Materiais

definidos pela NR 11 - Transporte,

Movimentação, Armazenagem e Manuseio de

Materiais, assinale a alternativa correta:

Q1751394

Engenharia Civil

A NBR 5671/1991 tem como objetivo fixar as

condições exigíveis de participação dos

intervenientes em serviços e obras de engenharia

e arquitetura, definindo suas responsabilidades e

prerrogativas, visando garantir características

adequadas aos empreendimentos. Dentre as

alternativas a seguir, assinale a que identifica

CORRETAMENTE o interveniente e a sua

definição.

Q1751393

Engenharia Civil

Analise as afirmativas a seguir como

VERDADEIRAS (V) ou FALSAS (F) relacionadas ao

Programa Brasileiro da Qualidade e

Produtividade do Habitat - PBQP-H:

I. O PBQP-H procura a articulação do setor

privado para potencializar a capacidade de

resposta do Programa de implementação

do desenvolvimento sustentável do habitat

urbano;

II. O Programa PBQP-H possui um fórum de

caráter consultivo chamado de Comitê

Nacional de Desenvolvimento Tecnológico

da Habitação – CTECH cuja presidencia é

rotativa entre entidades do governo e do

setor;

III. O Programa PBQP-H tem como finalidade e

objetivo principal a busca de tecnologias

para a melhoria das condições e meio

Ambiente de trabalho na indústria da

Construção conforme a NR-18;

IV. O Programa PBQP-H tem apenas como

principal objetivo a padronização dos

projetos através da tecnologia BIM;

V. O Programa é um instrumento do Governo

Federal para cumprimento dos

compromissos firmados pelo Brasil quando

da assinatura da Carta de Istambul

(Conferência do Habitat II/1996).

Assinale a alternativa que corresponde a sequência

correta:

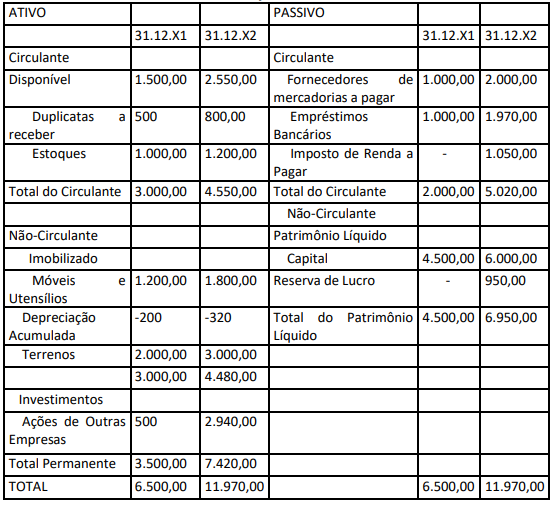

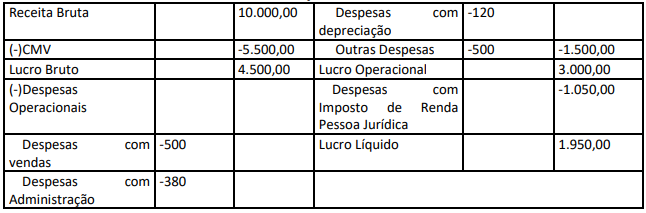

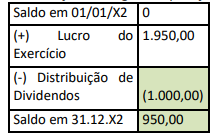

Q1749492

Contabilidade Geral

Observe as Demonstrações Contábeis e seguir e escolha a melhor opção dentre as alternativas de respostas

abaixo:

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

BALANÇO PATRIMONIAL

Demonstração de Resultado

Demonstração de Origem e Aplicações

Considerando os valores das Atividades operacionais da Demonstração do Fluxo de Caixa: qual o valor do recebimento de vendas em X2, considerando que não houve inadimplência de X1; e qual o valor do pagamento a fornecedores de mercadorias em X2?

Q1749491

Administração Financeira e Orçamentária

O orçamento é uma ferramenta essencial em

qualquer projeto ou programa, e na

administração pública não é diferente. No Brasil a Lei 4.320/64 e suas atualizações, bem como a

Constituição Federal tratam sobre este assunto.

Sobre orçamento público julgue os itens abaixo

em verdadeiro (v) e falso (f), e em seguida

marque a sequência de suas respostas.

I. A estrutura fundamental do orçamento conforme legislação brasileira contém o plano plurianual, a lei de diretrizes orçamentárias e a lei orçamentária anual;

II. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração do plano plurianual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento;

III. A lei orçamentária anual compreenderá: o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; o orçamento de gastos das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.

V. As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa.

I. A estrutura fundamental do orçamento conforme legislação brasileira contém o plano plurianual, a lei de diretrizes orçamentárias e a lei orçamentária anual;

II. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração do plano plurianual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento;

III. A lei orçamentária anual compreenderá: o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; o orçamento de gastos das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.

V. As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa.

Q1749490

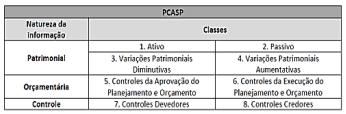

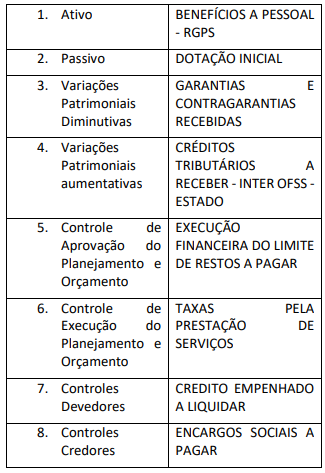

Contabilidade Pública

Plano de contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o

registro contábil dos atos e fatos praticados pela

entidade de maneira padronizada e

sistematizada, bem como a elaboração de

relatórios gerenciais e demonstrações contábeis

de acordo com as necessidades de informações

dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público –

PCASP.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Q1749489

Contabilidade Pública

Baseado nas Normas Brasileiras de Contabilidade

– Técnicas do Setor Público n. 16, julgue os itens

abaixo entre verdadeiros(v) ou falsos (f), e ao final

da questão escolha a sequência que espelhou

suas melhores respostas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

Q1749488

Contabilidade Pública

Alguns ativos são definidos como “patrimônio

cultural” devido a sua relevância cultural,

ambiental ou histórica. Exemplos de patrimônio

cultural incluem monumentos e edificações,

sítios arqueológicos, áreas de conservação,

reservas naturais e obras de arte. Certas características, incluindo as seguintes, são

geralmente apresentadas por itens do

patrimônio cultural (apesar dessas características

não serem exclusivas de tais itens):

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

Q1749487

Contabilidade Geral

Ao determinar o valor justo da propriedade para

investimento, a entidade não deve contar

duplamente ativos ou passivos que são

reconhecidos como ativos ou passivos separados.

Por exemplo:

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

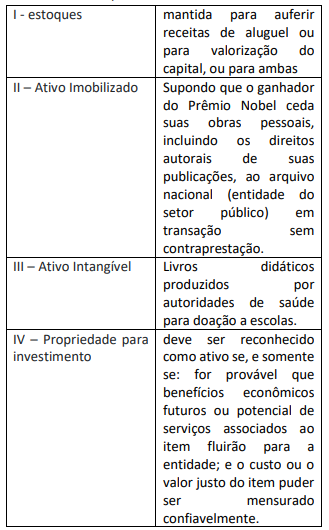

Q1749486

Contabilidade Pública

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta:

Q1749485

Contabilidade Pública

A entidade recebe o valor da outra parte sem dar

diretamente em troca valor aproximadamente

igual. Tais transações são comuns no setor

público. A quantidade e a qualidade dos serviços

públicos prestados a um indivíduo ou a um grupo

de indivíduos, normalmente, não são

diretamente proporcionais ao volume de tributos

cobrados. O indivíduo ou o grupo pode ter que

pagar tarifa ou taxa adicional e/ou pode estar

sujeito a cobranças específicas para ter acesso a determinados serviços (NBC TSP-Estrutura

Conceitual). Indique o assunto/subtítulo a que

refere-se a explicação supracitada:

Q1749484

Administração Financeira e Orçamentária

O dever de execução é um vínculo imposto ao

gestor, no interesse da sociedade, que o impele a

tomar todas as medidas necessárias (empenho,

contratação, liquidação, pagamento) para

viabilizar a entrega de bens e serviços

correspondente às programações da lei

orçamentária. A própria Constituição esclarece

que o dever de execução não se aplica nos casos

em que impedimentos de ordem técnica ou legal,

na medida em que representam óbice

intransponível para o gestor (fonte: portal

câmara legislativa). O orçamento impositivo é o

princípio orçamentário que trata destas regras,

porém escolha uma alternativa que justifique

uma exceção:

Q1749483

Administração Financeira e Orçamentária

O fim do orçamento público é a entrega de bens

e serviços para satisfazer as necessidades da

sociedade. Os meios são os recursos, as dotações

autorizadas que permitirão a realização das

ações. Assim, o princípio da

_____________________ determina a existência

de uma estrutura classificatória relativamente

complexa que permite uma visão organizada das despesas, uma forma de atender à exigência de

transparência e permitir a análise detalhada do

gasto público. Qual princípio orçamentário pode

ser melhor utilizado para completar a lacuna

desta afirmativa?

Q1749482

Administração Financeira e Orçamentária

Baseado no princípio de não afetação de receitas,

julgue quais as receitas orçamentárias abaixo

podem ser vinculadas a órgãos ou fundos, e

marque a sequência correta.

I. Fundo de Participação dos Estados - FPE II. Garantia a Adiantamento da Receita Orçamentária III. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS IV. Contra garantia da União V. Imposto Predial e Territorial Urbano – IPTU

I. Fundo de Participação dos Estados - FPE II. Garantia a Adiantamento da Receita Orçamentária III. Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS IV. Contra garantia da União V. Imposto Predial e Territorial Urbano – IPTU

Q1749481

Contabilidade Geral

Organizando os fatos a seguir em lançamentos

contábeis patrimoniais e de resultado, considerando todos dentro do mesmo exercício,

marque a opção que mostra o saldo da conta

Caixa e do grupo do Patrimônio Líquido,

respectivamente: capital social de R$ 150.000,00

reais, integralizado totalmente em estoque;

receita de vendas total no valor de R$ 300.000,00

sendo 80% à vista e restante a prazo em

duplicatas; estoque final no valor de R$ 85.000,00

reais; investimento de R$ 60.000,00 reais em

veículo, sendo 50% à vista, sendo 50% (cinquenta

por cento) a vista e o restante a prazo; total de

despesas fixas e variáveis no valor de R$

30.000,00 pagas à vista dentro da competência.

Q1749480

Contabilidade Geral

Um empreendimento encerrou seu estoque em

31/12/20X0 no valor de R$ 100 mil reais de uma

mesma mercadoria. No ano seguinte, fez

aquisição de mais R$ 50 mil reais de igual

mercadoria. Sabendo que o lucro líquido do

período foi de R$ 20 mil reais, as despesas fixas e

variáveis somaram R$ 40 mil reais e a receita total

foi de R$ 200 mil reais, qual foi o valor do estoque

final em 31/12/20X1?