Questões de Concurso

Para cefet-mg

Foram encontradas 1.220 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

CEFET-MG

Órgão:

CEFET-MG

Prova:

CEFET-MG - 2021 - CEFET-MG - Médico - Área Cardiologista |

Q1841706

Direito Administrativo

A Lei nº 8.429/92 dispõe sobre as sanções aplicáveis aos agentes públicos que praticam atos de improbidade administrativa.

Relacione os atos de improbidade administrativa com as condutas que o caracterizam.

Atos de improbidade administrativa

1. Importam enriquecimento ilícito. 2. Causam prejuízo ao erário. 3. Atentam contra os princípios da Administração Pública.

Conduta

( ) Ordenar ou permitir a realização de despesas não autorizadas em lei ou regulamento.

( ) Retardar ou deixar de praticar, indevidamente, ato de ofício.

( ) Utilizar, em obra ou serviço particular, veículos, máquinas, equipamentos ou material de qualquer natureza, de propriedade ou à disposição de qualquer das entidades públicas.

( ) Celebrar parcerias da administração pública com entidades privadas sem a observância das formalidades legais ou regulamentares aplicáveis à espécie.

( ) Receber vantagem econômica de qualquer natureza, direta ou indiretamente, para omitir ato de ofício, providência ou declaração a que seja obrigado.

( ) Praticar ato visando a fim proibido em lei ou regulamento, ou diverso daquele previsto, na regra de competência.

A sequência correta é

Relacione os atos de improbidade administrativa com as condutas que o caracterizam.

Atos de improbidade administrativa

1. Importam enriquecimento ilícito. 2. Causam prejuízo ao erário. 3. Atentam contra os princípios da Administração Pública.

Conduta

( ) Ordenar ou permitir a realização de despesas não autorizadas em lei ou regulamento.

( ) Retardar ou deixar de praticar, indevidamente, ato de ofício.

( ) Utilizar, em obra ou serviço particular, veículos, máquinas, equipamentos ou material de qualquer natureza, de propriedade ou à disposição de qualquer das entidades públicas.

( ) Celebrar parcerias da administração pública com entidades privadas sem a observância das formalidades legais ou regulamentares aplicáveis à espécie.

( ) Receber vantagem econômica de qualquer natureza, direta ou indiretamente, para omitir ato de ofício, providência ou declaração a que seja obrigado.

( ) Praticar ato visando a fim proibido em lei ou regulamento, ou diverso daquele previsto, na regra de competência.

A sequência correta é

Q1841524

Contabilidade Geral

Considere o caso de uma empresa que foi contratada para executar

uma reforma, mediante empreitada, nas dependências da empresa

contratante, com emprego de materiais e equipamentos.

Nos termos da Instrução Normativa RFB n° 971/2009, a contratante deverá reter

Nos termos da Instrução Normativa RFB n° 971/2009, a contratante deverá reter

Q1841523

Contabilidade Geral

De acordo com a Lei Complementar n° 116, de 31 de julho de 2003,

considera-se o serviço prestado e o imposto devido no local

Q1841522

Contabilidade Geral

De acordo com a Instrução Normativa RFB n° 1.234/2012, analise as

afirmativas a seguir sobre retenção de tributos nos pagamentos realizados por órgãos da administração pública federal.

I. As retenções na fonte incluem Imposto sobre a renda (IR), contribuição social sobre lucro líquido (CSLL) e imposto sobre produtos industrializados (IPI). II. A obrigação de efetuar a retenção na fonte se aplica a órgãos da administração pública federal, direta e indireta, e às demais entidades que recebam recursos do Tesouro Nacional. III. Pessoas jurídicas amparadas por isenção, não incidência ou alíquota zero devem informar essa condição no documento fiscal, sendo dispensada a indicação do enquadramento legal que comprove sua condição. IV. As retenções na fonte devem ser efetuadas sobre qualquer forma de pagamento, incluindo pagamentos antecipados por conta de fornecimento de bens ou de prestação de serviços para entrega futura. V. É responsabilidade da pessoa jurídica prestadora de serviço ou fornecedora de bens informar no documento fiscal os valores a serem retidos na fonte pela entidade pagadora.

Estão corretas apenas as afirmativas

I. As retenções na fonte incluem Imposto sobre a renda (IR), contribuição social sobre lucro líquido (CSLL) e imposto sobre produtos industrializados (IPI). II. A obrigação de efetuar a retenção na fonte se aplica a órgãos da administração pública federal, direta e indireta, e às demais entidades que recebam recursos do Tesouro Nacional. III. Pessoas jurídicas amparadas por isenção, não incidência ou alíquota zero devem informar essa condição no documento fiscal, sendo dispensada a indicação do enquadramento legal que comprove sua condição. IV. As retenções na fonte devem ser efetuadas sobre qualquer forma de pagamento, incluindo pagamentos antecipados por conta de fornecimento de bens ou de prestação de serviços para entrega futura. V. É responsabilidade da pessoa jurídica prestadora de serviço ou fornecedora de bens informar no documento fiscal os valores a serem retidos na fonte pela entidade pagadora.

Estão corretas apenas as afirmativas

Q1841521

Contabilidade Geral

De acordo com o disposto na Lei Complementar n° 123, de 14 de dezembro de 2006, na retenção de ISSQN na fonte, quando devida, nos

pagamentos efetuados a microempresas e empresas de pequeno porte

optantes pelo Simples Nacional, NÃO se deve aplicar a alíquota efetiva

Q1841520

Contabilidade Geral

Nos termos que dispõe a Constituição Federal (CF/1988) sobre competência e imunidade tributárias dos entes federados, as operações

de compra de bens e serviços realizadas pelos órgãos pertencentes à

administração direta da União, suas autarquias e fundações

Q1841519

Contabilidade Pública

Considerando o disposto no Manual de Contabilidade aplicado ao Setor Público e nas Normas Brasileiras de Contabilidade Aplicada ao Setor

Público sobre Demonstração do Fluxo de Caixa, associe as operações

realizadas aos fluxos de caixa a que pertencem.

(1) Ingressos operacionais (2) Desembolsos operacionais (3) Ingressos de investimento (4) Desembolsos de investimento (5) Ingressos de financiamento (6) Desembolsos de financiamento

( ) Receita patrimonial

( ) Aquisição de ativos não circulantes

( ) Transferências correntes recebidas

( ) Alienação de bens

( ) Empréstimos e financiamentos obtidos

( ) Amortização de empréstimos e financiamentos concedidos ( ) Amortização de empréstimos obtidos ( ) Concessão de empréstimos e financiamentos

A sequência correta encontrada é

(1) Ingressos operacionais (2) Desembolsos operacionais (3) Ingressos de investimento (4) Desembolsos de investimento (5) Ingressos de financiamento (6) Desembolsos de financiamento

( ) Receita patrimonial

( ) Aquisição de ativos não circulantes

( ) Transferências correntes recebidas

( ) Alienação de bens

( ) Empréstimos e financiamentos obtidos

( ) Amortização de empréstimos e financiamentos concedidos ( ) Amortização de empréstimos obtidos ( ) Concessão de empréstimos e financiamentos

A sequência correta encontrada é

Q1841518

Contabilidade Pública

Considere os seguintes saldos de um Balanço Financeiro:

Receitas orçamentárias: R$ 3.456.067,23 Despesas orçamentárias: R$ 467.124.905,65 Transferências financeiras recebidas: R$ 346.455.234,71 Transferências financeiras concedidas: R$ 588.324,10 Recebimentos extraorçamentários: R$ 234.635.987,11 Pagamentos extraorçamentários: R$ 60.341.283,88 Saldo em espécie do exercício anterior: R$ 65.828,64

O saldo em espécie que será transferido para o exercício seguinte é

Receitas orçamentárias: R$ 3.456.067,23 Despesas orçamentárias: R$ 467.124.905,65 Transferências financeiras recebidas: R$ 346.455.234,71 Transferências financeiras concedidas: R$ 588.324,10 Recebimentos extraorçamentários: R$ 234.635.987,11 Pagamentos extraorçamentários: R$ 60.341.283,88 Saldo em espécie do exercício anterior: R$ 65.828,64

O saldo em espécie que será transferido para o exercício seguinte é

Q1841517

Contabilidade Pública

Considere os seguintes fatos a serem registrados na contabilidade de

determinado ente público referentes à aquisição de material de consumo:

• Empenho da despesa no valor de R$ 1.200,00 em 30/11/2020; • Liquidação da despesa no valor de R$ 500,00 em 15/12/2020; • Pagamento de despesa liquidada no valor de R$ 400,00 em 31/12/2020.

Considerando as informações dadas, os valores a serem inscritos em Restos a Pagar não Processados e Restos a Pagar Processados, respectivamente, são

• Empenho da despesa no valor de R$ 1.200,00 em 30/11/2020; • Liquidação da despesa no valor de R$ 500,00 em 15/12/2020; • Pagamento de despesa liquidada no valor de R$ 400,00 em 31/12/2020.

Considerando as informações dadas, os valores a serem inscritos em Restos a Pagar não Processados e Restos a Pagar Processados, respectivamente, são

Q1841516

Contabilidade Pública

Em relação às etapas da receita orçamentária, conforme disposto no

Manual de Contabilidade Aplicada ao Setor Público, é correto afirmar

que

Q1841515

Legislação Federal

O Decreto nº 93.872, de 23 de dezembro de 1986, dispõe que, excepcionalmente, a critério do ordenador de despesa e sob sua inteira responsabilidade, poderá ser concedido suprimento de fundos a servidor,

sempre precedido do empenho na dotação própria às despesas a realizar e que não possam subordinar-se ao processo normal de aplicação.

O servidor NÃO será impedido de receber suprimento de fundos quando

O servidor NÃO será impedido de receber suprimento de fundos quando

Q1841514

Direito Financeiro

De acordo com a Constituição Federal de 1988 em seu art. 165, a Lei

Orçamentária Anual compreenderá:

I. o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. II. o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto. III. o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. IV. o orçamento, as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro corrente.

Estão corretas apenas as afirmativas

I. o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. II. o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto. III. o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. IV. o orçamento, as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro corrente.

Estão corretas apenas as afirmativas

Q1841513

Contabilidade Pública

Em relação ao Balanço Orçamentário, considere as afirmativas a seguir.

I. Pode apresentar desequilíbrio e déficit orçamentário, quando não consolidado, pois algumas Unidades não são agentes arrecadadores e executam despesas orçamentárias para prestação de serviços públicos e realização de investimentos. Esse fato não apresenta irregularidade, devendo ser evidenciado complementarmente em nota explicativa. II. Demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. III. É composto por quadro contendo resultado primário e resultado nominal. IV. Apresenta, no quadro principal, as receitas e despesas previstas em confronto com as realizadas.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP - 8a . Edição), estão corretas apenas as afirmações

I. Pode apresentar desequilíbrio e déficit orçamentário, quando não consolidado, pois algumas Unidades não são agentes arrecadadores e executam despesas orçamentárias para prestação de serviços públicos e realização de investimentos. Esse fato não apresenta irregularidade, devendo ser evidenciado complementarmente em nota explicativa. II. Demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. III. É composto por quadro contendo resultado primário e resultado nominal. IV. Apresenta, no quadro principal, as receitas e despesas previstas em confronto com as realizadas.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP - 8a . Edição), estão corretas apenas as afirmações

Q1841512

Contabilidade Pública

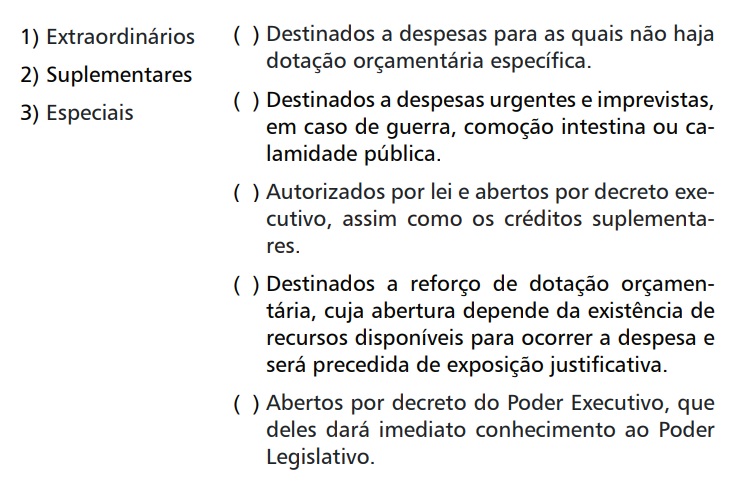

Conforme dispõe a Lei nº 4.320, de 17 de março de 1964, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei

de Orçamento são denominadas Créditos Adicionais que, por sua vez,

são classificados em suplementares, especiais e extraordinários.

Sobre os Créditos Adicionais, relacione os tipos de crédito às suas características.

A sequência correta é

Sobre os Créditos Adicionais, relacione os tipos de crédito às suas características.

A sequência correta é

Q1841511

Contabilidade Pública

As informações fornecidas pelos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público – RCPGs referem-se a, EXCETO:

Q1841510

Direito Financeiro

Analise as seguintes definições:

I. Entes da Federação: a União, cada Estado, o Distrito Federal e cada Município. II. Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação. III. Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, incluídos, no último caso, aqueles provenientes de aumento de participação acionária. IV. Receita corrente líquida: somatório, sem deduções, das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Segundo o art. 2º da Lei Complementar nº 101, de 4 de maio de 2000, estão corretas apenas as definições

I. Entes da Federação: a União, cada Estado, o Distrito Federal e cada Município. II. Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação. III. Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, incluídos, no último caso, aqueles provenientes de aumento de participação acionária. IV. Receita corrente líquida: somatório, sem deduções, das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Segundo o art. 2º da Lei Complementar nº 101, de 4 de maio de 2000, estão corretas apenas as definições

Q1841509

Contabilidade Geral

Segundo o Código de Ética Profissional do Contador (NBC PG 01), é

vedado ao contador, EXCETO:

Q1841508

Contabilidade Geral

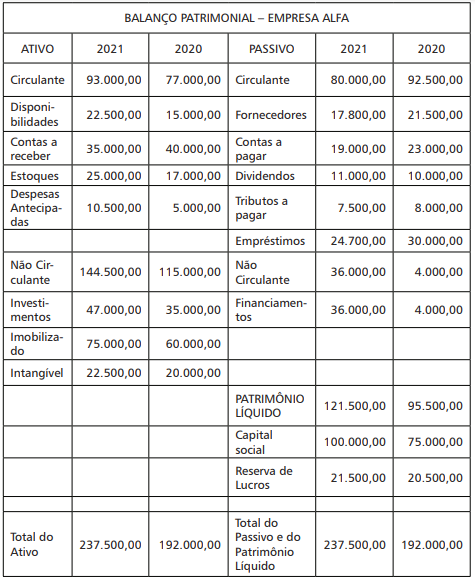

Analise o Balanço Patrimonial da Empresa Alfa.

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

Sobre esse balanço, considere as seguintes afirmações:

I. No ano de 2021, a empresa Alfa apresentou liquidez seca de 0,85. II. No ano de 2020, a empresa Alfa apresentou endividamento geral de 50,26%. III. No ano de 2021, o Passivo Não Circulante apresentou variação positiva de 800,00%. IV. No ano de 2020, o Ativo Circulante representava 53,16% do Ativo Total. V. No ano de 2020, a empresa Alfa apresentou liquidez imediata de 1,50.

Estão corretas apenas as afirmativas

Q1841507

Contabilidade Geral

Assinale se as afirmativas referentes às demonstrações contábeis são

verdadeiras (V) ou falsas (F).

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

Q1841506

Contabilidade Geral

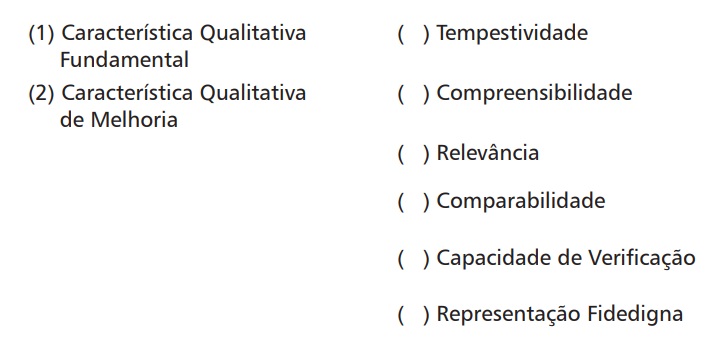

Associe as características qualitativas da informação contábil financeira útil à sua correspondente classificação, conforme disposto na NBC

TG Estrutura Conceitual.

A associação correta é

A associação correta é