Questões de Concurso

Para sefaz-ba

Foram encontradas 587 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

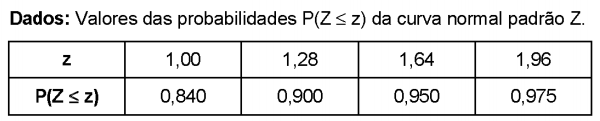

Durante um período de tempo, registrou-se em uma fábrica a quantidade diária de óleo (Q) em litros consumida para a produção de um produto. Concluiu-se que a população formada por estas quantidades é normalmente distribuída com média igual a 50 litros por dia. Sabe-se que 5% dos valores destas quantidades são inferiores a 41,8 litros e 90% possuem um valor de no máximo x litros. O valor de x é igual a

Os números de autos de infração lavrados pelos agentes de um setor de um órgão público, durante 10 meses, foram registrados mensalmente conforme a tabela abaixo.

Verifica-se que, nesse período, o valor da soma da média aritmética (número de autos por mês) com a mediana é igual ao valor

da moda multiplicado por

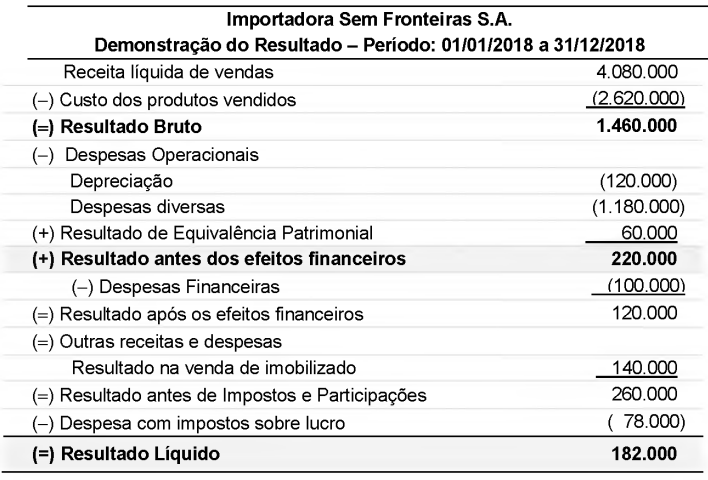

A Demonstração do Resultado do ano de 2018 da empresa Importadora sem Fronteiras S.A. é apresentada a seguir (valores em reais):

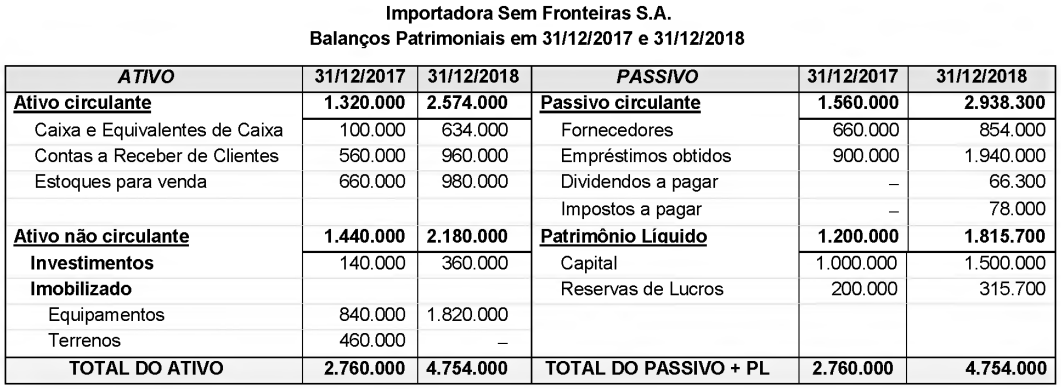

Os Balanços Patrimoniais da empresa Importadora sem Fronteiras S.A., em 31/12/2017 e 31/12/2018, são os seguintes:

No ano de 2018, a empresa não pagou as despesas financeiras, não liquidou qualquer empréstimo e não vendeu participações societárias nem equipamentos. O aumento de capital foi em dinheiro.

Os valores, no ano de 2018, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais,

A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social .................................................................................. 16.000.000,00

Reserva Legal.................................................................................. 2.800.000,00

Reserva Estatutária........................................................................... 1.000.000,00

Reserva para Expansão.................................................................... 600.000,00

Total do Patrimônio Líquido............................................................ 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

- Lucro líquido apurado: 9.600.000,00

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

- O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

- O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

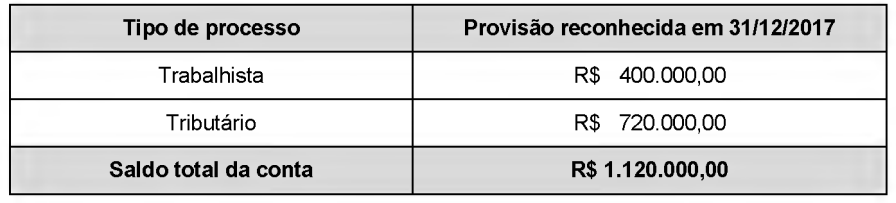

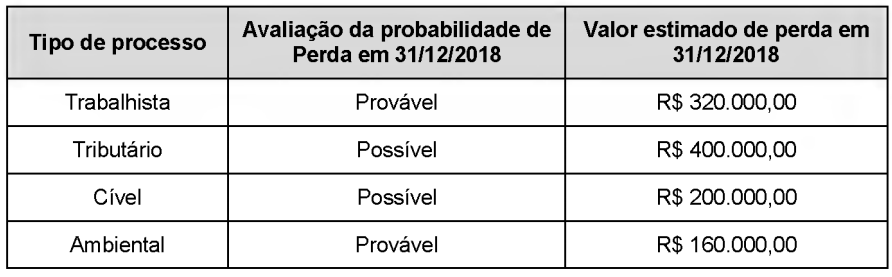

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa,

relacionado com as provisões necessárias foi, em reais,

Em 01/12/2014, uma empresa obteve um empréstimo a uma taxa de juros de 1,2% ao mês. O valor solicitado foi R$ 30.000.000,00 e os pagamentos para liquidação do empréstimo seriam realizados da seguinte forma:

- Os juros, no valor de R$ 360.000,00, são pagos mensalmente, tendo a primeira parcela vencido em 01/01/2015; e

- O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00, o que fez com que a taxa de custo efetivo da operação fosse de 1,2709% ao mês.

O valor dos encargos financeiros evidenciados pela empresa, na Demonstração do Resultado de 2014, foi, em reais,

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

No dia 01/12/2018, uma empresa aplicou R$ 1.800.000,00 em diversos ativos financeiros. As condições negociadas para cada instrumento financeiro adquirido e a classificação feita pela empresa para cada instrumento foram as seguintes:

O valor total registrado no resultado da empresa, em 2018, decorrente das três aplicações apresentadas na tabela acima foi, em reais,

O valor registrado no Patrimônio Líquido da empresa Patinetes S.A. era, em determinada data, R$ 10.000.000,00. A empresa Bicicletas S.A. adquiriu, nessa data, 80% das ações com direito a voto da Patinetes S.A. pagando o preço total de R$ 12.000.000,00 e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Patinetes S.A. era, nessa mesma data, R$ 11.250.000,00.

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

No dia 01/12/2018 a empresa Só no Sapatinho S.A. realizou as seguintes vendas de mercadorias:

- Vendas à vista: R$ 500.000,00

- Vendas a prazo: R$ 660.000,00

As vendas a prazo serão recebidas integralmente em 01/12/2020 e a empresa estava praticando para elas, na data da venda, a taxa de juros de 0,398% ao mês, equivalente a 4,88% ao ano e a 10% para o período de dois anos.

A empresa Só no Sapatinho S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas em 01/12/2018, Receita de Vendas no valor de

Uma empresa adquiriu no exterior, em 15/09/2018, mercadorias para comercialização no mercado brasileiro. Além do preço pago ao fornecedor no exterior, que foi R$ 3.000.000,00, a empresa arcou com os seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 300.000,00 de transporte marítimo internacional para trazer as mercadorias até o Brasil;

- R$ 150.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação;

- R$ 45.000,00 de impostos locais que são compensados com os impostos incidentes no momento em que ocorre a venda das mercadorias; e

- R$ 50.000,00 para transportar as mercadorias do porto até a sede da empresa.

Antes dessa compra, a empresa não tinha nenhum item em estoque e, em novembro de 2018, vendeu 90% das mercadorias que haviam sido importadas. O valor bruto das vendas foi R$ 4.250.000,00 e os impostos incidentes sobre essas vendas totalizaram R$ 637.500,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2018, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Relativamente aos temas obrigação tributária, fato gerador e lançamento o nosso Ordenamento Jurídico prescreve:

I. Além de outras atribuições, cabe à Lei complementar estabelecer normas gerais em matéria de legislação tributária, especialmente sobre a definição de tributo e de suas espécies, bem como, a dos respectivos fatos geradores, base de cálculo e contribuintes dos impostos discriminados na Constituição.

II. A definição legal do fato gerador é interpretada levando-se em consideração a validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros.

III. Tratando-se de situação jurídica, considera-se ocorrido o fato gerador e existentes os seus efeitos, desde o momento que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios.

IV. Se a lei não fixar prazo para homologação do lançamento, será ele de cinco anos, a contar da ocorrência do fato gerador, sendo que, expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

Está correto o que se afirma APENAS em