Questões de Concurso

Para sanasa campinas

Foram encontradas 671 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

Módulos

1. CT-e

2. ECD

3. ECF

4. EFD − Contribuições

5. EFD − Reinf

6. e-Social

Definições e Finalidades

I. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, presta informações ao fisco sobre retenções, serviços prestados e tomados por empresas, enquadrados nos mais diversos regimes tributários. Abrange retenções ou contribuições previdenciárias que não se relacionam com a folha de pagamento.

II. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Por meio desse sistema, os empregadores comunicam ao Governo, de forma unificada, as informações relativas aos trabalhadores, como vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

III. Conhecimento de Transporte eletrônico tem a finalidade de documentar uma prestação de serviços de transporte. Utilizado também no transporte dutoviário e nos transportes multimodais.

IV. Arquivo digital utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e para a Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo. Contempla também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta.

V. Escrituração Contábil Fiscal e substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

VI. Escrituração Contábil que tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Isto é, tem a obrigação de transmitir em versão digital os livros contábeis das empresas.

A relação correta entre cada um dos módulos do SPED com sua definição é:

A indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

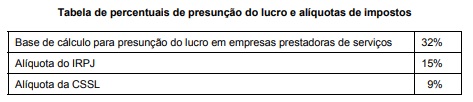

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

As empresas, ao serem tributadas com relação ao Programa de Integração Social (PIS) e à Contribuição para Financiamento da Seguridade Social (COFINS), encontrarão dois tipos de regimes, sendo eles: o regime cumulativo e o regime não cumulativo. Em relação aos dois regimes, considere:

I. No regime não cumulativo aplica-se as alíquotas de 1,65% para PIS e 7,6% para Cofins.

II. Na apropriação de créditos a empresa poderá aplicar o regime cumulativo.

III. Para as empresas optantes pelo Lucro Presumido, as quais são sujeitas ao regime cumulativo, as alíquotas do PIS e Cofins, são 0,65% e 3%, respectivamente.

Está correto o que consta APENAS de

A finalidade do tributo é cumprir função social. Segundo o Art. 3° do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

I. ( ) ITR – Imposto Territorial Rural;

II. ( ) ITBI – Imposto Transmissão de Bens e Imóveis Inter-vivos;

III. ( ) IPTU − Imposto Predial e Territorial Urbano

IV. ( ) ITCMD – Imposto Transmissão de Bens Causa Mortis e Doação;

V. ( ) ISS – Imposto sobre Serviços;

A classificação correta dos tributos sequencialmente do I ao V é:

Em relação aos Procedimentos Analíticos de Auditoria, considere:

I. Os métodos de procedimento analíticos são variáveis, podendo ser comparações simples e análises complexas que utilizem métodos estatísticos.

II. Procedimentos analíticos são aplicáveis apenas em demonstrações contábeis de uma empresa e não de todo o seu grupo.

III. Os procedimentos analíticos devem levar em consideração as informações de períodos anteriores que sejam comparáveis.

Está correto o que consta APENAS de

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

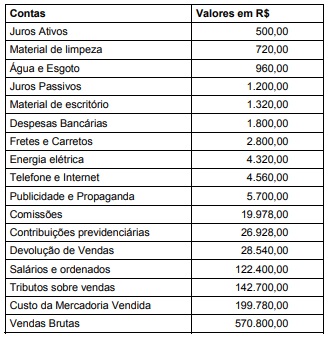

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente: