Questões de Concurso

Para alerj

Foram encontradas 519 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma entidade pública foi acionada judicialmente em decorrência de constrangimento que um usuário alega ter sofrido por parte de um servidor da entidade. Em decorrência dos autos processuais e do julgamento de casos semelhantes, o setor jurídico considera provável que a entidade seja condenada na ação, mas ainda não tem elementos suficientes para fazer estimativas confiáveis do valor a ser desembolsado.

De acordo com as disposições do International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes e do MCASP, o tratamento a ser dado a esse fato é:

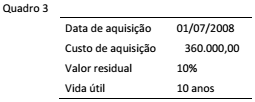

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto

de ativos entrou em operação logo que foi adquirido, o valor

líquido contábil ao final do exercício de 2015 é:

O departamento de contabilidade de uma entidade pública precisa registrar um ativo no subgrupo Imobilizado, como Máquinas e Equipamentos, e definir sua vida útil para fins de depreciação. O manual do fabricante informa que a vida útil máxima da máquina é de 8 anos; o regulamento do Imposto de Renda permite que máquinas e equipamentos sejam depreciados em até 5 anos; a entidade, por questões operacionais, tem a prática de trocar esse tipo de máquina a cada 4 anos.

De acordo com as definições do MCASP, a vida útil desse ativo é de:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, editado pela Secretaria do Tesouro Nacional, o valor justo (fair value) é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Para fins de reconhecimento inicial como elemento patrimonial, trata-se de um exemplo de ativo que deve ser registrado a valor justo:

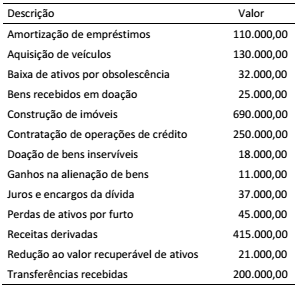

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam

redução no patrimônio líquido da entidade totalizam:

O Código Civil apresenta uma classificação dos bens públicos de acordo com a sua utilidade no âmbito das atividades da Administração Pública.

De acordo com essa classificação:

Dentre as informações que devem ser geradas e disponibilizadas pelo Poder Legislativo em todos os entes governamentais está o Relatório de Gestão Fiscal (RGF), previsto na LRF.

Considerando as disposições legais e normativas para elaboração do RGF, é correto afirmar que:

Uma transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços ou tem passivos extintos e entrega valor irrisório ou nenhum valor em troca (Portaria STN nº 700/2014).

Considerando a estrutura da Administração Pública brasileira e a perspectiva das transações sem contraprestação, é correto afirmar que:

Certa entidade revisou os cálculos das perdas com créditos de liquidação duvidosa ao final de um determinado exercício com base em novas informações disponíveis e confiáveis.

De acordo com as definições do CPC 23, essa revisão constitui uma:

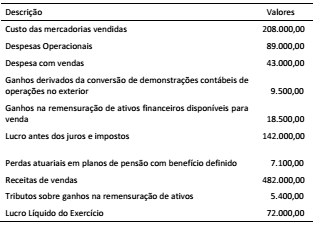

As informações do Quadro 01 a seguir, expressas em milhares de reais, foram obtidas dos registros contábeis de uma empresa que elabora suas demonstrações contábeis de acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).

A partir das informações do quadro e das definições do CPC 26

(R1), o resultado abrangente do período é:

Certa entidade tem uma obrigação tributária a pagar, no montante de R$ 100.000,00 com juros de 5% ao ano, sem correção monetária, com pagamento em parcela única ao final de 24 meses. A taxa de juros do mercado é de 10% ao ano.

De acordo com as normas do CPC 12, o valor presente inicial dessa obrigação é:

A seguir, apresentam-se as quatro fases de um motor funcionando em um ciclo Diesel de 4 tempos:

1) O pistão sobe e as válvulas de admissão e escape estão fechadas.

2) O pistão sobe, estando a válvula de escape aberta e a de admissão fechada.

3) O pistão desce, estando a válvula de admissão aberta e a de escape fechada.

4) O pistão desce, acionado pela força de expansão dos gases queimados. As válvulas de admissão e escape estão fechadas.

As fases 1, 2, 3 e 4 são conhecidas, respectivamente, como:

No depósito de uma fábrica, ocorre um pequeno incêndio, envolvendo a queima de alguns metais pirofosfóricos, como magnésio e alumínio.

Para extinguir esse incêndio, deve-se utilizar extintores contendo:

Em uma empresa, durante 720 dias, foram analisadas 20 máquinas de refrigeração que contêm, cada uma, 1 compressor operando durante todo o dia. Cada compressor é constituído por 2 mancais que apresentaram 20 falhas por desgaste no período.

Desse modo, a probabilidade de falha desse componente em 1440 dias de operação é de:

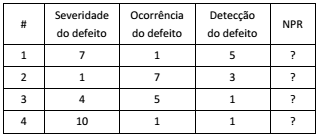

A tabela a seguir é parte de um FMECA realizado em uma empresa.

Nessa tabela, apresentam-se os escores associados à severidade, ocorrência e detecção de defeitos nos diferentes componentes (1, 2, 3 e 4) listados.

A opção que apresenta esses componentes ordenados de

forma crescente em relação à prioridade de risco (NPR) é: