Questões de Concurso

Para cge - ce

Foram encontradas 443 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Durante a execução de uma obra pública contratada pelo regime de empreitada por preço unitário, em conformidade com a Lei n.º 8.666/1993, e cujo objeto era a construção de uma edificação, foi realizado um primeiro aditivo contratual de 10% de acréscimo sobre o valor do contrato inicial e de 15% de supressão de serviços. A administração pública decidiu, posteriormente, realizar um segundo aditivo, dessa vez acrescendo mais 10% de serviços ao contrato.

A respeito dos limites de acréscimos e de supressões estabelecidos pela legislação pertinente, é correto afirmar que, nessa situação hipotética, o segundo aditivo é

Uma empresa contratada para executar uma obra pública atrasou injustificadamente o serviço, o que incorreu na aplicação das devidas penalidades contratuais. Ainda assim, o atraso não foi compensado: a obra não foi concluída na data prevista e o prazo de vigência do contrato está prestes a terminar. Mesmo nesse cenário, ainda há interesse público na conclusão da obra, que é considerada urgente e prioritária.

Nessa situação hipotética, de acordo com a legislação pertinente, a decisão mais adequada a ser tomada pela administração pública, com a devida motivação, é

Um órgão público realizou processo licitatório em conformidade com as disposições da Lei n.º 8.666/1993 e contratou uma empresa para a construção de um prédio. Durante a execução da obra, a contratada requereu revisão contratual, visando ao reequilíbrio econômico-financeiro do contrato, alegando que o cimento, principal insumo da obra, havia tido um aumento significativo e generalizado no mercado, o que foi comprovado por pesquisa de preços.

Nessa situação hipotética, a contratada terá

A administração de uma empresa pública, durante a execução de uma obra contratada conforme as disposições da Lei n.º 13.303/2016, verificou a necessidade de acrescentar serviços e, consequentemente, propôs aumentar o valor do contrato em 20% do inicialmente pactuado. A contratada não concordou com o aditivo contratual, alegando que os valores apresentados eram demasiadamente baixos para suportar os acréscimos de serviços necessários.

Com relação a essa situação hipotética, é correto afirmar que

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Texto 1A2-I

As informações a seguir representam os fatos considerados relevantes em uma operação de venda seguida de uma operação de aquisição de imobilizado efetuadas por uma companhia.

dados relativos à venda

• valor – R$ 100.000

• forma de recebimento – pagamento único

• prazo: 10 meses

• valor presente do ativo a receber – R$ 86.000 (no momento da operação)

• valor presente do ativo a receber – R$ 87.000 (decorrido um mês)

dados relativos à aquisição

• valor – R$ 80.000

• forma de pagamento – em 10 prestações de R$ 8.000

• valor presente do fluxo das prestações – R$ 75.500

Um título público de longo prazo que renderá juros nos termos do contrato foi adquirido por uma companhia que tem liquidez e cotação no mercado.

Conforme o Pronunciamento Técnico CPC 48 do Comitê de Pronunciamentos Contábeis, assinale a opção correta, a respeito do título mencionado na situação hipotética.

Os dados apresentados a seguir são relativos à demonstração dos fluxos de caixa de uma companhia.

dados extraídos da demonstração do resultado do período 20X1

• lucro líquido antes do desconto do imposto de renda – R$ 5.000

• imposto de renda – R$ 1.000

• amortização – R$ 500

• perda na venda de imobilizado – R$ 500

outras informações

• O imobilizado foi vendido à vista.

• A conta duplicatas a receber aumentou R$ 600, do final do período 20X0 até o final do período 20X1.

• A conta fornecedores aumentou R$ 700, do final do período 20X0 até o final do período 20X1.

• Não houve pagamento de imposto de renda no período.

Nessa situação hipotética, o caixa líquido gerado nas atividades operacionais no período 20X1 foi igual a

Julgue os itens a seguir, a respeito das disposições da Lei n.º 6.404/1976, acerca das sociedades por ação, e suas alterações após a promulgação das Leis n.º 11.638/2007 e n.º 11.941/2009.

I Originalmente disposto na Lei n.º 6.404/1976, o subgrupo diferido, componente do ativo, foi inicialmente mantido pela Lei n.º 11.638/2007, mas, posteriormente, foi extinto pela Lei n.º 11.941/2009.

II O subgrupo reserva de reavaliação, componente do patrimônio líquido, foi extinto e substituído pelo subgrupo ajustes de avaliação patrimonial, após alterações na Lei n.º 6.404/1976.

III Alterações da Lei n.º 6.404/1976 criaram o grupo ativo não circulante, que inclui o subgrupo intangível, no qual deve ser classificado o fundo de comércio adquirido.

IV A partir da promulgação da Lei n.º 11.941/2009, passou a ser vedadas a apresentação e a manutenção, nos balanços patrimoniais, de saldos a título de lucros acumulados no patrimônio líquido das sociedades, independentemente de sua forma de constituição.

Estão certos apenas os itens

No que se refere à execução orçamentária, a despesa será efetivada mediante o cumprimento de estágios: o primeiro deles é o empenho. Julgue os itens subsequentes, a respeito das modalidades de empenho.

I No empenho ordinário, o ordenador conhece o valor exato da despesa e, assim, o empenha para pagamento em única vez, a exemplo da aquisição de móveis.

II No empenho global, o ordenador realiza o empenho no valor total da despesa, que será paga, no entanto, de forma parcelada, a exemplo de contratos de construção.

III O empenho por estimativa será realizado quando o ordenador não conhece o montante exato da despesa, a exemplo dos valores destinados à aquisição de passagens.

Assinale a opção correta.

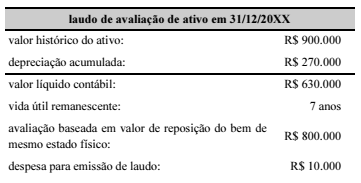

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor