Questões de Concurso

Para coren-pr

Foram encontradas 612 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Lei Federal 9.784, de 29 de janeiro de 1999, regula o processo administrativo no âmbito da Administração Pública Federal, estabelecendo normas básicas sobre o processo administrativo no âmbito da Administração Federal direta e indireta, visando, em especial, à proteção dos direitos dos administrados e ao melhor cumprimento dos fins da Administração. Com relação ao assunto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O prazo para a Administração anular atos administrativos de que decorram efeitos favoráveis para os destinatários decairá em cinco anos, contados da data em que foram praticados, salvo comprovada má-fé.

( ) Essa lei determina que a interpretação da norma administrativa se dê da forma que melhor garanta o atendimento do fim público a que se dirige, vedada aplicação retroativa de nova interpretação.

( ) Essa lei determina que compete ao interessado dar impulso ao processo administrativo que trate de seus direitos, sendo vedada a atuação de ofício de órgãos da Administração Pública nesse sentido.

( ) Essa lei determina que são capazes, para fins de processo administrativo, os maiores de vinte e um anos, ressalvada previsão especial em ato normativo próprio.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Segundo Marçal Justen Filho, “os órgãos públicos estão integrados em pessoas jurídicas, cuja vontade produzem e exteriorizam”. Com relação ao assunto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Uma pessoa jurídica da Administração Indireta cuja criação tenha se dado por autorização legislativa e que adote a modalidade de Sociedade Limitada poderá ser uma Sociedade de Economia Mista.

( ) Uma pessoa jurídica, criada por lei e que integre a Administração Indireta, será uma pessoa jurídica de direito público interno.

( ) Uma pessoa jurídica da Administração Indireta cuja criação tenha se dado por autorização legislativa e que adote a modalidade de Sociedade Anônima poderá ser uma Empresa Pública.

( ) Todas as autarquias serão pessoas jurídicas de direito público interno.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Demonstração das Variações Patrimoniais, prevista no artigo 104 da Lei 4.320/64, tem como objetivo, de acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis, evidenciar as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício, por meio da confrontação entre as variações quantitativas aumentativas e diminutivas. Ao final do período X1, um município apresentou os seguintes valores, extraídos de seu sistema contábil:

• Alienação de bens imóveis, pelo valor de $ 1.000, cujo valor contábil na data era $ 930.

• Alienação de bens imóveis, pelo valor de $ 400, cujo valor contábil na data era $ 450.

• Previsão atualizada de receitas tributárias: $ 3.600.

• Receitas tributárias realizadas: $ 3.560.

• Transferência intergovernamental recebida a título de cota parte do Fundo de Participação dos Municípios: $ 8.400.

• Transferência intragovernamental concedida à Câmara de Vereadores: $ 420.

• Despesa orçamentária de capital empenhada, liquidada e paga, relativa à aquisição de veículos: $ 850.

• Despesas orçamentárias de custeio empenhadas: $ 8.200.

• Despesas orçamentárias de custeio inscritas em restos a pagar: $ 450.

• Depreciação de bens móveis e imóveis: $ 380.

• Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 1.800.

• Perda por redução ao valor recuperável de ativos: $ 180.

• Rendimentos de aplicações financeiras: $ 250.

• Despesa orçamentária de capital empenhada, liquidada e paga, relativa à amortização de financiamentos: $ 2.400.

• Juros e encargos de financiamentos obtidos: $ 530.

• Recebimento de aluguéis de quiosques em praças públicas: $ 270.

• Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 280.

• Subvenções econômicas concedidas: $ 300.

A partir das informações acima, os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do Resultado Patrimonial do Exercício são, respectivamente.

A Resolução COFEN Nº 0507/2016 instituiu e implementou o Código de Ética dos Empregados Públicos do Sistema Cofen/Conselhos Regionais de Enfermagem. Anexo à Resolução encontra-se o código, que, em seu Capítulo II, trata das penalidades e proibições. Mais especificamente, o artigo 2º desse Capítulo II estabelece que são penalidades disciplinares a advertência, a suspensão, a demissão e a destituição de cargo ou função comissionada, e os artigos 3º, 4º, 5º e 6º descrevem as faltas administrativas passíveis das referidas penalidades disciplinares. Com base no exposto, assinale 1 entre os parênteses se a falta administrativa for passível de advertência por escrito, 2 se for passível de suspensão e 3 se for passível de demissão.

( ) Delegar a pessoa estranha à repartição pública, exceto nos casos previstos em lei, atribuição que seja de sua competência e responsabilidade.

( ) Retirar, sem prévia autorização da autoridade competente, qualquer documento ou objeto da repartição.

( ) Ausentar-se do serviço durante o expediente, sem prévia autorização do superior imediato.

( ) Recusar fé a documentos públicos.

( ) Utilizar pessoal ou recursos materiais da repartição em serviços ou atividades particulares.

( ) Praticar comércio de compra e venda de bens ou serviços no recinto da repartição, ainda que fora do horário normal de expediente.

Assinale a alternativa que apresenta a numeração correta, de cima para baixo.

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

• Previsão inicial de receitas correntes: $ 5.000.

• Previsão inicial de receitas de capital: $ 1.000.

• Previsão atualizada de receitas correntes: $ 5.200.

• Previsão atualizada de receitas de capital: $ 1.000.

• Receitas correntes realizadas: $ 5.250.

• Receitas de capital realizadas: $ 900.

• Dotação inicial de despesas correntes: $ 4.500.

• Dotação inicial de despesas de capital: $ 1.500.

• Dotação atualizada de despesas correntes: $ 4.700.

• Dotação atualizada de despesas de capital: $ 1.500.

• Despesas correntes empenhadas: $ 4.600.

• Despesas de capital empenhadas: $ 1.400.

• Despesas correntes liquidadas: $ 4.400.

• Despesas de capital liquidadas: $ 1.300.

• Despesas correntes pagas: $ 4.250.

• Despesas de capital pagas: $ 1.200.

• Recebimento de cauções em dinheiro, para devolução em períodos posteriores: $ 100.

• Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 200.

• Pagamento de restos a pagar de períodos anteriores: $ 300.

• Saldo inicial de caixa e equivalentes de caixa: $ 1.000.

A partir das informações acima, assinale a alternativa correta.

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

Em relação ao Controle Externo no âmbito do Setor Público, considere as afirmativas abaixo:

1. O Poder Legislativo exerce controle sobre o Poder Judiciário, julgando os ministros do Supremo Tribunal Federal nos crimes de responsabilidade.

2. O Poder Judiciário exerce controle sobre o Poder Executivo, julgando o Presidente da República, o Vice-Presidente, e os ministros de Estado nos crimes de responsabilidade.

3. O Poder Executivo exerce controle sobre o Poder Legislativo, participando da escolha dos ministros do Tribunal de Contas da União.

4. O Poder Legislativo exerce controle sobre o Poder Executivo, apreciando as contas dos órgãos da Administração Pública.

5. O Poder Executivo exerce controle sobre o Poder Judiciário, participando da escolha dos membros dos Tribunais Superiores.

Assinale a alternativa correta.

Em relação aos tipos e técnicas de Controle Interno no âmbito do Setor Público, numere a coluna da direita de acordo com sua correspondência com os conceitos da coluna da esquerda.

1. Auditoria.

2. Fiscalização,

3. Contabilidade

( ) Tem como objetivo garantir a correta execução das ações praticadas, acompanhando a realização do ato, atestando a regularidade de sua formação.

( ) Tem como objetivo avaliar a eficiência e a eficácia das ações administrativas, certificando a veracidade dos números e comprovando o cumprimento das normas.

( ) Tem como objetivo dar segurança ao agente público que pratica o ato ou por ele se responsabiliza, constituindo, portanto, controle prévio.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1. Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2. Construção de escolas públicas.

3. Recolhimento das contribuições previdenciárias dos funcionários públicos.

4. Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5. Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6. Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.

Em relação às Receitas Públicas, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Receitas Intraorçamentárias são ingressos oriundos de operações realizadas entre órgãos e demais entidades da Administração Pública integrantes dos orçamentos fiscal e da seguridade social no âmbito de uma mesma esfera de governo.

( ) As Contribuições de Interesse de Categorias Profissionais ou Econômicas, tais como a Anuidade cobrada para a Categoria QI – Enfermeiro, pelo Conselho Regional de Enfermagem do Paraná, constituem Receitas Correntes Tributárias desse órgão.

( ) Receitas Ordinárias possuem característica de continuidade, como por exemplo, as receitas correntes tributárias, ao passo que as Receitas Extraordinárias não possuem tal característica, como, por exemplo, a receita de capital decorrente da alienação de ativos imobilizados.

( ) Para fins de reconhecimento de Receitas Públicas sob o enfoque orçamentário, todo ingresso de recurso financeiro, inclusive os transitórios e com obrigação de restituição imediata, constitui Receitas Públicas.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Uma empresa industrial apresentou ao término do ano X0 um Prazo médio de estocagem de matérias-primas de 45 dias, Prazo médio de fabricação de 10 dias, Prazo médio de vendas de 35 dias, Prazo médio de recebimento de vendas de 30 dias e Prazo médio de pagamento a fornecedores de 40 dias. Para o ano X1, a empresa reduziu o Prazo médio de estocagem de matérias-primas em 20%, aumentou o Prazo médio de fabricação em 10%, reduziu o Prazo médio de vendas em 20%, aumentou o Prazo médio de recebimento de vendas em 10% e aumentou o Prazo médio de pagamento a fornecedores em 15%. Com base no exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Ciclo de Caixa da empresa aumentou entre os anos X1 e X0.

( ) O Ciclo Operacional de X1 é 10% menor do que o Ciclo Operacional de X0.

( ) O prazo médio necessário para produzir e vender os produtos foi reduzido entre X1 e X0.

( ) O percentual do Ciclo Operacional da empresa financiado por Fornecedores em X1 aumentou em relação a X0.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

O orçamento constitui um documento formal que mensura os planos de curto prazo, normalmente um ano, de uma empresa para que ela possa alcançar seus objetivos, baseado nas estruturas empresariais já existentes ou em programação, decorrendo dos planos operacionais estipulados para cada uma dessas estruturas. Com base nos conceitos e tipos de orçamento, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O orçamento base zero é elaborado periodicamente a partir da rediscussão em cada período da necessidade ou não de cada gasto associado às atividades desempenhadas pela entidade.

( ) O orçamento de tendências é elaborado a partir da observação de dados e desempenhos passados.

( ) Dependendo de como a empresa avalia seu desempenho a partir dos orçamentos, estes podem ser estáticos ou flexíveis.

( ) Orçamentos estáticos são ajustados periodicamente ao longo do período orçamentário para refletir modificações nos níveis de atividade da empresa.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Considere as afirmativas abaixo, acerca da situação patrimonial e do desempenho econômico e financeiro da Companhia Curitiba para os períodos encerrados em 31/12/X1 e 31/12/X0:

• Em 31/12/X1 os ativos imobilizados representavam 60% dos ativos totais da Companhia Curitiba.

• Houve uma redução de 30% no montante de empréstimos a pagar entre 31/12/X1 e 31/12/X0.

• O resultado do período X1 cresceu 28% em relação ao resultado do período X0.

• As receitas financeiras representaram 8% das receitas totais do período X1.

• Houve uma redução de 18% no valor das despesas gerais administrativas em X1 quando comparadas a X0.

Com base nos conceitos de Análise Horizontal e Vertical da Análise de Demonstrações Contábeis, assinale a alternativa com a sequência correta do tipo de análise efetuada, de cima para baixo.

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

I - Custo Unitário de Fabricação: $ 30,00.

II - Tributos incidentes sobre vendas: 25% sobre o preço de venda.

III - Margem operacional de lucro desejada: 22% sobre o preço de venda.

IV - Despesas gerais e administrativas: 13% sobre o preço de venda.

Considerando exclusivamente essas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

• Montante total de salários de funcionários: $ 50.000.

• Encargo patronal relativo à Contribuição Previdenciária ao INSS: $ 10.000.

• Contribuição patronal para o FGTS: $ 4.000.

• Benefício a funcionários a título de vale-refeição: $ 8.000.

• Desconto de funcionários relativo a vale-refeição: $ 2.000.

• Benefício a funcionários a título de vale-transporte: $ 4.000.

• Desconto de funcionários relativo a vale-transporte: $ 3.000.

• Benefício a funcionários a título de plano de saúde: $ 6.000.

• Contribuição previdenciária dos funcionários ao INSS: $ 5.000.

• Imposto de Renda retido na fonte relativo aos salários dos funcionários: $ 6.000.

• Salário-família: $ 1.000.

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

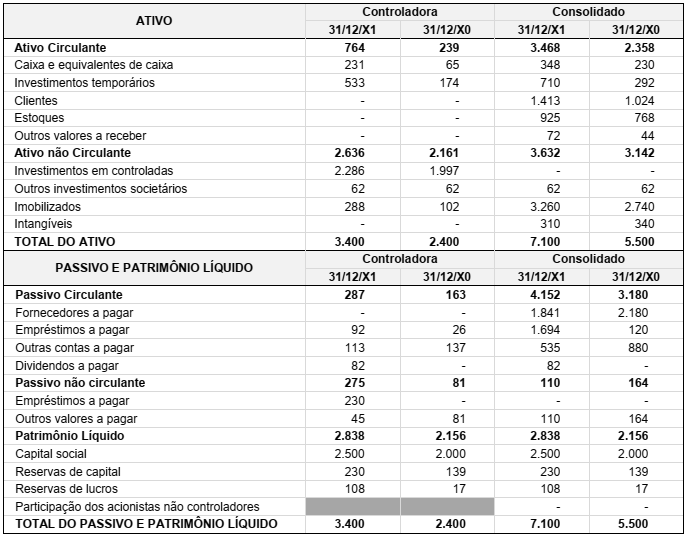

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.