Questões de Concurso

Para semef manaus - am

Foram encontradas 448 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Cia. Gira Gira, ao analisar o processo de produção e venda de seu único produto no mês de abril de 2019, obteve as seguintes informações:

Custos fixos: R$ 650.000,00

Custos variáveis: R$ 50,00 por unidade

Despesas fixas: R$ 100.000,00

Despesas variáveis: R$ 25,00 por unidade

Preço bruto de venda: R$ 200,00 por unidade

Comissões de venda: 5% do preço bruto de venda

Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo que não havia estoques no início de abril de 2019, que a Cia. Gira Gira produziu integralmente 5.000 unidades nesse mês e utiliza o método de custeio por absorção, o custo unitário da produção de abril de 2019 foi, em reais,

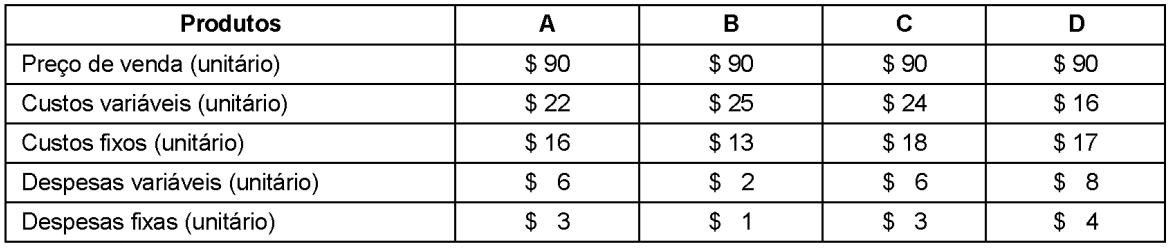

A Cia. Só Rolos produz quatro tipos de rolos: A, B, C e D. As informações referentes a cada tipo são apresentadas abaixo.

Os custos fixos são comuns aos quatro tipos de rolos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

Considere as informações abaixo referentes à aquisição e à distribuição de 220 mochilas escolares em uma determinada entidade pública municipal.

25/01/2019: empenho da despesa no valor de R$ 11.000,00 referente à aquisição de 220 mochilas escolares.

05/02/2019: o fornecedor entregou as 220 mochilas escolares e, nesta mesma data, a despesa foi liquidada pelo valor total do empenho.

19/02/2019: pagamento da despesa referente à aquisição das 220 mochilas escolares pelo valor total do empenho.

04/03/2019: distribuição das 220 mochilas escolares aos alunos do ensino fundamental de uma escola municipal.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária, apurado conforme a Lei nº 4.320/1964, e o resultado patrimonial da entidade pública municipal foram impactados, respectivamente, em

Utilizando os dados do Balanço Patrimonial de uma empresa em 31/12/2016, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 2.100.000,00

- Passivo Circulante = R$ 800.000,00

- Índice de liquidez corrente = 1,5

- Concentração da dívida no curto prazo = 40%

Em 31/12/2015, o valor total do Patrimônio Líquido da empresa era R$ 1.160.000,00. Sabe-se que durante o ano 2016 não houve aumento de Capital nem proposta de distribuição de dividendos. Se ainda não foi realizada a distribuição do resultado obtido em 2016, o resultado Líquido obtido pela empresa neste período foi, em reais,

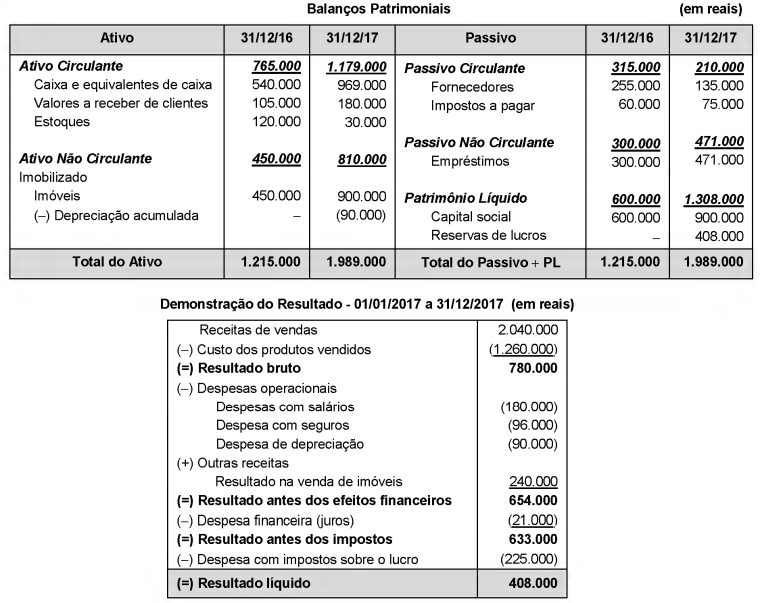

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

As contas do Patrimônio Líquido de uma empresa em 31/12/2017 apresentavam os seguintes saldos:

Capital Social .................... R$ 250.000,00

Reservas de Capital .......... R$ 25.000,00

Reservas de Lucros .......... R$ 150.000,00

Ações em Tesouraria .......... R$ 50.000,00

Os seguintes fatos, relacionados com a atividade da empresa, ocorreram durante ano de 2018:

- Em junho de 2018, foi recebido em doação um terreno no valor de R$ 30.000,00, sem quaisquer restrições a serem cumpridas pela empresa.

- O lucro líquido apurado em 2018 foi R$ 90.000,00.

- Foram propostos dividendos mínimos obrigatórios no valor de R$ 22.500,00.

- Foi constituída Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

- As Ações em Tesouraria foram totalmente vendidas por R$ 60.000,00.

O valor do Patrimônio Líquido da empresa, em 31/12/2018, era, em reais,

Um contrato de arrendamento foi realizado por uma empresa para a utilização de um equipamento industrial. O contrato será pago em 36 parcelas mensais de R$ 32.135,00 e uma parcela adicional no valor de R$ 100.000,00 que deverá ser paga juntamente com a 36ª parcela mensal. As demais informações sobre o contrato são as seguintes:

- Data do contrato: 01/12/2018

- Taxa implícita de juros do contrato: 1,2% ao mês

- Valor presente das parcelas em 01/12/2018: R$ 1.000.000,00

- Vida útil do equipamento para a empresa: 7 anos

- Valor residual esperado de venda do equipamento pela empresa: R$ 328.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2018, decorrentes do contrato de arrendamento citado foi, em reais:

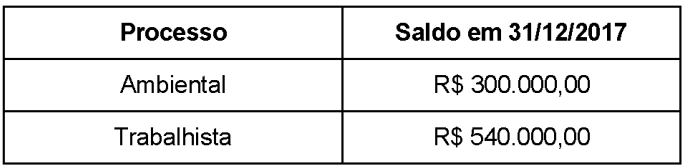

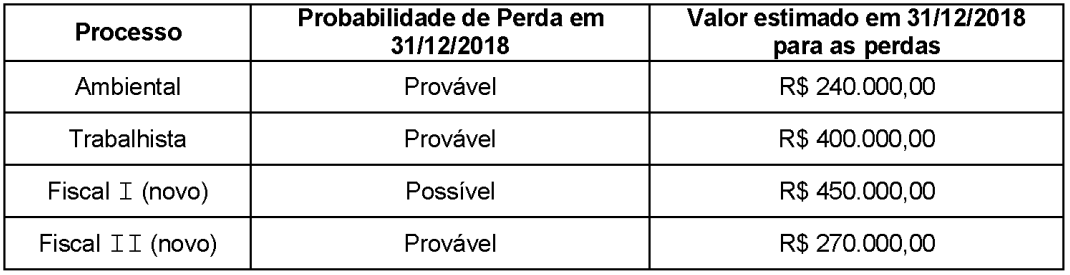

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava no passivo o saldo de R$ 840.000,00 na conta Provisões, que era composto dos valores abaixo.

Em 31/12/2018 a empresa analisou as condições destes dois processos e identificou dois novos processos que surgiram durante o ano, sendo que as seguintes informações sobre os processos foram obtidas junto à sua assessoria jurídica:

Na Demonstração do Resultado de 2018, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi:

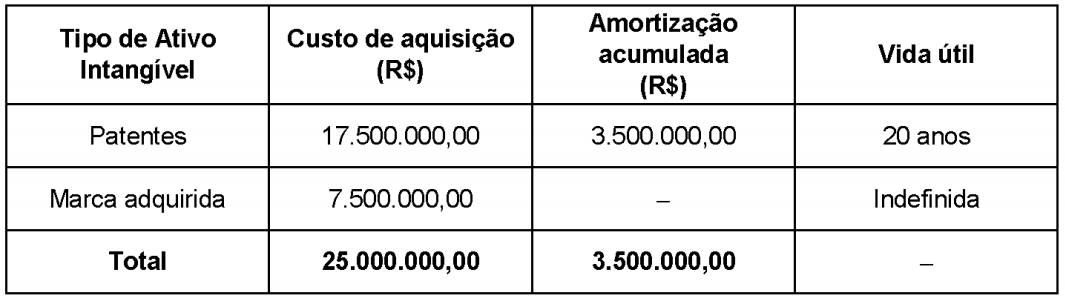

Em 31/12/2016, o saldo líquido da conta Intangíveis evidenciado no Balanço Patrimonial da empresa Invisível S.A. era R$ 21.500.000,00, composto dos seguintes valores:

Custo de aquisição............................................................................................................. 25.000.000,00

(-)Amortização Acumulada...................................................................................................... (3.500.000,00)

(=)Valor contábil...................................................................................................................... 21.500.000,00

As notas explicativas dessa conta apresentavam, nessa data, as seguintes informações:

A empresa adota o método linear para cálculo da despesa de amortização.

A empresa realizou, em 31/12/2017, o teste de redução ao valor recuperável (teste de impairment) para os dois ativos e obteve as seguintes informações:

O saldo líquido evidenciado no Balanço Patrimonial de 31/12/2017 para a conta Intangíveis foi, em reais,

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

Os valores relacionados com as compras de mercadorias, por uma empresa, ocorridas durante o ano de 2018, foram os seguintes:

- Pagamento efetuado para o fornecedor das mercadorias: R$ 431.250,00.

- Pagamento de seguro para cobertura de riscos até a mercadoria chegar à sede da empresa: R$ 30.000,00

- Valor do frete pago para transportar as mercadorias até a empresa: R$ 20.250,00.

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 33.750,00 e tributos não recuperáveis no valor de R$ 24.000,00.

A empresa conseguiu negociar no ano abatimentos sobre as diversas compras efetuadas no valor de R$ 45.000,00. O estoque inicial de mercadorias estava registrado pelo valor de R$ 150.000,00 e no final do período o saldo apresentado era R$ 112.500,00.

O custo das mercadorias vendidas (CMV) evidenciado no resultado do ano de 2018 foi, em reais,