Questões de Concurso

Para trt - 15ª região (sp)

Foram encontradas 2.646 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375663

Administração Financeira e Orçamentária

No âmbito federal, o sistema de planejamento e orçamento compreende as atividades de elaboração, acompanhamento e avaliação de planos, programas e orçamentos, e de realização de estudos e pesquisas socioeconômicas. Assim, nos termos da Lei nº 10.180/2001 integra o siste- ma, como órgão central,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375662

Auditoria

A empresa Union S.A. após ter publicado suas demonstrações contábeis e o relatório de auditoria externa percebeu que o inventário físico de bens patrimoniais, encerrado após a publicação das demonstrações, constatou a necessidade de contabilizar a baixa de R$ 4.500.000,00 de bens que já não tinham mais utilidade ou condições de uso e estavam registrados no Ativo Imobilizado. A direção determinou a abertura das demonstrações e a contabilização dos ajustes. O ajuste, representa do lucro líquido 50%. Nestas condições, deve o auditor externo

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375661

Auditoria

O auditor da empresa Seringueira S.A. elaborou exame seletivo nas notas fiscais emitidas, para confirmação do saldo de Contas a Receber e da Receita do período. Referido procedimento

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375660

Auditoria

A empresa Wiinfo S.A. elabora projetos de implementação de softwares fiscais. Os projetos são controlados por sistema de acompanhamento de projetos, que controla as fases e as horas aplicadas. O sistema foi construído de forma a dar a situação atual do projeto, não guardando as posições diárias. As receitas são apropriadas de acordo com o percentual de conclusão das fases. Para confirmar a veracidade da contabilização das receitas, deve o auditor externo:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375659

Auditoria

NÃO é um indicador de possível tendenciosidade da Administração, com relação a estimativas contábeis:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375658

Auditoria

São formas de burla pela Administração, de controles que aparentemente estão funcionando com eficácia:

I. Registrar lançamentos fictícios no livro diário, em especial no final do período contábil, de forma a modificar os resultados operacionais ou alcançar outros objetivos.

II. Ajustar indevidamente as premissas e alterar os julgamentos utilizados para estimar saldos contábeis.

III. Omitir, antecipar ou atrasar o reconhecimento, nas demonstrações contábeis, de eventos e operações que tenham ocorrido durante o período das demonstrações contábeis que estão sendo apresentadas.

IV. Contratar operações complexas, que são estruturadas para refletir erroneamente a situação patrimonial ou o desempenho da entidade.

Está correto o que se afirma em

I. Registrar lançamentos fictícios no livro diário, em especial no final do período contábil, de forma a modificar os resultados operacionais ou alcançar outros objetivos.

II. Ajustar indevidamente as premissas e alterar os julgamentos utilizados para estimar saldos contábeis.

III. Omitir, antecipar ou atrasar o reconhecimento, nas demonstrações contábeis, de eventos e operações que tenham ocorrido durante o período das demonstrações contábeis que estão sendo apresentadas.

IV. Contratar operações complexas, que são estruturadas para refletir erroneamente a situação patrimonial ou o desempenho da entidade.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375657

Auditoria

A empresa Solution S.A. tem faturado nos últimos três anos, R$ 3.000.000,00 por mês. Em dezembro de 2012 perdeu o cliente Evolution S.A., que mantinha compras anuais de R$ 4.500.000,00. Divulgou para o mercado, em dezembro de 2012, em suas projeções, que terá crescimento nos próximos 5 anos de 15%. O departamento comercial apresentou informações para os usuários internos da empresa Solution, afirmando que não há expectativas de mudança nas vendas. Diante dos fatos apresentados as demonstrações contábeis de:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

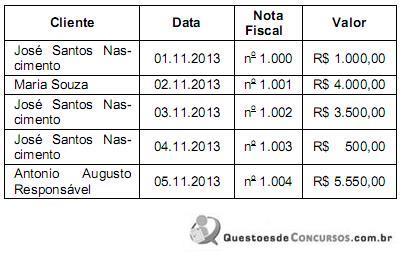

Q375656

Contabilidade Geral

Considere os dados apresentados na tabela abaixo.

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375654

Direito Tributário

Em relação à destinação da CIDE - Contribuição de Intervenção no Domínio Econômico, considere:

I. Pagamento de subsídios a preços ou transporte de álcool combustível, de gás natural e seus derivados e de derivados de petróleo.

II. Financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás.

III. Financiamento de programas de infraestrutura de transportes.

Está correto o que se afirma em

I. Pagamento de subsídios a preços ou transporte de álcool combustível, de gás natural e seus derivados e de derivados de petróleo.

II. Financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás.

III. Financiamento de programas de infraestrutura de transportes.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375652

Contabilidade Geral

O sócio titular da empresa Omega Ltda - ME detém 50% desta empresa, que fatura R$ 350.000,00 por ano. Também detém 20% da empresa Expansão S.A., que fatura R$ 6.800.000,00 por ano. Pode-se afirmar, com estes dados que:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375651

Direito Tributário

A união NÃO pode instituir tributos que

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375650

Auditoria Governamental

No desempenho de suas atribuições, os responsáveis pelo controle interno da União identificaram uma ilegalidade quanto à licitação para contratação de serviços terceirizados de limpeza em um órgão do Poder Judiciário. Neste caso, conforme disposições constitucionais, eles devem

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375649

Contabilidade Pública

Considere as transações ocorridas no mês de outubro de 2013 em uma determinada entidade pública:

I. Pagamento de obrigações trabalhistas, no valor de R$ 900.000,00, reconhecidas como passivo no mês de setembro de 2013.

II. Reconhecimento da despesa com seguros no valor de R$ 120.000,00. Tal despesa foi paga antecipa- damente em agosto de 2013.

III. Aquisição de material de consumo no valor de R$ 330.000,00, cujo pagamento ocorreu em novembro de 2013.

IV. Prestação de serviços pelo valor de R$ 860.000,00, cujo recebimento ocorreu em novembro de 2013.

V. Recebimento de R$ 110.000,00 de créditos inscritos em dívida ativa não tributária no exercício financeiro de 2012.

Estas transações, em outubro de 2013, provocaram um aumento no Ativo, em reais, de

I. Pagamento de obrigações trabalhistas, no valor de R$ 900.000,00, reconhecidas como passivo no mês de setembro de 2013.

II. Reconhecimento da despesa com seguros no valor de R$ 120.000,00. Tal despesa foi paga antecipa- damente em agosto de 2013.

III. Aquisição de material de consumo no valor de R$ 330.000,00, cujo pagamento ocorreu em novembro de 2013.

IV. Prestação de serviços pelo valor de R$ 860.000,00, cujo recebimento ocorreu em novembro de 2013.

V. Recebimento de R$ 110.000,00 de créditos inscritos em dívida ativa não tributária no exercício financeiro de 2012.

Estas transações, em outubro de 2013, provocaram um aumento no Ativo, em reais, de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375648

Contabilidade Pública

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2012, de uma entidade pública:

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375647

Contabilidade Pública

Um processo trabalhista, cuja saída de recursos do governo para liquidar a obrigação é possível e cuja estimativa do montante da obrigação não seja confiável, gera

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375646

Contabilidade Pública

O reconhecimento de juros incorridos, em conformidade com o regime de competência, referentes à dívida fundada externa gera o seguinte lançamento contábil:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375645

Contabilidade Geral

Uma entidade pública realizou gastos com serviços de terceiros – pessoa jurídica referente à obtenção de um software, não integrante de um hardware, para controle das suas atividades, sendo eles:

- construção do software pelo valor de R$ 1.200.000,00.

- testes para verificação da adequação do funcionamento do software no valor de R$ 240.000,00.

Em 01/11/2012, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi zero e da sua vida útil de 8 anos. Considerando que, para o cálculo da amortização do ativo, é usado o método linear, é correto afirmar que a variação patrimonial diminutiva, em 2012, decorrente deste software foi, em reais,

- construção do software pelo valor de R$ 1.200.000,00.

- testes para verificação da adequação do funcionamento do software no valor de R$ 240.000,00.

Em 01/11/2012, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi zero e da sua vida útil de 8 anos. Considerando que, para o cálculo da amortização do ativo, é usado o método linear, é correto afirmar que a variação patrimonial diminutiva, em 2012, decorrente deste software foi, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

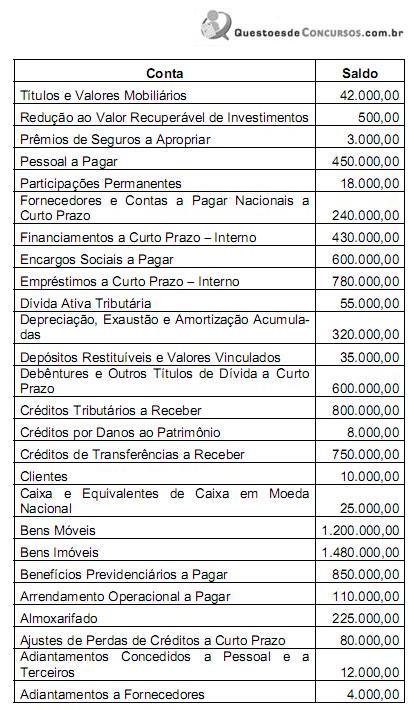

Q375644

Contabilidade Pública

Em 31/12/2012, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (valores expressos em milhares de reais):

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2012, era, em milhares de reais,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375643

Contabilidade de Custos

A depreciação do prédio onde são realizadas as audiências de um Tribunal Regional do Trabalho, apurada com base no método das quotas constantes, é um custo

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375642

Contabilidade Pública

De acordo com a NBC T 16.7, as demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo- se a defasagem de até três meses, desde que, sejam divulgadas em notas explicativas