Questões de Concurso

Para crc-ap

Foram encontradas 80 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em uma tabela chamada Func, que continha os dados dos funcionários da organização, um administrador de banco de dados digitou o comando TRUNCATE TABLE Func.

Com base nessa situação hipotética, é correto afirmar que o comando teve a finalidade de

CREATE TABLE Cliente (

ID int NOT NULL,

Nome varchar(100),

Idade int,

Cidade varchar(100),

_________

);

Na criação, com SQL, da tabela mostrada acima, para se

definir uma restrição, na coluna Idade, que garanta que a

idade de entrada seja maior ou igual a 18, deve-se utilizar, na

lacuna, a instrução

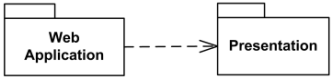

Look at the package diagram below:

It is correct to state that

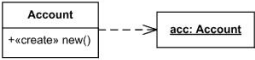

The image below shows representations of class diagrams of the UML.

I

II

III

IV

V

It is incorrect to state that:

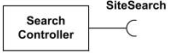

O fragmento de diagrama mostrado na imagem acima

corresponde a um

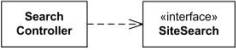

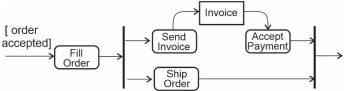

Para mostrar as interações entre objetos e(ou) partes (representadas como linhas de vida), com mensagens sequenciadas, em um arranjo, de forma livre, sem mecanismos de estruturação, um analista de sistemas precisa construir um diagrama comportamental, utilizando a UML 2.5.

Com base nesse caso hipotético, é correto afirmar que o diagrama ideal para o que o analista precisa é o diagrama de

Os Conselhos de Contabilidade (o Federal e os Regionais) possuem uma série de funções estabelecidas no Decreto-lei n.º 9.295/1946, a exemplo da fiscalização e do disciplinamento normativo da profissão, envolvendo aspectos técnicos e éticos da atuação profissional e, quando necessário, a aplicação de penalidades previstas em ato regulamentar para coibir infrações às normas. O registro e a habilitação para o exercício da contabilidade constituem outro ponto basilar da missão dos Conselhos, assim como a execução de mecanismos de educação continuada, visando a assegurar à sociedade serviços prestados por contadores com perfil técnico atualizado. No que diz respeito a esse tema, julgue os itens a seguir conforme a Resolução CFC n.º 1.370/2011.

I São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar o Regulamento Geral dos Conselhos e seu Regimento Interno.

II É uma competência atribuível ao Conselho Federal de Contabilidade a de adotar as providências e medidas necessárias à realização das finalidades dos Conselhos de Contabilidade.

III É uma competência atribuível ao Conselho Federal de Contabilidade a de exercer a função normativa superior, baixando os atos necessários à interpretação e execução do regulamento e à disciplina e fiscalização do exercício profissional.

IV São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e Profissional.

V É uma competência atribuível ao Conselho Federal de Contabilidade a de eleger os membros de seu Conselho Diretor e de seus órgãos colegiados internos, cuja composição será estabelecida pelo Regimento Interno.

Assinale a alternativa correta.

Julgue os itens seguintes.

I A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre em caso de renúncia.

II A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por superveniência de causa de que resulte a inabilitação para o exercício da profissão.

III A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por condenação à pena de reclusão em virtude de sentença transitada em julgado.

IV A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por ausência de qualquer órgão deliberativo do Conselho Federal ou de um Conselho Regional de Contabilidade, em cada ano, sem motivo justificado, a três reuniões consecutivas ou a seis intercaladas, feita a apuração pelo Plenário em processo regular.

A quantidade de itens certos é igual a

Um contador, devidamente inscrito no Conselho Regional de Contabilidade do Amapá, foi selecionado para assumir a contabilidade de uma empresa em 19/1/2021. As demonstrações contábeis da empresa foram preparadas por outro profissional e estavam prontas para a publicação, faltando apenas a assinatura do contador responsável. O profissional recém-contratado não sabia se poderia assinar as referidas demonstrações contábeis, uma vez que não foi o responsável por sua elaboração.

Com base nesse caso hipotético e no Código de Ética Profissional do Contador, assinale a alternativa correta.

Quando, por algum motivo, o cliente não estiver satisfeito com o serviço de contabilidade prestado, poderá procurar outro profissional. Contudo, todo o processo deverá ser formalizado por meio de contratos e distratos e o antigo acordo deverá ser respeitado até o seu encerramento oficial. Considerando essas informações, julgue os itens que se seguem.

I Caso um cliente de um escritório de contabilidade expresse o desejo de trocar de contador e essa mudança ocorra, o contador deixará de ser o responsável pelo serviço a partir do momento em que forem encaminhados ao cliente o último balancete, os documentos e os livros sob sua guarda.

II Caso um cliente de um escritório de contabilidade expresse o desejo de trocar de contador e essa mudança ocorra, o contador deverá informar ao profissional substituto os fatos que deverão ser de seu conhecimento para o bom exercício de suas funções.

III Caso um cliente de um escritório de contabilidade expresse o desejo de trocar de contador e essa mudança ocorra, o contador deverá informar ao profissional substituto somente os dados cadastrais necessários ao bom desempenho de suas novas atribuições.

IV Caso um cliente de um escritório de contabilidade expresse o desejo de trocar de contador e essa mudança ocorra, o contador poderá, a seu critério, passar ao profissional substituto as informações necessárias ao bom desempenho de suas novas atribuições.

Assinale a alternativa correta.

No Código de Ética Profissional do Contador, há algumas condutas que, quando praticadas, são consideradas como infrações, ficando o infrator passível de penalidades. Na aplicação das sanções éticas, atenuantes podem ser considerados. No que se refere a eles, julgue os itens subsequentes.

I A ação desenvolvida em defesa de prerrogativa profissional corresponde a um atenuante.

II A punição ética anterior transitada em julgado corresponde a um atenuante.

III A ausência de punição ética anterior corresponde a um atenuante.

IV A prestação de serviços relevantes à contabilidade corresponde a um atenuante.

V A aplicação de salvaguardas corresponde a um atenuante.

Assinale a alternativa correta.

A ética na contabilidade diz respeito aos elementos que orientam a conduta dos profissionais e das instituições da área, com o objetivo de atender às expectativas de comportamento correto. Isso passa não só pelo respeito às normas legais, mas, principalmente, pela adoção de um conteúdo moral mínimo, como boa-fé, lealdade, honestidade e transparência. A principal regulamentação sobre o tema é o Código de Ética Profissional do Contador, aprovado pela NBC PG 1 – Código de Ética Profissional do Contador. Com base nesse Código, julgue os próximos itens.

I O contador tem o dever de se abster de interpretações tendenciosas acerca da matéria que constitui o objeto do trabalho, mantendo a independência profissional.

II O contador tem o dever de zelar por sua competência exclusiva na orientação técnica dos serviços a seu cargo, abstendo-se de emitir qualquer opinião em trabalho de outro contador, sem que tenha sido contratado para tal.

III O contador tem o dever de comunicar, desde logo, ao cliente ou ao empregador, em documento reservado, eventual circunstância adversa que possa gerar riscos e ameaças ou influir na decisão dos usuários dos relatórios e serviços contábeis como um todo.

IV O contador tem o dever de se munir de documentos e informações, para inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

V O contador tem o dever de renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou do empregador e vice-versa, a quem deve notificar por escrito, respeitando os prazos estabelecidos em contrato.

Assinale a alternativa correta.

A responsabilidade é um dos princípios mais importantes da ética na contabilidade, pois mostra como o profissional atua no mundo corporativo. Qualquer informação equivocada pode causar sérios prejuízos para uma empresa ou uma pessoa física. Sendo assim, de acordo com a NBC PG 1 – Código de Ética Profissional do Contador, julgue os itens seguintes.

I É vedado ao contador assumir, direta ou indiretamente, serviços, de qualquer natureza, com prejuízo moral ou desprestígio para a classe.

II É vedado ao contador auferir qualquer provento, em função do exercício profissional, que não decorra exclusivamente de sua prática lícita.

III É vedado ao contador explorar serviços contábeis, por si ou em organização contábil, sem registro regular em Conselho Regional de Contabilidade.

IV É vedado ao contador exercer a profissão quando impedido, inclusive quando for procurador de seu cliente, mesmo que com poderes específicos, dentro das prerrogativas profissionais.

V É vedado ao contador guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

Assinale a alternativa correta.

A ética é um dos fatores que devem nortear a atuação dos profissionais. Na contabilidade não é diferente. O segmento, assim como as demais profissões, exige um comportamento pautado na ética e no respeito à legislação e aos clientes. Esse tipo de conduta é bastante valorizado, contribuindo para o sucesso no setor. Uma vez que o nível de confiabilidade no contador deve ser alto, a sociedade, as empresas e os clientes valorizam uma postura responsável e comprometida com as leis. Com relação ao comportamento dos profissionais da contabilidade, alinhado com a NBC PG 1 – Código de Ética Profissional do Contador, julgue as situações hipotéticas apresentadas nos itens a seguir.

I Um técnico contábil, inscrito no Conselho Regional de Contabilidade do Amapá na categoria técnico contábil e com suas obrigações em regularidade, formou-se no curso de ciências contábeis e ainda não foi aprovado no exame de suficiência para realizar a mudança de categoria (de técnico para contador). Contudo, em seus trabalhos, ele já está assinando documentos contábeis sob a alcunha de contador.

II Em razão de sua aposentadoria, um contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram quanto à mudança.

III Um perito contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

Assinale a alternativa correta.

O Conselho Regional de Contabilidade do Amapá faz parte do sistema de registro e fiscalização do exercício da profissão contábil, formado pelo Conselho Federal de Contabilidade, com sede em Brasília, e pelos Conselhos Regionais existentes em todos os estados da Federação e no Distrito Federal. O sistema foi criado pelo Decreto-lei n.º 9.295/1946 e representou o resultado de um longo processo de gestões que a classe contábil, por meio de suas lideranças, realizou, junto aos poderes públicos e à sociedade, para criar um órgão colegiado que representasse a regulamentação definitiva da profissão. Acerca desse assunto, julgue os itens subsequentes.

I Expedir e registrar a carteira profissional são atribuições dos Conselhos Regionais de Contabilidade.

II Examinar reclamações é uma atribuição dos Conselhos Regionais de Contabilidade.

III Fiscalizar o exercício da profissão é uma atribuição dos Conselhos Regionais de Contabilidade.

IV Publicar relatório anual de seus trabalhos e a relação dos profissionais registrados são atribuições dos Conselhos Regionais de Contabilidade.

V Elaborar a proposta de seu Regimento Interno é uma atribuição dos Conselhos Regionais de Contabilidade.

VI Representar ao Conselho Federal de Contabilidade sobre novas medidas necessárias para a regularidade do serviço e para a fiscalização do exercício da profissão é uma atribuição dos Conselhos Regionais de Contabilidade.

Assinale a alternativa correta.

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes – Lei n.º 11.160/2005 –, e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

I Organizar o seu Regimento Interno é uma atribuição do Conselho Federal de Contabilidade.

II Expedir e registrar a carteira profissional são atribuições do Conselho Federal de Contabilidade.

III Aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que for necessário, a fim de manter a respectiva unidade de ação, é uma atribuição do Conselho Federal de Contabilidade.

IV Tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las são atribuições do Conselho Federal de Contabilidade.

V Decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais é uma atribuição do Conselho Federal de Contabilidade.

VI Publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados, é uma atribuição do Conselho Federal de Contabilidade.

VII Regular acerca dos princípios contábeis, do exame de suficiência, do cadastro de qualificação técnica e dos programas de educação continuada e editar normas brasileiras de contabilidade, de natureza técnica e profissional, são atribuições do Conselho Federal de Contabilidade.

Assinale a alternativa correta.