Questões de Concurso

Para controlador interno

Foram encontradas 6.530 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534099

Direito Financeiro

Sobre as definições de Dívida e do endividamento, constantes na Lei nº 101/2000,

analise assertivas a seguir:

I. Dívida pública mobiliária: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

II. Concessão de garantia: compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada.

III. Operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros.

Quais estão INCORRETAS?

I. Dívida pública mobiliária: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

II. Concessão de garantia: compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada.

III. Operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534098

Direito Financeiro

Sobre as definições da Lei Complementar nº 101/2000, analise as seguintes

assertivas:

I. Será incluída, na dívida pública consolidada da União, a relativa à emissão de títulos de responsabilidade do Banco Central do Brasil.

II. Também integram a dívida pública consolidada as operações de crédito de prazo superior a doze meses cujas receitas tenham constado do orçamento.

III. O refinanciamento do principal da dívida mobiliária não excederá, ao término de cada exercício financeiro, o montante do final do exercício anterior, somado ao das operações de crédito autorizadas no orçamento para este efeito e efetivamente realizadas, acrescido de atualização monetária.

Quais estão corretas?

I. Será incluída, na dívida pública consolidada da União, a relativa à emissão de títulos de responsabilidade do Banco Central do Brasil.

II. Também integram a dívida pública consolidada as operações de crédito de prazo superior a doze meses cujas receitas tenham constado do orçamento.

III. O refinanciamento do principal da dívida mobiliária não excederá, ao término de cada exercício financeiro, o montante do final do exercício anterior, somado ao das operações de crédito autorizadas no orçamento para este efeito e efetivamente realizadas, acrescido de atualização monetária.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534097

Direito Financeiro

Referente às determinações da Lei nº 101/2000, Lei de Responsabilidade Fiscal, sobre

Transferências Voluntárias, analise as seguintes assertivas:

I. A existência de dotação específica é uma das exigências para a realização de transferência voluntária.

II. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

III. Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

Quais estão corretas?

I. A existência de dotação específica é uma das exigências para a realização de transferência voluntária.

II. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

III. Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534096

Contabilidade Pública

Com base nas definições e conceitos sobre a Consolidação das Demonstrações

Contábeis, analise as seguintes assertivas:

I. A consolidação nacional é de competência da Secretaria do Tesouro Nacional (STN) e abrange todas as entidades incluídas no Orçamento Fiscal e da Seguridade Social (OFSS), a saber: a. as esferas de governo (União, Estados, Distrito Federal e Municípios); b. os Poderes (Executivo, Legislativo e Judiciário); e c. a Administração Pública, direta e indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

II. Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, excluindo-se as transações recíprocas, de modo a disponibilizar os macroagregados do setor público, proporcionando uma visão global do resultado.

III. No setor público brasileiro, a consolidação deverá ser feita somente no âmbito intragovernamental (em cada ente da Federação).

Quais estão INCORRETAS?

I. A consolidação nacional é de competência da Secretaria do Tesouro Nacional (STN) e abrange todas as entidades incluídas no Orçamento Fiscal e da Seguridade Social (OFSS), a saber: a. as esferas de governo (União, Estados, Distrito Federal e Municípios); b. os Poderes (Executivo, Legislativo e Judiciário); e c. a Administração Pública, direta e indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

II. Consolidação das demonstrações contábeis é o processo de agregação dos saldos das contas de mais de uma entidade, excluindo-se as transações recíprocas, de modo a disponibilizar os macroagregados do setor público, proporcionando uma visão global do resultado.

III. No setor público brasileiro, a consolidação deverá ser feita somente no âmbito intragovernamental (em cada ente da Federação).

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534095

Contabilidade Geral

Em relação às definições sobre Demonstração das Mutações do Patrimônio Líquido,

analise as assertivas abaixo:

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534094

Contabilidade Pública

Referente aos conceitos e normas para elaboração da Demonstração das Variações

Patrimoniais, analise as seguintes assertivas:

I. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Financeiro.

III. Variações Patrimoniais Aumentativas Financeiras representam o somatório das variações patrimoniais aumentativas com operações financeiras. Compreende os descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros.

Quais estão corretas?

I. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Financeiro.

III. Variações Patrimoniais Aumentativas Financeiras representam o somatório das variações patrimoniais aumentativas com operações financeiras. Compreende os descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534093

Contabilidade Geral

Considerando que o Balanço Patrimonial é uma das demonstrações contábeis

aplicadas ao setor público, entende-se que a elaboração desse balanço compreende:

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534092

Contabilidade Pública

São definições constantes no Balanço Financeiro:

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534091

Contabilidade Pública

Referente ao Balanço Orçamentário, analise as seguintes assertivas:

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

II. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência.

III. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário.

Quais estão corretas?

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

II. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência.

III. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534090

Modelagem de Processos de Negócio (BPM)

De acordo com o Balanced scorecard, as perspectivas do scorecard são:

I. Perspectiva financeira: as medidas financeiras de desempenho indicam se a estratégia de uma empresa, sua implementação e execução estão contribuindo para a melhoria dos resultados financeiros.

II. Perspectiva do cliente: permite que os executivos identifiquem os segmentos de clientes e mercados nos quais a unidade de negócios competirá e as medidas de desempenho da unidade nesses segmentos-alvo.

III. Perspectiva do aprendizado e crescimento: identifica a infraestrutura que a empresa deve construir para gerar crescimento e melhoria a longo prazo.

Quais estão corretas?

I. Perspectiva financeira: as medidas financeiras de desempenho indicam se a estratégia de uma empresa, sua implementação e execução estão contribuindo para a melhoria dos resultados financeiros.

II. Perspectiva do cliente: permite que os executivos identifiquem os segmentos de clientes e mercados nos quais a unidade de negócios competirá e as medidas de desempenho da unidade nesses segmentos-alvo.

III. Perspectiva do aprendizado e crescimento: identifica a infraestrutura que a empresa deve construir para gerar crescimento e melhoria a longo prazo.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534089

Contabilidade Pública

Referente aos aspectos gerais e à estrutura do plano de contas aplicado ao setor

público, analise as seguintes assertivas:

I. Um dos objetivos do plano de contas aplicado ao setor público é atender à administração direta e indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

III. A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Quais estão corretas?

I. Um dos objetivos do plano de contas aplicado ao setor público é atender à administração direta e indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

III. A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534088

Contabilidade Geral

Considerando o método indireto para demonstração dos fluxos de caixa, com base

nas normas do Conselho Federal de Contabilidade, é correto afirmar que o fluxo de caixa líquido das

atividades operacionais é estipulado ajustando-se o resultado quanto a determinados efeitos.

Referente aos prováveis efeitos que podem influenciar o referido fluxo de caixa, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534087

Análise de Balanços

Referente aos conceitos e cálculos dos indicadores de liquidez, é correto afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534086

Análise de Balanços

Em relação aos conceitos dos indicadores de endividamento e estrutura, analise as

seguintes assertivas:

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

I. Esses indicadores são utilizados para aferir a composição das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

II. Esses indicadores visam à mensuração das diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa.

III. A relação capital de terceiros dividido pelo capital próprio é uma medida que revela o nível de endividamento (dependência) da empresa em relação a seu financiamento por meio de recursos próprios.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534085

Contabilidade de Custos

O Ponto de Equilíbrio é uma ferramenta importante para avaliar a viabilidade de um

negócio. Nesse contexto, qual é a fórmula para calcular o Ponto de Equilíbrio em quantidade?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534084

Contabilidade de Custos

A margem de contribuição é um indicador útil para avaliação da rentabilidade por

produto. Nesse contexto, a fórmula utilizada para apurar a margem de contribuição é preço de venda

menos o(s):

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534083

Contabilidade de Custos

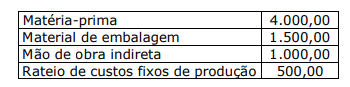

Uma empresa metalúrgica fabrica portas de ferro e, em determinado período,

apresenta em sua estrutura de custos de produção os seguintes valores:

Qual é o custo variável de produção por unidade?

Qual é o custo variável de produção por unidade?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534082

Contabilidade de Custos

Referente aos métodos de custeio, utilizados para calcular o custo de produção dos

produtos ou serviços, analise as seguintes assertivas:

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534081

Contabilidade de Custos

De acordo com os conceitos e definições dos elementos da contabilidade de custos,

analise as seguintes assertivas:

I. Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, tal como mão de obra direta. Eles também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados.

II. A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção.

III. Custos indiretos fixos de produção são aqueles custos indiretos de produção que permanecem relativamente constantes apesar do volume de produção, tal como depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica.

Quais estão corretas?

I. Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, tal como mão de obra direta. Eles também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados.

II. A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção.

III. Custos indiretos fixos de produção são aqueles custos indiretos de produção que permanecem relativamente constantes apesar do volume de produção, tal como depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534080

Contabilidade Geral

Conforme as definições para a elaboração do Balanço Patrimonial, constantes nas

Normas Brasileiras de Contabilidade, analise as assertivas a seguir:

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?