Questões de Concurso

Para contador

Foram encontradas 54.810 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

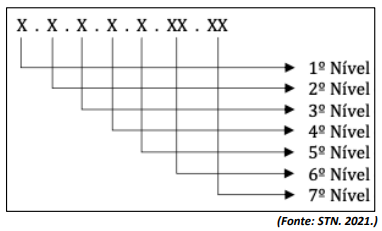

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

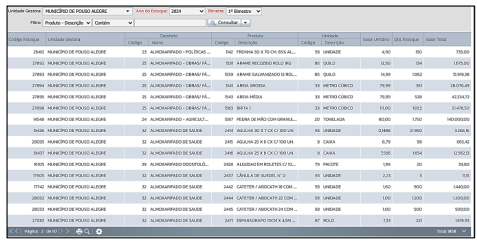

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

I. As provisões caracterizam-se por expectativas de obrigações ou de perdas de ativos resultantes da aplicação do princípio contábil da prudência, que acarretam uma diminuição do Patrimônio Líquido da empresa. II. As reservas são entendidas como um reforço do Patrimônio Líquido da empresa, sendo que o valor guardado evitará que este venha a ser afetado por eventuais resultados negativos nos exercícios futuros. III. Provisão é aplicada para cobrir um gasto não efetivo, mas já esperado. IV. Reserva é apenas uma espécie de poupança com a qual a empresa contará caso necessite futuramente. V. Provisão pode ser constituída em qualquer regime tributário; reserva somente pode ser constituída no regime de tributação pelo lucro real.

Assinale a alternativa correta.

__________________ são as investigações técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião do auditor sobre as demonstrações contábeis ou sobre o trabalho realizado. Os ________________ são as ferramentas técnicas das quais o auditor se utiliza para a realização de seu trabalho, consistindo na reunião das informações possíveis e necessárias e avaliação das informações obtidas, para a formação de sua opinião imparcial.

( ) Os créditos extraordinários são destinados para despesas urgentes e imprevistas, como os casos de calamidade pública. ( ) Os créditos especiais são destinados ao reforço da dotação orçamentária, como os casos de danos causados por ações climáticas. ( ) Os créditos suplementares são destinados às despesas nas quais não haja a dotação orçamentária especifica.

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

I. Fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo. II. Deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos. III. Exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal.

Está CORRETO o que se afirma:

I. Unidade. II. Indivisibilidade. III. Dependência funcional.

Está CORRETO o que se afirma:

I. Nomear e exonerar os Ministros de Estado. II. Iniciar o processo legislativo, na forma e nos casos previstos nesta Constituição. III. Vetar projetos de lei, total ou parcialmente.

Está CORRETO o que se afirma:

( ) Procuradoria Geral do Município. ( ) Supremo Tribunal Federal. ( ) Conselho Nacional de Justiça.