Questões de Concurso

Para especialista - contabilidade

Foram encontradas 573 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971517

Direito Financeiro

A respeito das modalidades de renúncia de

receitas, abordada no artigo 14 da Lei de

Responsabilidade Fiscal

- LRF, assinale a

alternativa correta

.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971516

Contabilidade Pública

A prefeitura de uma cidade do interior

apresentou os seguintes dados, extraídos de

seu balanço orçamentário em 31.12.20X1

.

Com base nas informações apresentadas, assinale a alternativa que corresponde ao valor de Restos a Pagar em 31.12.2.0X1 .

Com base nas informações apresentadas, assinale a alternativa que corresponde ao valor de Restos a Pagar em 31.12.2.0X1 .

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971515

Direito Administrativo

A lei 14.133 / 2.021 estabelece normas gerais de

licitação e contratação para as Administrações

Públicas diretas, autárquicas e fundacionais da

União, dos Estados, do Distrito Federal e dos

Municípios. Em sua seção III, a lei dispõe sobre

os critérios de julgamento das propostas

apresentadas em resposta à licitação pública.

Segundo o artigo 33 da referida lei, o

julgamento das propostas deve ser realizado de

acordo com os seguintes critérios.

I. menor preço.

II. maior desconto.

III. melhor técnica ou conteúdo artístico.

IV. participação em licitações anteriores.

V. técnica e preço.

VI. menor lance, no caso de leilão.

VII. maior retorno econômico.

Estão corretas as afirmativas:

I. menor preço.

II. maior desconto.

III. melhor técnica ou conteúdo artístico.

IV. participação em licitações anteriores.

V. técnica e preço.

VI. menor lance, no caso de leilão.

VII. maior retorno econômico.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971514

Direito Financeiro

A Lei 101/00, também chamada de Lei de

Responsabilidade Fiscal, estabelece normas de

finanças públicas voltadas para a

responsabilidade na gestão fiscal. O art. 14 da

Lei de Responsabilidade Fiscal - LRF trata da

renúncia de receita, e estabelece medidas a

serem observadas pelos entes públicos que

decidirem pela concessão ou ampliação de

incentivo ou benefício de natureza tributária da

qual decorra renúncia de receita. A esse

respeito, analise as afirmativas a seguir.

I. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos quatro anos seguintes.

II. A estimativa do impacto orçamentário deve evidenciar que a renúncia foi considerada na estimativa de receita da lei orçamentária, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias.

III. Se a renúncia da receita não foi considerada na estimativa de receita da lei orçamentária, esta renúncia deve estar acompanhada de medidas de compensação, no período de quatro anos, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

IV. A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Estão corretas as afirmativas:

I. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos quatro anos seguintes.

II. A estimativa do impacto orçamentário deve evidenciar que a renúncia foi considerada na estimativa de receita da lei orçamentária, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias.

III. Se a renúncia da receita não foi considerada na estimativa de receita da lei orçamentária, esta renúncia deve estar acompanhada de medidas de compensação, no período de quatro anos, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

IV. A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971513

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada

ao Setor Público - MCASP, a classificação da

receita orçamentária é de utilização obrigatória

para todos os entes da Federação. Diante do

exposto, assinale a alternativa correta.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971512

Contabilidade Pública

Com relação a Receitas Públicas assinale a

alternativa incorreta.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971511

Contabilidade Pública

Com relação aos bens públicos, analise as

afirmativas a seguir.

I. Os bens imóveis classificam-se em bens de uso especial, bens dominiais ou dominicais e bens de uso comum do povo.

II. Os bens de uso comum do povo podem ser encontrados em duas classes de ativos: ativos de infraestrutura e bens do patrimônio cultural.

III. Os bens públicos não estão sujeitos à depreciação.

IV. A mensuração inicial do custo de um item de ativo imobilizado pode haver duas alternativas: a do preço à vista; ou o valor justo na data do reconhecimento, quando um ativo é adquirido por meio de uma transação sem contraprestação.

Estão corretas as afirmativas:

I. Os bens imóveis classificam-se em bens de uso especial, bens dominiais ou dominicais e bens de uso comum do povo.

II. Os bens de uso comum do povo podem ser encontrados em duas classes de ativos: ativos de infraestrutura e bens do patrimônio cultural.

III. Os bens públicos não estão sujeitos à depreciação.

IV. A mensuração inicial do custo de um item de ativo imobilizado pode haver duas alternativas: a do preço à vista; ou o valor justo na data do reconhecimento, quando um ativo é adquirido por meio de uma transação sem contraprestação.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971510

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das

Entidades do Setor Público - RCPGs,

apresentam informações financeiras e não

financeiras sobre fenômenos econômicos, além

de outros fenômenos. Diante do exposto,

assinale a alternativa incorreta.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971509

Contabilidade Pública

A Norma Brasileira de Contabilidade - NBC TSP

Estrutura Conceitual para a Elaboração e

Divulgação de Informação Contábil de

Propósito Geral pelas Entidades do Setor

Público, estabelece normas que devem ser

aplicadas no desenvolvimento e apresentação

dos Relatórios Contábeis das entidades do

setor público. Analise as informações a seguir

atribuindo-lhes valores Verdadeiro (V) ou Falso

(F):

( ) O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades, pode ser totalmente avaliado por meio da análise da situação patrimonial e do desempenho dos fluxos de caixa das entidades públicas, que são suficientes para os cidadãos avaliarem o desempenho das entidades do setor público.

( ) As transações sem contraprestação são comuns no setor público. A entidade pública recebe um valor específico de um indivíduo ou grupo de indivíduos e dá diretamente em troca, valor aproximadamente igual ao que recebeu. A quantidade e a qualidade dos serviços públicos prestados a um indivíduo ou a um grupo de indivíduos, normalmente, são diretamente proporcionais ao volume de tributos cobrados.

( ) No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e, não, para a sua capacidade de gerar fluxos de caixa. Em razão dos tipos de serviços prestados, uma parcela significativa dos ativos utilizados pelas entidades do setor público é especializada, como, por exemplo, os ativos de infraestrutura e os ativos militares.

( ) A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, os quais devem ser elaborados com base no regime de caixa.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades, pode ser totalmente avaliado por meio da análise da situação patrimonial e do desempenho dos fluxos de caixa das entidades públicas, que são suficientes para os cidadãos avaliarem o desempenho das entidades do setor público.

( ) As transações sem contraprestação são comuns no setor público. A entidade pública recebe um valor específico de um indivíduo ou grupo de indivíduos e dá diretamente em troca, valor aproximadamente igual ao que recebeu. A quantidade e a qualidade dos serviços públicos prestados a um indivíduo ou a um grupo de indivíduos, normalmente, são diretamente proporcionais ao volume de tributos cobrados.

( ) No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e, não, para a sua capacidade de gerar fluxos de caixa. Em razão dos tipos de serviços prestados, uma parcela significativa dos ativos utilizados pelas entidades do setor público é especializada, como, por exemplo, os ativos de infraestrutura e os ativos militares.

( ) A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, os quais devem ser elaborados com base no regime de caixa.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971508

Administração de Recursos Materiais

A empresa GBL, para fins gerenciais, calcula o

custo das mercadorias vendidas pelo método

UEPS. No mês de janeiro de 20x2 foram

registrados os seguintes eventos de compra e

venda de mercadorias:

Informações:

I. A empresa não tinha estoque de produtos no começo de janeiro.

II. Desconsidere a existência de tributos.

Assinale a alternativa correta que apresenta o saldo final de estoque das mercadorias, calculado pelo método UEPS:

Informações:

I. A empresa não tinha estoque de produtos no começo de janeiro.

II. Desconsidere a existência de tributos.

Assinale a alternativa correta que apresenta o saldo final de estoque das mercadorias, calculado pelo método UEPS:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971507

Contabilidade Geral

Analise as contas contábeis a seguir e indique

sua natureza, colocando a letra D para as

contas de natureza Devedora e a letra C para as

contas de natureza Credora:

Assinale a alternativa que expressa a natureza das contas em sequência correta de cima para baixo.

Assinale a alternativa que expressa a natureza das contas em sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971506

Contabilidade Geral

A empresa XYZ Ltda. apresentou o Balanço

Patrimonial, a seguir, encerrado em 30.06.20X1:

Durante o mês de julho de 20X1, ocorreram as seguintes movimentações na empresa:

I. Pagamento a fornecedores R$ 30.000,00.

II. Recebimento de clientes R$ 35.000,00.

III. Pagamento de Impostos a Recolher R$ 45.000,00.

IV. Pagamento de Salários e Encargos R$ 35.000,00.

V. Conserto do telhado, com pagamento à vista de R$ 3.000,00.

VI. Recebimento de adiantamento de clientes, relativo a mercadorias que serão entregues em setembro de 2.0X1.

VII. Venda à vista de R$ 20.000,00 de mercadorias que estão no Estoque, com lucro de 40% sobre o custo.

Após as contabilizações desses fatos, foi levantado o Balanço Patrimonial em 31.07.20X1. Levando em consideração apenas os fatos contábeis mencionados e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa correta.

Durante o mês de julho de 20X1, ocorreram as seguintes movimentações na empresa:

I. Pagamento a fornecedores R$ 30.000,00.

II. Recebimento de clientes R$ 35.000,00.

III. Pagamento de Impostos a Recolher R$ 45.000,00.

IV. Pagamento de Salários e Encargos R$ 35.000,00.

V. Conserto do telhado, com pagamento à vista de R$ 3.000,00.

VI. Recebimento de adiantamento de clientes, relativo a mercadorias que serão entregues em setembro de 2.0X1.

VII. Venda à vista de R$ 20.000,00 de mercadorias que estão no Estoque, com lucro de 40% sobre o custo.

Após as contabilizações desses fatos, foi levantado o Balanço Patrimonial em 31.07.20X1. Levando em consideração apenas os fatos contábeis mencionados e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa correta.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971505

Contabilidade Geral

A empresa JIK Ltda registrou os seguintes

valores no exercício de 2.0X2:

I. Faturamento Líquido R$ 900.000,00.

II. Lucro Bruto R$ 150.000,00.

III. Receitas Financeiras R$ 14.000,00.

IV. Despesas comerciais R$ 63.000,00.

V. Despesas administrativas R$ 87.000,00.

VI. Despesas financeiras R$ 34.000,00.

Levando em consideração apenas os fatos contábeis mencionados e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa que apresenta, respectivamente, os valores do Custo das Mercadorias Vendidas e do Resultado antes dos Tributos sobre o Lucro.

I. Faturamento Líquido R$ 900.000,00.

II. Lucro Bruto R$ 150.000,00.

III. Receitas Financeiras R$ 14.000,00.

IV. Despesas comerciais R$ 63.000,00.

V. Despesas administrativas R$ 87.000,00.

VI. Despesas financeiras R$ 34.000,00.

Levando em consideração apenas os fatos contábeis mencionados e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa que apresenta, respectivamente, os valores do Custo das Mercadorias Vendidas e do Resultado antes dos Tributos sobre o Lucro.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971504

Contabilidade Geral

A empresa FGF Ltda., sujeita ao regime não

cumulativo de tributação do PIS/ PASEP,

apresentou no mês de julho de 20X2,

faturamento líquido no valor de R$ 200.000,00 e

rendimentos de aplicação financeira no valor de

R$ 20.000,00. No mesmo mês, o total de

compras de mercadorias foi de R$ 40.000,00. A

alíquota do PIS / PASEP para empresas sujeitas

ao regime não cumulativo é de 1,65%. Assinale

a alternativa que apresenta o lançamento que a

empresa deve efetuar no final do mês de julho

de 2.0X2, para ajustar os saldos das contas PIS

/PASEP a Recolher e PIS PASEP e Recuperar:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971503

Contabilidade Geral

A empresa GEA Comercial Ltda., efetuou

algumas compras de mercadorias para revenda

no mês de junho de 2.0X1, no valor total de R$

70.000,00. O ICMS de 17% foi destacado em

todas as notas fiscais emitidas pelos

fornecedores. No mesmo mês de junho, as

vendas da empresa foram de R$ 50.000,00 com

ICMS também de 17%. A apuração do imposto é

feita pelo regime normal. Considerando que a

empresa apresenta saldo de ICMS a recuperar

no valor de R$ 1.600,00, após a apuração do

ICMS referente a junho de 2.0X1, a empresa

apresentará:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971502

Contabilidade Geral

A empresa SIG Comercial Ltda., não optante

pelo SIMPLES e sujeita ao regime não

cumulativo de tributação do Imposto sobre

Circulação de Mercadorias e Serviços (ICMS),

do Programa de Integração Social (PIS / PASEP)

e da Contribuição para o Financiamento da

Seguridade Social (COFINS), adquiriu

mercadorias para revenda, a prazo, no valor de

R$ 50.000,00. As alíquotas dos impostos são:

ICMS 18%, PIS / PASEP 1,65% e COFINS 7,6%.

Considerando apenas as informações

disponibilizadas, e a legislação vigente,

assinale a alternativa que apresenta valores e

formas de contabilização desse fato contábil,

por ocasião da aquisição das mercadorias.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971501

Contabilidade Geral

A empresa DCG Comercial Ltda. adquiriu, em

fevereiro de 2.0X1, mercadorias para revenda

no valor de R$ 50.000,00. O fornecedor solicitou

um adiantamento de 40% do valor da compra.

As mercadorias foram entregues em março de

20X1 e o vencimento da duplicata será em junho

de 20X1. Considerando apenas as informações

disponibilizadas, a legislação e normativos

vigentes, assinale a alternativa que apresenta

os lançamentos contábeis que a empresa deve

realizar em fevereiro e em março de 2.0X1.

Desconsidere a incidência de impostos.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971500

Contabilidade Geral

A empresa CDH Ltda. adquiriu em 02.05.20X1

um equipamento no valor de R$ 40.000,00. O

imposto recuperável, já incluído nesse valor, é

de R$ 6.800,00. O equipamento foi colocado em

uso em 01.07.20X1 e é utilizado pela empresa

durante dois turnos de 8 horas, tendo, portanto,

depreciação acelerada com coeficiente 1,5. O

quadro, a seguir, mostra mais detalhes sobre

esse equipamento:

Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa correta que apresenta o valor da depreciação contabilizado por ocasião do encerramento do exercício social, em 31.12.20X1:

Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa correta que apresenta o valor da depreciação contabilizado por ocasião do encerramento do exercício social, em 31.12.20X1:

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

Q1971499

Matemática Financeira

A Indústria de Máquinas Pesadas VBO Ltda.

está interessada em adquirir um novo

equipamento no valor de R$ 250.000,00. O

fornecedor do equipamento oferece

financiamento para sua aquisição da seguinte

maneira: 10% de entrada e o restante em 5

parcelas semestrais, com juros compostos de

6% ao semestre, com sistema de amortização

do saldo devedor pelo modelo SAC. Assinale a

alternativa que apresenta o valor que a empresa

pagará na segunda prestação.

Ano: 2022

Banca:

IBFC

Órgão:

AFEAM

Prova:

IBFC - 2022 - AFEAM - Especialista de Fomento - Contadoria |

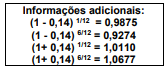

Q1971498

Matemática Financeira

João fez uma aplicação financeira no Banco X, no valor de R$ 500.000,00. O prazo da aplicação é 6 meses e o banco remunera o capital investido com taxa de 14%a.a., juros compostos. Assinale a alternativa que apresenta o valor aproximado dos juros que João receberá nessa aplicação.