Questões de Concurso

Para técnico de contabilidade

Foram encontradas 19.100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo as regras contábeis aplicáveis ao setor público, relacione as demonstrações contábeis obrigatórias, elencadas na primeira coluna, com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção correta.

1. Balanço Patrimonial

2. Balanço Financeiro

3. Balanço Orçamentário

( ) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) demonstra o ativo financeiro, que compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores e numerários.

( ) demonstra as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

A sequência correta é:

Classifique as espécies de Receita Orçamentária com base na Lei N° 4.320/1964 como Receita Corrente ou Receita de Capital e, em seguida, assinale a opção correta.

I. Receita de Serviços – Serviços Administrativos e Gerais.

II. Operações de Crédito – Internas.

III. Receita Patrimonial – Valores Mobiliários.

IV. Alienação de Bens – Bens Móveis.

A sequência correta da classificação da espécie de Receita é:

Uma indústria apresenta a seguinte composição do valor contábil de um ativo, registrado como imobilizado, em 31.12.2016, antes da realização dos ajustes para efeito de divulgação do Balanço Patrimonial da empresa:

Máquinas e equipamentos

Custo de Aquisição R$200.000,00

(-) Depreciação Acumulada R$120.000,00

Para fins de realização do teste de recuperabilidade desse ativo, a empresa identificou os seguintes dados:

Valor justo líquido de despesa de venda R$110.000,00

Valor em uso do ativo R$70.000,00

Considerando-se os dados apresentados e com base no que dispõe o CPC 27 – Ativo Imobilizado e CPC

01 – Redução ao Valor Recuperável de Ativos, o valor contábil do ativo a ser apresentado no Balanço

Patrimonial em 31.12.2016 é de:

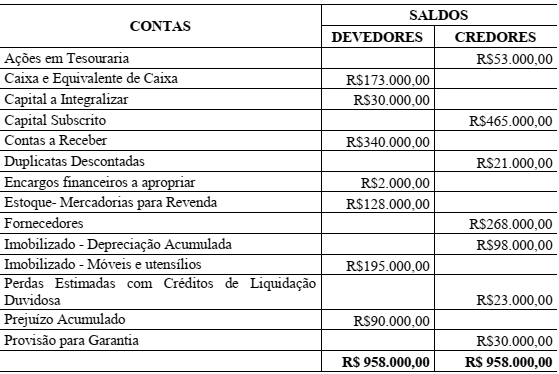

Uma Sociedade Empresária apresentou o seguinte balancete de verificação em 31.12.2016:

Considerando-se os dados apresentados, o total do ativo a ser apresentado no Balanço Patrimonial é de:

A conciliação bancária tem como objetivo verificar a consistência de valores, presente na contabilidade, com os saldos das contas da companhia. Ao se confrontar a movimentação da Conta Movimento de determinado mês, constataram-se as divergências a seguir.

• Saldo inicial do livro razão de $ 32.500,00 e saldo inicial da conta de $ 46.500,00.

• Cheque apresentado no extrato, mas que a empresa indevidamente não contabilizou, no valor de $ 2.600,00.

• Cheque de $ 4.000,00 de outra companhia, debitado pelo banco indevidamente na conta da empresa.

• Cheque no valor de $ 3.000,00, emitido e contabilizado pela empresa, mas não apresentado no extrato bancário.

• Depósito bancário apresentado no extrato, o qual a empresa indevidamente não contabilizou, no valor de $ 5.200,00.

• Empréstimo creditado no extrato bancário (conta), mas ainda não contabilizado pela empresa, no valor de $ 12.000,00.

Com base nessa situação hipotética, é correto afirmar que a conta Banco Conta Movimento deve constar no balanço com o saldo de

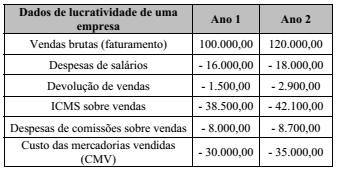

O conhecimento e a aplicação dos conceitos de margem têm

a respectiva importância ao permitirem a visualização de

aspectos importantes da lucratividade da empresa. Com base

nos dados discriminados nesse quadro, extraídos da

contabilidade de determinada companhia, é correto afirmar

que a margem bruta do ano 2

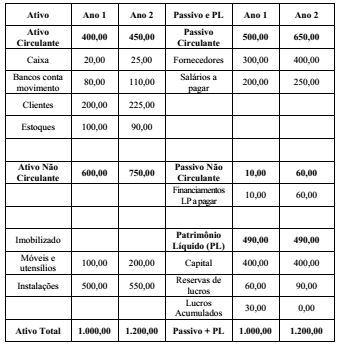

Com base nos dados de evolução patrimonial de determinada

sociedade comercial, apresentados nesse quadro, assinale a

alternativa correta.

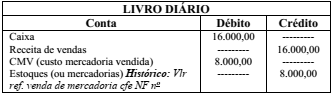

O quadro apresentado resume os dados de um lançamento

contábil ou partida do livro diário. No que se refere ao fato

contábil que gerou o lançamento contábil, é correto afirmar

que a empresa

Informações recebidas do departamento de recursos humanos:

- Total de salários: $ 57.600,00;

- Horas extras trabalhadas: $ 5.400,00;

- Imposto retido na fonte: $ 6.000,00;

- Contribuição para o INSS, empregado: 11%;

- Contribuição patronal para o INSS: 20%;

- Contribuição para o FGTS: 8%.

Com base exclusivamente nas informações apresentadas, fornecidas pelo departamento de recursos humanos para cálculo do custo da folha de pagamento do período, o valor correto da despesa com a folha de pagamento é igual a