Questões de Concurso

Para auditor fiscal e tributário

Foram encontradas 1.107 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Receita de venda de mercadorias e serviços 1.840.000,00 • Valor total das despesas de depreciação e amortização 130.000,00 • Custo das mercadorias vendidas 1.050.000,00 • Compras de serviços de terceiros 190.000,00 • Remuneração de capitais de terceiros 200.000,00 • Resultado da Equivalência Patrimonial 360.000,00 • Receitas Financeiras 170.000,00 • Lucros Retidos 350.000,00

À vista somente dessas informações, é correto afirmar que o Valor Adicionado Total a Distribuir da companhia nesse ano montou, em R$, a

Em 01.07.2018, a Cia. Ponta Grossa adquiriu um equipamento industrial no valor de R$ 1.500.000,00, o qual foi colocado em funcionamento na mesma data. O equipamento tem vida útil estimada em 12 anos e não foi estimado valor residual do ativo, por falta de informações confiáveis. A entidade efetuou o impairment test (teste de recuperabilidade do valor dos ativos) no mês de dezembro do referido ano. As informações obtidas sobre o valor recuperável do ativo, na mesma data, foram as seguintes:

Valor líquido de venda pelo valor justo R$ 1.420.500,00

Valor presente dos benefícios futuros (valor em uso) R$ 1.465.000,00

Em 31.12.2018, o valor contábil do equipamento, corretamente apresentado no Balanço Patrimonial da companhia, em R$, foi de:

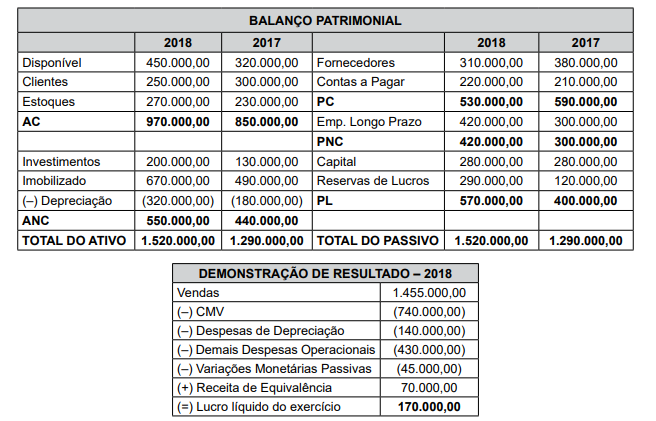

Dados informados pela contabilidade da Cia. ABC relativos ao exercício findo em 2018:

1. O acréscimo do imobilizado em 2018 deve-se à aquisição de uma máquina, paga à vista, por R$ 180.000,00.

2. As variações cambiais passivas são decorrentes de empréstimos de longo prazo obtidos no exterior.

3. A companhia obteve um novo aporte de empréstimos externos de longo prazo em 2018 no valor de R$ 75.000,00.

4. A conta de Passivo Circulante, Contas a Pagar, é utilizada exclusivamente para registrar a contrapartida credora de despesas operacionais ainda não quitadas pela companhia.

O valor dos fluxos de caixa das atividades operacionais em 2018 correspondeu, em R$, a:

Total do Patrimônio Líquido em 2017 820.000,00

Total do Patrimônio Líquido em 2017 820.000,00

Constituição da reserva legal no exercício 43.500,00

Constituição da reserva legal no exercício 43.500,00

Lucro líquido do exercício 870.000,00

Lucro líquido do exercício 870.000,00

Ajuste de avaliação patrimonial negativo 90.000,00

Ajuste de avaliação patrimonial negativo 90.000,00

Aumento de capital integralizado com conferência de bens 260.000,00

Aumento de capital integralizado com conferência de bens 260.000,00

Compra de ações em tesouraria 38.000,00

Compra de ações em tesouraria 38.000,00

Dividendos a pagar 65.000,00

Dividendos a pagar 65.000,00 O valor do patrimônio líquido da companhia em 2018, considerando-se que essas são todas as transações desse exercício a ele relativas, equivaleu, em R$, a:

• Recebimento de vendas efetuadas em janeiro de 2019 229.000,00 • Constituição de Passivo – salários a pagar de fevereiro de 2019 77.000,00 • Receita Diferida transferida para conta de resultado 75.000,00 • Vendas efetuadas em fevereiro não recebidas no próprio mês 138.000,00 • Vendas efetuadas à vista no mês de fevereiro 53.000,00 • Custo das Mercadorias Vendidas das vendas efetuadas no mês 81.000,00 • Pagamento de compras a prazo efetuadas em janeiro de 2019 62.000,00

Calculando-se o resultado do mês de fevereiro de 2019 pelo regime de caixa e competência, pode-se concluir que

O auditor fiscal municipal X está sendo investigado pela corregedoria do Município por possível prática de infração administrativa gravíssima. A investigação começou após denúncia anônima que mencionou o crescimento exponencial do patrimônio pessoal do auditor e de sua família, assim como o seu consumo supostamente incompatível com a sua renda. Para esclarecimento das denúncias, a corregedoria solicitou à administração tributária deste Município, mediante processo administrativo, cópia de notas fiscais de serviços emitidas em favor do auditor fiscal, assim como relação dos imóveis em nome do referido auditor constantes do cadastro imobiliário para fins de IPTU.

Diante dessa situação, com base na legislação nacional, é correto afirmar que