Questões de Concurso

Para analista tributário da receita federal

Foram encontradas 498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22447

Comércio Internacional (Exterior)

Um dos mais significativos avanços advindos da criação da Organização Mundial de Comércio está relacionado ao mecanismo de solução de controvérsias comerciais. Sobre o mesmo é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22446

Direito Internacional Privado

Sobre o Fundo Monetário Internacional (FMI), é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22445

Direito Internacional Privado

Sobre a Organização Mundial do Comércio (OMC) e os acordos firmados em seu âmbito, pode-se afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22444

Direito Internacional Público

Sobre a condição jurídica do estrangeiro no Brasil, pode-se afirmar que

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22443

Direito Internacional Público

No direito e na jurisprudência brasileiros, pode-se afi rmar, sobre a relação entre direito tributário interno e tratados internacionais, que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22442

Direito Internacional Público

Sobre as definições constantes da Convenção de Viena de 1969 (CVDT), pode-se afi rmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22440

Contabilidade Geral

Em relação ao encerramento do exercício social e à composição dos grupos e subgrupos do balanço, assinale abaixo a opção falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22439

Contabilidade Pública

No balanço de encerramento do exercício social, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo patrimonial, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, compondo os seguintes grupos:

No ativo patrimonial, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, compondo os seguintes grupos:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22438

Contabilidade Geral

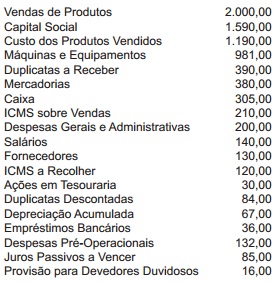

A Companhia Alimentos Genéricos S.A. extraiu do seu Livro Razão, em 31 de dezembro de 2008, as seguintes contas e respectivos saldos:

Ao fim do exercício, o inventário de mercadorias foi calculado em R$ 3.800,00, o imposto de renda foi provisionado em 25% do lucro líquido contábil e o restante do lucro foi transferido para reservas.

Ao elaborarmos o balancete geral de verifi cação, a partir dos dados listados, certamente, encontraremos saldos contábeis, devedores e credores, no valor de

Ao fim do exercício, o inventário de mercadorias foi calculado em R$ 3.800,00, o imposto de renda foi provisionado em 25% do lucro líquido contábil e o restante do lucro foi transferido para reservas.

Ao elaborarmos o balancete geral de verifi cação, a partir dos dados listados, certamente, encontraremos saldos contábeis, devedores e credores, no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22437

Contabilidade Geral

A empresa Hélices Elíseas S.A. já tinha máquinas e equipamentos adquiridos em outubro de 2007, por R$ 8.000,00, quando comprou outra, em primeiro de abril de 2008, por R$ 6.000,00 e mais outra, por R$ 10.000,00, em primeiro de outubro de 2008.

Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de

Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22436

Contabilidade Geral

Assinale abaixo a opção que contém uma afi rmativa falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22435

Contabilidade Geral

No encerramento do exercício social, quando ainda resta saldo não utilizado na conta Provisão para Devedores Duvidosos, necessário se faz contabilizar a reversão desse saldo. Nesse caso, o lançamento de ajuste a ser feito deverá ser:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22434

Contabilidade Geral

Determinada empresa, cujo exercício social coincide com o ano-calendário, pagou a quantia de R$ 1.524,00 de prêmio de seguro contra incêndio no dia 30 de setembro de 2007.

A apólice pertinente a essa transação cobre riscos durante o período de primeiro de outubro de 2007 a 30 de setembro de 2008.

Considerando o princípio da competência de exercícios, o Contador da empresa registrou o pagamento dos gastos na conta Seguros a Vencer.

No balanço patrimonial de 31 de dezembro de 2007, após as apropriações de praxe, o saldo desta conta, "Seguros a Vencer", deverá ser de

A apólice pertinente a essa transação cobre riscos durante o período de primeiro de outubro de 2007 a 30 de setembro de 2008.

Considerando o princípio da competência de exercícios, o Contador da empresa registrou o pagamento dos gastos na conta Seguros a Vencer.

No balanço patrimonial de 31 de dezembro de 2007, após as apropriações de praxe, o saldo desta conta, "Seguros a Vencer", deverá ser de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22433

Contabilidade Geral

Observemos o seguinte fato contábil: pagamento, mediante a emissão de cheque, de uma duplicata antes do vencimento, obtendo-se um desconto financeiro, por essa razão.Para que o registro contábil desse fato seja feito em um único lançamento, deve-se utilizar a

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22432

Contabilidade Geral

A empresa Gregório, Irmãos & Cia. Ltda., possuindo Disponibilidades de R$ 2.730,00, Imobilizações de R$ 3.270,00 e Dívidas de R$ 2.900,00, realizou duas transações:

1. a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

2. a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afi rmar com certeza que essa fi rma tem:

1. a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

2. a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afi rmar com certeza que essa fi rma tem:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22431

Direito Previdenciário

A empresa contratante de serviços executados mediante cessão ou empreitada de mão-de-obra, inclusive em regime de trabalho temporário, deverá reter determinado valor e recolher a importância retida. Assinale a assertiva correta com relação a qual o valor a ser retido e em nome de quem será recolhido.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22430

Direito Previdenciário

Além do pagamento das contribuições sociais, as empresas tem outras obrigações para com o fisco. Antônio José, empresário contribuinte individual, desejando cumprir com todas as suas obrigações fiscais, pede ao contador que seja elaborada a folha de pagamento das remunerações pagas ou creditadas por sua empresa.

De acordo com a situação-problema apresentada acima e das obrigações acessórias da empresa, é correto afirmar que:

De acordo com a situação-problema apresentada acima e das obrigações acessórias da empresa, é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22429

Direito Previdenciário

Nos termos da legislação de custeio, quem não é obrigado a exibir todos os documentos e livros relacionados com as contribuições previstas na Lei n. 8.212/91:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22428

Direito Previdenciário

Obra de construção civil realizada em grande shopping da cidade não contém prova regular e formalizada do montante dos salários pagos durante a sua execução. Assim, pode-se concluir que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22427

Direito Previdenciário

Na busca da efetiva arrecadação da contribuição social, a legislação previdenciária de custeio dispõe sobre a responsabilidade solidária. Sabendo que a solidariedade nunca é presumida, resultando da lei ou da vontade das partes, assinale a assertiva incorreta com relação às pessoas solidárias pelo cumprimento das obrigações para com a Seguridade Social decorrentes de obra.