Questões de Concurso

Para analista de finanças e controle

Foram encontradas 1.028 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Disponível em:<https://assets.almanaquesos.com/wpcontent/uploads/ 2018/06/sos-menos_plastico.jpg.>

Disponível em:<https://assets.almanaquesos.com/wpcontent/uploads/ 2018/06/sos-menos_plastico.jpg.>

Disponível em:<https://assets.almanaquesos.com/wpcontent/uploads/ 2018/06/sos-menos_plastico.jpg.>

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum possivelmente gerou 1 kg de lixo plástico. Um italiano gera a mesma quantia em cinco dias e alguém que mora na Indonésia, em dez. No Brasil, menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum

possivelmente gerou 1 kg de lixo plástico. Um

italiano gera a mesma quantia em cinco dias e

alguém que mora na Indonésia, em dez. No Brasil,

menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum

possivelmente gerou 1 kg de lixo plástico. Um

italiano gera a mesma quantia em cinco dias e

alguém que mora na Indonésia, em dez. No Brasil,

menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum

possivelmente gerou 1 kg de lixo plástico. Um

italiano gera a mesma quantia em cinco dias e

alguém que mora na Indonésia, em dez. No Brasil,

menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum

possivelmente gerou 1 kg de lixo plástico. Um

italiano gera a mesma quantia em cinco dias e

alguém que mora na Indonésia, em dez. No Brasil,

menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum

possivelmente gerou 1 kg de lixo plástico. Um

italiano gera a mesma quantia em cinco dias e

alguém que mora na Indonésia, em dez. No Brasil,

menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

Considerando o Texto 1, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) O acento grave indicativo de crase está corretamente empregado no trecho “[...] os países se comprometeram, em 1987, à proteção da camada de ozônio”. A crase é obrigatória nesses casos em que o termo regente exige preposição “a” posposta, e o termo regido admite o artigo feminino anteposto.

( ) Em “[...] os países se comprometeram, em 1987, à proteção da camada de ozônio”, o acento grave indicativo de crase foi incorretamente empregado, porque não ocorre crase diante de verbo.

( ) Em “[...] a partir da interrupção no uso de substâncias [...]”, não houve a necessidade de empregar o acento grave indicativo de crase, pois esse uso é facultativo em locuções conjuntivas como “a partir da”.

TEXTO 1

Brasil é um dos maiores consumidores de plástico,

mas só recicla 2% do total

Entre os entraves para melhorar o índice estão a falta de incentivos e de infraestrutura, além da baixa qualidade dos produtos reciclados

Na última semana, um brasileiro comum

possivelmente gerou 1 kg de lixo plástico. Um

italiano gera a mesma quantia em cinco dias e

alguém que mora na Indonésia, em dez. No Brasil,

menos de 2% desse plástico será reciclado.

Os dados fazem parte de um estudo da WWF lançado na noite desta segunda (4). A organização fez um levantamento de pesquisas relacionadas ao plástico e elaborou um relatório que aponta o crescimento desse tipo de resíduo e sugere possíveis caminhos para solucionar a questão.

Os números do plástico são enormes. Nos oceanos há perto de 300 milhões de toneladas (o que equivale a cerca de 11 trilhões de garrafas plásticas de 500 ml). E essa estimativa não leva em conta o lixo terrestre. Daqui a 11 anos, em 2030, o total de lixo plástico poderá ter dobrado.

Em 2016, 396 milhões de toneladas de plástico virgem foram produzidos —cerca de 53 kg por pessoa. Parte desses produtos se tornou lixo, especialmente nos quatro países maiores poluentes: Estados Unidos, China, Índia e Brasil.

Somente uma pequena parcela desse lixo é devidamente manejado e reciclado. Por aqui, a reciclagem é inferior a 2%, o menor valor entre os líderes em produção de detritos. Nos EUA o valor chega a 35%; na China, 22%; na Índia, 6%.

Considerando o mundo inteiro, cerca de 20% do plástico é coletado para reciclagem, mas isso não significa que ele realmente o terá esse destino honroso. Segundo o estudo da WWF, na Europa, por exemplo, menos da metade do material é reaproveitado.

A baixa qualidade de produtos feitos com o material reciclado, seu baixo valor de mercado e a possível presença de contaminação atrapalham a expansão da atividade.

Um tratado internacional pode ser o início da solução, segundo Anna Carolina Lobo, coordenadora da WWF-Brasil. A organização defende um caminho semelhante ao protocolo de Montreal. Nele, os países se comprometeram, em 1987, à proteção da camada de ozônio a partir da interrupção no uso de substâncias que a destroem (a deterioração da camada aumenta o índice de radiação e, consequentemente, as chances de câncer de pele, além de agredir florestas e prejudicar a atividade agropecuária).

Adaptado de:<https://www1.folha.uol.com.br/ambiente/2019/03/brasil-e-um-dos-maiores-consumidores-de-plastico-mas-so-recicla-2-do-total.shtml>

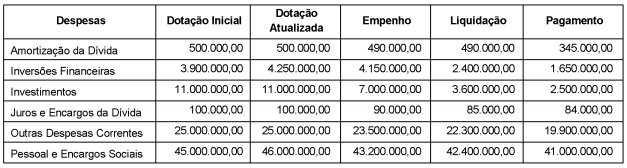

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,

A Lei Orçamentária Anual - LOA referente ao exercício financeiro de 2017 de um ente público estadual contém um dispositivo que autoriza a abertura de créditos suplementares até o limite de 15% da Receita Corrente prevista na referida lei que foi R$ 850.000.000,00. Tal limite não havia sido utilizado até o dia 28/04/2017.

No dia 31/01/2017, o chefe do Poder Executivo estadual assinou um convênio com a União no âmbito do Sistema Único de Saúde para a construção de um hospital especializado em transplantes. O período de execução da obra é de 03/07/2017 a 31/12/2020, sendo que o ente público estadual deveria realizar uma despesa orçamentária de R$2.600.000,00 no exercício financeiro de 2017. Todavia, a LOA referente a 2017 não apresentava créditos e dotações específicos para despesas com investimentos.

Para a realização da despesa orçamentária referente à construção do hospital, em 28/04/2017, o limite estabelecido na LOA