Questões de Concurso

Para regulador de serviços públicos

Foram encontradas 358 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955835

Contabilidade Geral

Mensalmente, a concessionária do serviço de saneamento

público deve fazer o reconhecimento da taxa de fiscalização

do serviço público de saneamento básico (TFS) e da taxa de

fiscalização dos usos dos recursos hídricos (TFU), que se

referem aos encargos setoriais pagos à Agência Reguladora,

por conta do contrato de concessão de serviço público

celebrado com a agência. O Plano de Contas Regulatório

classifica tais eventos como

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955834

Contabilidade Geral

Em determinado período, a taxa de fiscalização do serviço

público de saneamento básico (TFS) e a taxa de fiscalização

dos usos dos recursos hídricos (TFU), relativas aos encargos

setoriais pagos à agência reguladora pela concessionária

desses serviços no Distrito Federal, somaram o valor de

$ 5.915. No mesmo período, a mesma empresa

disponibilizou os seguintes dados referentes ao respectivo

desempenho:

• receita de serviços de abastecimento de água de $ 76.230;

• receita de serviços de esgotamento sanitário de $ 64.920;

• impostos indiretos (Cofins e Pasep) de $ 5.115;

• custo dos serviços prestados de $ 82.310; e

• receitas financeiras de $ 51.063.

Considerando exclusivamente os dados fornecidos, o lucro bruto dessa empresa foi de

• receita de serviços de abastecimento de água de $ 76.230;

• receita de serviços de esgotamento sanitário de $ 64.920;

• impostos indiretos (Cofins e Pasep) de $ 5.115;

• custo dos serviços prestados de $ 82.310; e

• receitas financeiras de $ 51.063.

Considerando exclusivamente os dados fornecidos, o lucro bruto dessa empresa foi de

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955833

Contabilidade Pública

De acordo com o Manual de Contabilidade Regulatória da

Concessionária de Serviços Públicos de Abastecimento de

Água e Esgotamento Sanitário do Distrito Federal, os valores

gastos pela concessionária nos bens que são empregados, de

modo exclusivo e permanente, na consecução do objeto da

outorga para o serviço público concedido, tanto os valores

despendidos na construção, na implantação ou na melhoria

da infraestrutura ligada ao abastecimento de água, como

também os aplicados nas instalações necessárias para o

abastecimento de água, devem ser contabilizados como

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955832

Contabilidade Pública

Atualmente a Adasa é a agência reguladora do contrato de

concessão do serviço de abastecimento de água e saneamento

básico para a população do Distrito Federal. Na empresa

concessionária, os bens vinculados à concessão em

construção, previstos no contrato, após a conclusão da obra,

devem ser classificados como ativos

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955831

Contabilidade Pública

A criação do Manual de Contabilidade Regulatória e Plano

de Contas Regulatório tem como objetivo possibilitar que a

concessionária forneça informações requeridas nos contratos

de concessão, tanto ao regulador quanto aos órgãos

reguladores a respeito de suas atividades e ações. No caso

específico da Adasa, os referidos documentos devem ser

aprovados por

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955830

Contabilidade Pública

Acerca do Sistema Integrado de Gestão Governamental

(SIGGo), que contém informações relativas à execução

orçamentária, financeira, patrimonial e contábil de todos os

órgãos do Governo do Distrito Federal (DF), assinale a

alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955829

Contabilidade Pública

No que se refere aos regimes da contabilidade aplicada ao

setor público, evidenciam-se o regime orçamentário

(consagrado no art. 35 da Lei nº 4.320/1964) e o regime

contábil de competência (patrimonial). O critério adotado

para o reconhecimento da variação patrimonial aumentativa

decorrente de receita tributária é a (o)

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955828

Contabilidade Pública

Considere hipoteticamente um suprimento de fundos feito a

servidor para atender a despesas eventuais, cujos recursos

não utilizados foram devolvidos no mesmo exercício da

concessão.

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955827

Contabilidade Pública

No que se refere à despesa orçamentária, assinale a

alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

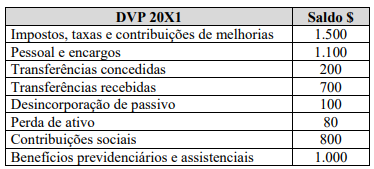

Q1955826

Contabilidade Pública

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955825

Contabilidade Pública

O balanço orçamentário de um ente público apresentou, no

final do exercício, os saldos a seguir.

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955824

Contabilidade Pública

A estrutura do Plano de Contas Aplicado ao Setor Público

(PCASP) possui oito classes agrupadas de acordo com a

natureza da informação contábil, e suas contas são

identificadas por códigos com sete níveis de desdobramento,

compostos por nove dígitos. As contas do 2º nível – inscrição

de restos a pagar e execução de restos a pagar – são contas de

natureza de informação

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955823

Contabilidade Pública

Passivo contingente é uma obrigação, possível ou presente,

resultante de eventos passados. Em relação a uma obrigação

possível, assinale a alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955822

Contabilidade Pública

Se o valor justo líquido das despesas de venda de um ativo

imobilizado for maior que o seu valor em uso, porém menor que

o seu valor contábil, o ativo será objeto de redução ao valor

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955821

Contabilidade Pública

Considere os saldos a seguir, extraídos do balanço

patrimonial de um ente público, elaborado conforme o

art. 105 da Lei nº 4.320/1964.

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955820

Direito Tributário

O Estado tem o direito legal de exigir dos cidadãos os

recursos essenciais para sua manutenção, garantido pela

Constituição Federal, que estabelece competência tributária

para cada um dos níveis de governo e do Distrito Federal

(DF). No que tange a esse assunto, assinale a alternativa que

corresponde a tributo que o DF pode instituir.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955819

Análise de Balanços

Determinada sociedade empresarial encerrou o primeiro

trimestre de 2022 com lucro e informou aos seus 2.500

acionistas um resultado para o período de $ 3,00 por ação

(LPA). Da análise dos demonstrativos contábeis apurou-se

um ROE (return on equity) de 16,3% e que os alocadores de

recursos de longo prazo colocaram, na empresa, 1,71 reais

para cada real investido pelos sócios. A empresa possui

liquidez corrente de 1,53 por possuir um ativo circulante

(AC) da ordem de $ 79.367. Considerando exclusivamente

esses dados, assinale a alternativa que indica a estimativa do

ativo total (AT) da companhia.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955818

Contabilidade de Custos

Certa sociedade industrial utiliza os métodos de custeio por

absorção e de custeio variável para subsidiar a tomada de

decisões em seu processo de análise de formação do

resultado, cuja área de controle forneceu os seguintes dados

primários:

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955817

Contabilidade Geral

O extrato de uma série de transações de determinada

sociedade empresária foi disponibilizado a seguir.

• Faturamento de vendas de produtos de junho Xo, no valor de $ 600.000,00, sendo 33,33% à vista e o restante dividido em seis parcelas.

• Recebimento do valor de $ 100.000,00 do cliente “A”, em junho de Xo, referente a um adiantamento para aquisição de produtos que serão entregues em novembro de Xo.

• Em maio de Xo, com o cliente “A”, a empresa fez um contrato de prestação de serviço no valor de $ 25.000,00. Este valor será pago somente após a conclusão total do serviço. Mas, ao final de junho de Xo, verificou-se que 30% do serviço já tinha sido prestado.

• IPI sobre as vendas de competência do período junho Xo de $ 54.000,00.

• ICMS sobre as vendas de competência do período junho Xo igual a $ 72.000,00.

• Devolução de vendas à vista do período junho Xo, equivalente a $ 6.300,00.

Com base exclusivamente nas informações fornecidas, a receita líquida apropriada, em junho Xo, foi de

• Faturamento de vendas de produtos de junho Xo, no valor de $ 600.000,00, sendo 33,33% à vista e o restante dividido em seis parcelas.

• Recebimento do valor de $ 100.000,00 do cliente “A”, em junho de Xo, referente a um adiantamento para aquisição de produtos que serão entregues em novembro de Xo.

• Em maio de Xo, com o cliente “A”, a empresa fez um contrato de prestação de serviço no valor de $ 25.000,00. Este valor será pago somente após a conclusão total do serviço. Mas, ao final de junho de Xo, verificou-se que 30% do serviço já tinha sido prestado.

• IPI sobre as vendas de competência do período junho Xo de $ 54.000,00.

• ICMS sobre as vendas de competência do período junho Xo igual a $ 72.000,00.

• Devolução de vendas à vista do período junho Xo, equivalente a $ 6.300,00.

Com base exclusivamente nas informações fornecidas, a receita líquida apropriada, em junho Xo, foi de

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955816

Contabilidade Geral

Conforme a NBC TG 23 (R2), os usuários das

demonstrações contábeis devem ter a possibilidade de

comparar as demonstrações contábeis da entidade, ao longo

do tempo, para identificar tendências na sua posição

patrimonial e financeira, no seu desempenho e nos seus

fluxos de caixa. Por isso, devem ser aplicadas as mesmas

políticas contábeis em cada período e de um período para o

outro. A esse respeito, constitui uma mudança na política

contábil a (o)