Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1301444

Contabilidade Geral

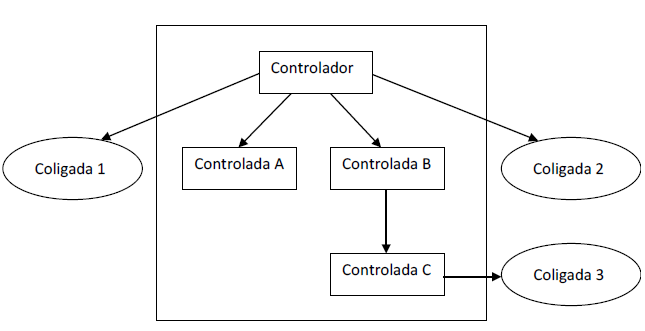

A entidade controladora detém o controle das entidades A, B e C e exerce influência

significativa sobre as coligadas 1 e 2. A controlada C exerce influência significativa

sobre a coligada 3, conforme quadro abaixo:

Considerando a situação acima, assinale a opção INCORRETA.

Considerando a situação acima, assinale a opção INCORRETA.

Q1301443

Contabilidade Geral

A classificação de um arrendamento como mercantil financeiro depende da essência

da transação. São exemplos de situações que, individualmente ou em conjunto,

levariam um arrendamento mercantil a ser classificado como arrendamento mercantil

financeiro. Sobre esse assunto, assinale a opção INCORRETA.

Q1301442

Contabilidade Geral

A Deliberação CVM n.º 676/12 trata da apresentação do conjunto completo das

demonstrações contábeis. A Companhia ABC, de capital aberto, preparou e divulgou

a demonstração do valor adicionado – DVA. Neste caso, como o auditor independente

deve tratar em seu relatório a opinião sobre a DVA?

Q1301441

Auditoria

De acordo com a NBC TA 402 – Considerações de Auditoria para a Entidade que Utiliza

Organização Prestadora de Serviços, para fins desta norma de auditoria, assinale a

opção INCORRETA.

Q1301440

Contabilidade Geral

A Deliberação CVM n.º 684/12, trata da evidenciação de instrumentos financeiros e

identifica, entre outras, as atividades que geram exposição ao risco de crédito e a

correspondente exposição máxima ao risco de crédito. Em relação a esse assunto,

assinale a opção INCORRETA.

Q1301439

Contabilidade Geral

A Instrução CVM n.º 527/12 define parâmetros para a divulgação voluntária de

informações de natureza não contábil denominadas: LAJIDA - Lucro Antes dos

Juros, Impostos sobre Renda incluindo Contribuição Social sobre o Lucro Líquido,

Depreciação e Amortização e LAJIR - Lucro antes dos Juros e Impostos sobre a Renda

incluindo Contribuição Social sobre o Lucro Líquido. Em relação a esse assunto,

assinale a opção CORRETA.

Q1301438

Contabilidade Geral

Com relação ao Parecer de Orientação n.º 37/11 da CVM, que apresenta e ressalta os

conceitos de representação verdadeira e apropriada (true and fair view) e da primazia

da essência sobre a forma no ordenamento contábil brasileiro, assinale a opção que

NÃO corresponde ao contexto da norma emitida pelo regulador:

Q1301437

Auditoria

Na troca do auditor independente de companhia aberta, conforme Instrução CVM n.°

308/99, a comunicação à Comissão de Valores Mobiliários deverá ser efetuada:

Q1301436

Contabilidade Geral

Com relação ao Art. 13 da Instrução CVM n.º 358/02, assinale a opção INCORRETA.

Q1301435

Auditoria

A NBC TA 600 - Considerações Especiais – Auditorias de Demonstrações Contábeis

de Grupos, inclui o Trabalho dos Auditores dos Componentes. Considerando esse

assunto, assinale a opção que apresenta o aspecto que NÃO deve fazer parte das

instruções do auditor do grupo ao auditor do componente no caso de uma auditoria

das demonstrações contábeis.

Q1301434

Auditoria

De acordo com a NBC TA 610 – Utilização do Trabalho da Auditoria Interna, para

determinar se é provável que o trabalho dos auditores internos é adequado para os

fins da auditoria, o auditor independente deve avaliar, EXCETO:

Q1301433

Auditoria

Em conformidade com a NBC TA Estrutura Conceitual, o risco do trabalho de

asseguração pode ser representado por componentes de risco. Abaixo está

apresentada a definição de alguns tipos de risco associados ao trabalho dos auditores

independentes. Sobre esse assunto, assinale a opção INCORRETA.

Q1301432

Auditoria

Com base na NBC TA Estrutura Conceitual, existe uma série de procedimentos e

avaliações a serem definidas no decorrer de um trabalho de asseguração razoável

ou limitada. Considerando esse assunto, assinale a opção INCORRETA.

Q1301431

Auditoria

Conforme é definido pela NBC TA Estrutura Conceitual, a confiabilidade da evidência

de auditoria é influenciada pela sua fonte e pela sua natureza. Das seguintes

condições, assinale a opção INCORRETA.

Q1301430

Contabilidade Geral

Venda faturada e não entregue equivale à modalidade de venda na qual a entrega

dos produtos é retardada a pedido do comprador, porém este detém a propriedade

e aceita a fatura. A receita será reconhecida, EXCETO:

Q1301429

Auditoria

Com relação aos procedimentos aplicáveis ao processo de avaliação para aceitação

ou continuidade do relacionamento com um cliente de auditoria, analise os seguintes

itens.

I. Avaliação da integridade dos principais proprietários e executivos da entidade. II. Competência e habilidade dos integrantes da própria equipe de auditoria para executar o trabalho. III. Análise das possíveis implicações de assuntos atuais ou levantados anteriormente que podem afetar o relacionamento. IV. Avaliação se a firma de auditoria e a administração da empresa auditada podem cumprir as exigências éticas requeridas pelas Normas Brasileiras de Contabilidade.

Assinale a opção CORRETA.

I. Avaliação da integridade dos principais proprietários e executivos da entidade. II. Competência e habilidade dos integrantes da própria equipe de auditoria para executar o trabalho. III. Análise das possíveis implicações de assuntos atuais ou levantados anteriormente que podem afetar o relacionamento. IV. Avaliação se a firma de auditoria e a administração da empresa auditada podem cumprir as exigências éticas requeridas pelas Normas Brasileiras de Contabilidade.

Assinale a opção CORRETA.

Q1301428

Contabilidade Geral

Assinale a opção INCORRETA.

Q1301427

Contabilidade Geral

Assinale a opção CORRETA. Quais dos custos abaixo devem ser reconhecidos no

imobilizado?

Q1301426

Contabilidade Geral

A empresa ALFA adquiriu um software específico para uso em uma máquina

controlada por computador. Assinale a opção que apresenta o grupo de contas onde

deve ser registrado o referido software.

Q1301425

Auditoria

Assinale a opção INCORRETA.