Questões de Concurso

Para auditor de controle interno

Foram encontradas 4.429 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052465

Administração Financeira e Orçamentária

Com relação ao Orçamento Plurianual, assinale V para a afirmativa

verdadeira e F para a falsa.

( ) Algumas entidades do setor público podem ter a opção de aprovar e publicar orçamentos plurianuais em vez dos orçamentos anuais.

( ) O orçamento plurianual é o orçamento aprovado para período maior do que um ano e não inclui a publicação de estimativas ou projeções futuras para períodos posteriores ao período a que se refere o orçamento.

( ) O orçamento plurianual não permite a transferência de dotações não utilizadas em determinado ano para períodos subsequentes.

As afirmativas são, respectivamente,

( ) Algumas entidades do setor público podem ter a opção de aprovar e publicar orçamentos plurianuais em vez dos orçamentos anuais.

( ) O orçamento plurianual é o orçamento aprovado para período maior do que um ano e não inclui a publicação de estimativas ou projeções futuras para períodos posteriores ao período a que se refere o orçamento.

( ) O orçamento plurianual não permite a transferência de dotações não utilizadas em determinado ano para períodos subsequentes.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052464

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes receitas

de capital: Alienação de bens imóveis: R$320.000; Integralização

do Capital Social: R$100.000; Remuneração das Disponibilidades

do Tesouro: R$400.000; Resultado do Banco Central: R$330.000;

Transferências de Pessoas Físicas: R$140.000; Transferências do

Exterior: R$210.000.

O montante assinalado como “Outras Receitas de Capital” da entidade será de

O montante assinalado como “Outras Receitas de Capital” da entidade será de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052463

Contabilidade Pública

De acordo com a NBC TSP 11 – Apresentação das Demonstrações

Contábeis, normalmente, as demonstrações contábeis são

elaboradas com o pressuposto de que a entidade terá

continuidade, permanecerá em operação e atenderá às suas

obrigações legais no futuro previsível.

A avaliação sobre se o pressuposto de continuidade é apropriado em uma entidade do setor público é realizada

A avaliação sobre se o pressuposto de continuidade é apropriado em uma entidade do setor público é realizada

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052462

Contabilidade Pública

Relacione os Balanços, de acordo com a Lei 4.320/64, com as suas

respectivas composições.

1. Balanço Orçamentário.

2. Balanço Financeiro.

3. Balanço Patrimonial.

( ) Demonstra o ativo financeiro e permanente, o passivo financeiro e permanente, o saldo patrimonial e as contas de compensação.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Demonstra a receita e a despesa orçamentárias e os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Assinale a alternativa que mostra a relação correta, de cima para baixo.

1. Balanço Orçamentário.

2. Balanço Financeiro.

3. Balanço Patrimonial.

( ) Demonstra o ativo financeiro e permanente, o passivo financeiro e permanente, o saldo patrimonial e as contas de compensação.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Demonstra a receita e a despesa orçamentárias e os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Assinale a alternativa que mostra a relação correta, de cima para baixo.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052461

Contabilidade Pública

Em relação ao Relatório Contábil de Propósito Geral das Entidades

do Setor Público (RCPG), analise as afirmações a seguir:

I. Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a.

II. Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil.

III. O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades no Setor Público, está correto o que se afirma em

I. Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público, aprimorando-a e favorecendo-a.

II. Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil.

III. O alcance da elaboração e divulgação da informação contábil estabelece o limite relacionado às transações e outros eventos e atividades que podem ser reportados nos RCPGs.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades no Setor Público, está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052460

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual - Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades no Setor Público, os usuários

dos relatórios contábeis de propósito geral das entidades do setor

público (RCPG) precisam de informações para subsidiar as

avaliações de algumas questões. Entre elas está o que se afirma a

seguir, com exceção de uma. Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047431

Direito Administrativo

A Lei Municipal nº 4.960/2022 dispõe sobre a aplicação da

Lei nº 14.133/2021 no âmbito da Administração Pública Municipal

de Macaé.

Nesse sentido, acerca da regulamentação dos agentes de contratação e da equipe de apoio tratada na referida lei municipal, analise as afirmativas a seguir.

I. A equipe de apoio deverá ser formada por, no máximo, três membros, devendo a maioria ser integrada preferencialmente por servidores efetivos dos quadros permanentes da Administração Pública de Macaé.

II. O agente de contratação e a equipe de apoio responderão solidariamente pelos atos praticados.

III. A designação do agente de contratação substituto deverá ocorrer no mesmo ato que nomear o agente de contratação e a equipe de apoio.

Está correto o que se afirma em

Nesse sentido, acerca da regulamentação dos agentes de contratação e da equipe de apoio tratada na referida lei municipal, analise as afirmativas a seguir.

I. A equipe de apoio deverá ser formada por, no máximo, três membros, devendo a maioria ser integrada preferencialmente por servidores efetivos dos quadros permanentes da Administração Pública de Macaé.

II. O agente de contratação e a equipe de apoio responderão solidariamente pelos atos praticados.

III. A designação do agente de contratação substituto deverá ocorrer no mesmo ato que nomear o agente de contratação e a equipe de apoio.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047428

Direito Administrativo

José, servidor da Secretaria de Obras do Município X, passou a

exercer diversos atos de fiscalização contratual sem que tenha

havido sua designação formal para a função de fiscal de contratos.

Os atos por ele praticados foram:

I. atestou e recebeu de materiais e serviços;

II. acompanhou a execução dos contratos;

III. rejeitou itens entregues pelo contratado, em razão de incompatibilidade com as especificações do objeto pactuado.

Acerca dos atos e das funções realizadas por José, assinale a afirmativa correta.

I. atestou e recebeu de materiais e serviços;

II. acompanhou a execução dos contratos;

III. rejeitou itens entregues pelo contratado, em razão de incompatibilidade com as especificações do objeto pactuado.

Acerca dos atos e das funções realizadas por José, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047426

Contabilidade Pública

Com vistas a conferir maior eficiência à execução orçamentária das

ações de um determinado Programa, o Ministério da Educação

descentralizou créditos para uma Universidade Federal, que é uma

unidade gestora integrante da estrutura daquele Ministério.

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047425

Contabilidade Pública

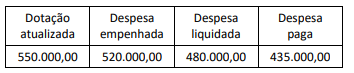

Considere que a execução orçamentária do órgão X tenha

apresentado, ao final do exercício, a seguinte composição (Valores

em R$):

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047421

Auditoria

Leia o trecho a seguir.

A primeira etapa da fase de planejamento dos trabalhos contempla um conjunto de ações relacionadas à estratégia global de auditoria. (...)

Nesse momento, o auditor se vale de todos os conhecimentos sobre gestão de riscos de auditoria (...)

VIEIRA, Laércio Mendes. Auditoria Contábil-Financeira no Setor Público. Ed. Gestão Pública, 2021, p.154.

No desenvolvimento da estratégia global de auditoria, deve-se observar a seguinte etapa:

A primeira etapa da fase de planejamento dos trabalhos contempla um conjunto de ações relacionadas à estratégia global de auditoria. (...)

Nesse momento, o auditor se vale de todos os conhecimentos sobre gestão de riscos de auditoria (...)

VIEIRA, Laércio Mendes. Auditoria Contábil-Financeira no Setor Público. Ed. Gestão Pública, 2021, p.154.

No desenvolvimento da estratégia global de auditoria, deve-se observar a seguinte etapa:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047419

Auditoria

Durante a execução de uma auditoria de conformidade, a equipe

de auditoria registrou, em determinado papel de trabalho, as

seguintes informações:

I. indicação da documentação obtida durante a auditoria para respaldar as opiniões e as conclusões da equipe;

II. indicação da medida a ser proposta ao gestor para corrigir as irregularidades identificadas.

Essas informações devem constar, respectivamente, dos campos (ou colunas) do seguinte papel de trabalho:

I. indicação da documentação obtida durante a auditoria para respaldar as opiniões e as conclusões da equipe;

II. indicação da medida a ser proposta ao gestor para corrigir as irregularidades identificadas.

Essas informações devem constar, respectivamente, dos campos (ou colunas) do seguinte papel de trabalho:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047418

Auditoria

Nos termos da ISSAI 100, o auditor seleciona o objeto e os critérios,

levando em consideração o risco e a materialidade e avalia e

mensura o objeto respectivo de acordo com esses critérios.

Esse tipo de trabalho é denominado

Esse tipo de trabalho é denominado

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047417

Auditoria

A ISSAI 100 estabelece os princípios fundamentais de Auditoria

para o setor público. A norma define os três tipos de auditoria que

poderão ser utilizados nas fiscalizações a cargo das Entidades de

Fiscalização Superiores (EFS).

Nesse sentido, associe os tipos de auditoria que estão na ISSAI 100 às respectivas definições.

Tipos de auditoria:

I. Auditoria Operacional. II. Auditoria de Conformidade. III. Auditoria Financeira.

( ) É o tipo de auditoria que foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento.

( ) É o tipo de auditoria realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

( ) É o tipo de auditoria que objetiva obter evidência de auditoria suficiente e apropriada para permitir ao auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Nesse sentido, associe os tipos de auditoria que estão na ISSAI 100 às respectivas definições.

Tipos de auditoria:

I. Auditoria Operacional. II. Auditoria de Conformidade. III. Auditoria Financeira.

( ) É o tipo de auditoria que foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento.

( ) É o tipo de auditoria realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

( ) É o tipo de auditoria que objetiva obter evidência de auditoria suficiente e apropriada para permitir ao auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047416

Análise de Balanços

Um analista calculou o grau de imobilização do patrimônio líquido

de uma sociedade empresária em 31/12/2024.

Assinale a opção que indica um fato cujo reconhecimento traz variação apenas no numerador do indicador, mas não no denominador.

Assinale a opção que indica um fato cujo reconhecimento traz variação apenas no numerador do indicador, mas não no denominador.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047414

Análise de Balanços

Uma loja de celulares aceitava pagamentos à vista ou parcelados,

em até doze vezes. Em janeiro de 2024, a loja passou a aceitar

somente pagamentos à vista.

O indicador de liquidez mais impactado por essa mudança foi o de liquidez

O indicador de liquidez mais impactado por essa mudança foi o de liquidez

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047411

Contabilidade Pública

Com relação à NBC TSP 13 – Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, analise a afirmação:

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047410

Contabilidade Pública

De acordo com a NBC TSP 11– Apresentação das Demonstrações

Contábeis, cada componente das demonstrações contábeis deve

ser identificado claramente.

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047409

Contabilidade Pública

A NBC TSP Estrutura Conceitual- Estrutura conceitual para

elaboração e divulgação de informação contábil de propósito geral

pelas entidades do setor público aplica-se, obrigatoriamente, às

entidades do setor público quanto à elaboração e divulgação dos

relatórios contábeis de propósito geral das entidades do setor

público

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047408

Contabilidade Pública

As notas explicativas devem divulgar a informação requerida pelas

normas, interpretações e comunicados técnicos que não tenha

sido apresentada nas demonstrações contábeis.

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja