Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 7.777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Provas:

FCC - 2003 - TRE-AM - Analista Judiciário − Área Administrativa

|

FCC - 2003 - TRE-AM - Analista Judiciário - Biblioteconomia |

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

FCC - 2003 - TRE-AM - Analista Judiciário - Medicina |

FCC - 2003 - TRE-AM - Analista Judiciário - Odontologia |

FCC - 2003 - TRE-AM - Analista Judiciário - Engenharia |

Q2256369

Português

Texto associado

Ninguém discordará, em sã consciência, da necessidade

de o Brasil passar por mudanças significativas em sua

legislação penal, tendo em vista adquirir um melhor instrumental

jurídico para combater algumas das nossas mais notórias

chagas sociais contemporâneas, quais sejam, o desrespeito à

vida humana, a violência desenfreada − principalmente (não só)

nas grandes concentrações urbanas − e, sobretudo, a crônica

impunidade. No entanto, a justa pressão social pela diminuição

dos assombrosos índices de violência e criminalidade não pode

dar margem a um atabalhoado processo de mudança das leis

penais, que abrigue contradições, inconstitucionalidades e até

efeitos contrários ao que se pretende. O Congresso Nacional e

toda a sociedade brasileira precisam estar atentos a projetos de

lei que, em lugar de combater o crime, podem se tornar

inteiramente contraproducentes, chegando a estimulá-lo. (...)

É preciso entender que o grande problema não é a

ausência ou o defeito da lei, mas sim a sua não observância, a

falta de sua aplicação e, no caso específico das execuções

penais, a falta de rigor no cumprimento integral das penas que

já existem. Por outro lado, há distorções fundamentais de

entendimento que têm estimulado a criminalidade, como é o

caso dos menores delinqüentes, cuja utilização por quadrilhas

de adultos como "autores" dos crimes é cada vez maior. A

situação "de menor", com base na proteção estabelecida pelo

Estatuto da Criança e do Adolescente, se transforma em

perfeito escudo da quadrilha, para fins de impunidade. A

experiência de outros países, que nos últimos anos têm obtido

êxito no combate à violência e à criminalidade, mostra que

muito mais importante do que criar uma nova lei é fazer cumprir,

com rigor, a já existente.

(O Estado de S. Paulo, A3, 05 de maio 2002)

(não só) (6a

linha do 1o

parágrafo)

O comentário entre parênteses deve ser entendido, considerando-se o contexto, como significando que a violência desenfreada

O comentário entre parênteses deve ser entendido, considerando-se o contexto, como significando que a violência desenfreada

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Provas:

FCC - 2003 - TRE-AM - Analista Judiciário - Área Judiciária

|

FCC - 2003 - TRE-AM - Analista Judiciário − Área Administrativa |

FCC - 2003 - TRE-AM - Analista Judiciário - Biblioteconomia |

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

FCC - 2003 - TRE-AM - Analista Judiciário - Medicina |

FCC - 2003 - TRE-AM - Analista Judiciário - Odontologia |

FCC - 2003 - TRE-AM - Analista Judiciário - Engenharia |

Q2256368

Português

Texto associado

Ninguém discordará, em sã consciência, da necessidade

de o Brasil passar por mudanças significativas em sua

legislação penal, tendo em vista adquirir um melhor instrumental

jurídico para combater algumas das nossas mais notórias

chagas sociais contemporâneas, quais sejam, o desrespeito à

vida humana, a violência desenfreada − principalmente (não só)

nas grandes concentrações urbanas − e, sobretudo, a crônica

impunidade. No entanto, a justa pressão social pela diminuição

dos assombrosos índices de violência e criminalidade não pode

dar margem a um atabalhoado processo de mudança das leis

penais, que abrigue contradições, inconstitucionalidades e até

efeitos contrários ao que se pretende. O Congresso Nacional e

toda a sociedade brasileira precisam estar atentos a projetos de

lei que, em lugar de combater o crime, podem se tornar

inteiramente contraproducentes, chegando a estimulá-lo. (...)

É preciso entender que o grande problema não é a

ausência ou o defeito da lei, mas sim a sua não observância, a

falta de sua aplicação e, no caso específico das execuções

penais, a falta de rigor no cumprimento integral das penas que

já existem. Por outro lado, há distorções fundamentais de

entendimento que têm estimulado a criminalidade, como é o

caso dos menores delinqüentes, cuja utilização por quadrilhas

de adultos como "autores" dos crimes é cada vez maior. A

situação "de menor", com base na proteção estabelecida pelo

Estatuto da Criança e do Adolescente, se transforma em

perfeito escudo da quadrilha, para fins de impunidade. A

experiência de outros países, que nos últimos anos têm obtido

êxito no combate à violência e à criminalidade, mostra que

muito mais importante do que criar uma nova lei é fazer cumprir,

com rigor, a já existente.

(O Estado de S. Paulo, A3, 05 de maio 2002)

O argumento mais importante utilizado no editorial é:

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Provas:

FCC - 2003 - TRE-AM - Analista Judiciário - Área Judiciária

|

FCC - 2003 - TRE-AM - Analista Judiciário − Área Administrativa |

FCC - 2003 - TRE-AM - Analista Judiciário - Biblioteconomia |

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

FCC - 2003 - TRE-AM - Analista Judiciário - Medicina |

FCC - 2003 - TRE-AM - Analista Judiciário - Odontologia |

FCC - 2003 - TRE-AM - Analista Judiciário - Engenharia |

Q2256367

Português

Texto associado

Ninguém discordará, em sã consciência, da necessidade

de o Brasil passar por mudanças significativas em sua

legislação penal, tendo em vista adquirir um melhor instrumental

jurídico para combater algumas das nossas mais notórias

chagas sociais contemporâneas, quais sejam, o desrespeito à

vida humana, a violência desenfreada − principalmente (não só)

nas grandes concentrações urbanas − e, sobretudo, a crônica

impunidade. No entanto, a justa pressão social pela diminuição

dos assombrosos índices de violência e criminalidade não pode

dar margem a um atabalhoado processo de mudança das leis

penais, que abrigue contradições, inconstitucionalidades e até

efeitos contrários ao que se pretende. O Congresso Nacional e

toda a sociedade brasileira precisam estar atentos a projetos de

lei que, em lugar de combater o crime, podem se tornar

inteiramente contraproducentes, chegando a estimulá-lo. (...)

É preciso entender que o grande problema não é a

ausência ou o defeito da lei, mas sim a sua não observância, a

falta de sua aplicação e, no caso específico das execuções

penais, a falta de rigor no cumprimento integral das penas que

já existem. Por outro lado, há distorções fundamentais de

entendimento que têm estimulado a criminalidade, como é o

caso dos menores delinqüentes, cuja utilização por quadrilhas

de adultos como "autores" dos crimes é cada vez maior. A

situação "de menor", com base na proteção estabelecida pelo

Estatuto da Criança e do Adolescente, se transforma em

perfeito escudo da quadrilha, para fins de impunidade. A

experiência de outros países, que nos últimos anos têm obtido

êxito no combate à violência e à criminalidade, mostra que

muito mais importante do que criar uma nova lei é fazer cumprir,

com rigor, a já existente.

(O Estado de S. Paulo, A3, 05 de maio 2002)

Na opinião do editorialista,

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255101

Auditoria

O auditor independente João foi contratado pela corretora

de valores do Banco Crescimento S.A. para analisar demonstrações contábeis de empresas, fornecendo aos

clientes do banco relatórios econômicos e financeiros com

indicativos para compra e venda de ações. Considerando

que na firma de auditoria na qual trabalhava anteriormente, o mesmo era o responsável pela auditoria de 30%

das empresas do mercado financeiro, pode-se afirmar que

João:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255100

Auditoria

A empresa Previdência S.A. contratou atuário autônomo

para refazer os cálculos de seus planos de aposentadoria,

utilizando uma nova tábua de mortalidade. O auditor ao

concluir seus trabalhos ressalva o parecer, em decorrência de divergências relativas aos critérios adotados pelo

atuário. Assim o auditor poderá:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255099

Auditoria

Com relação à utilização de técnicas de amostragem pelo

auditor, pode-se afirmar que:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255098

Auditoria

A relevância no processo de auditoria deve ser considerada pelo auditor EXCETO quando da

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255097

Auditoria

Ao analisar a continuidade da empresa, o auditor se deparou com três eventos:

I. A empresa não está conseguindo renegociar e alongar o perfil de suas dívidas, estando com os empréstimos de curto prazo vencidos.

II. A empresa é de capital aberto, mas não tem apresentado à CVM suas demonstrações contábeis e os relatórios obrigatórios.

III. O engenheiro responsável pelas fórmulas dos produtos pediu demissão, tendo a empresa procurado por substituto a mais de oito meses.

Pode-se afirmar que respectivamente as situações acima representam, segundo as normas do CFC, indicadores:

I. A empresa não está conseguindo renegociar e alongar o perfil de suas dívidas, estando com os empréstimos de curto prazo vencidos.

II. A empresa é de capital aberto, mas não tem apresentado à CVM suas demonstrações contábeis e os relatórios obrigatórios.

III. O engenheiro responsável pelas fórmulas dos produtos pediu demissão, tendo a empresa procurado por substituto a mais de oito meses.

Pode-se afirmar que respectivamente as situações acima representam, segundo as normas do CFC, indicadores:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255096

Auditoria

Fundamentado no conceito de fraude e de erro estabelecido pelo Conselho Federal de Contabilidade:

I. O setor financeiro da empresa contratou empréstimo com carência de um ano, com juros de 4% a.a. e a analista do setor, cadastrou no sistema de reconhecimento dos encargos financeiros 4% ao mês, fazendo com que o sistema reconhece-se contabilmente, juros durante os doze meses na contabilidade da empresa, reduzindo o seu resultado.

II. O Diretor de Recursos Humanos da Empresa, tendo que contabilizar a saída de valores para o pagamento de funcionário, não registrado na empresa, efetuou um adiantamento de viagem em seu nome para obter os recursos do pagamento. Posteriormente baixou o adiantamento com notas de combustível e de táxi, visto que o seu cargo tem o benefício de reembolso destas despesas.

III. O almoxarifado recebeu ordens do departamento de faturamento/vendas, para agilizar a entrega de mercadorias ao consumidor em situações que o cliente não deseje levar a nota fiscal, recomendando que aquela unidade administrativa, guarde o documento e utilize-o para outra venda posterior, economizando assim tempo e gastos com impressos.

Estas afirmações referem-se, respectivamente, a

I. O setor financeiro da empresa contratou empréstimo com carência de um ano, com juros de 4% a.a. e a analista do setor, cadastrou no sistema de reconhecimento dos encargos financeiros 4% ao mês, fazendo com que o sistema reconhece-se contabilmente, juros durante os doze meses na contabilidade da empresa, reduzindo o seu resultado.

II. O Diretor de Recursos Humanos da Empresa, tendo que contabilizar a saída de valores para o pagamento de funcionário, não registrado na empresa, efetuou um adiantamento de viagem em seu nome para obter os recursos do pagamento. Posteriormente baixou o adiantamento com notas de combustível e de táxi, visto que o seu cargo tem o benefício de reembolso destas despesas.

III. O almoxarifado recebeu ordens do departamento de faturamento/vendas, para agilizar a entrega de mercadorias ao consumidor em situações que o cliente não deseje levar a nota fiscal, recomendando que aquela unidade administrativa, guarde o documento e utilize-o para outra venda posterior, economizando assim tempo e gastos com impressos.

Estas afirmações referem-se, respectivamente, a

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255095

Auditoria

A empresa Confiança S.A. com uma inadimplência

de 2,5% por mês suspendeu as vendas com pagamentos

em cheques. No entanto, referida atitude afetou o faturamento em menos 10% no mês. Considerando que sua

margem de lucro é de 30% sobre o faturamento total, o

auditor, com base nestes dados, pode afirmar que este

procedimento é

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255094

Administração Financeira e Orçamentária

A observância da Lei Complementar 101/2000 é obrigatória para a União, os Estados, o Distrito Federal, os

Municípios, as respectivas administrações diretas, fundos,

autarquias, fundações e empresas estatais dependentes.

Esta Lei conceitua como empresa estatal dependente a

entidade

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255093

Contabilidade Pública

NÃO corresponde ao planejamento orçamentário:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255092

Contabilidade Geral

A entidade Iporanga apura seu resultado pelo regime

contábil de caixa. Considerando as receitas e despesas

abaixo, o resultado em 20X5 é

Em R$ Receita de 20X4 recebida em 20X5 25.000 Receita de 20X5 recebida em 20X5 20.000 Despesa de 20X5 paga em 20X5 15.000 Despesa de 20X4 paga em 20X5 5.000

Em R$ Receita de 20X4 recebida em 20X5 25.000 Receita de 20X5 recebida em 20X5 20.000 Despesa de 20X5 paga em 20X5 15.000 Despesa de 20X4 paga em 20X5 5.000

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255091

Administração Financeira e Orçamentária

NÃO corresponde a procedimentos de transparência e/ou de controle exigidos na Lei de Responsabilidade Fiscal:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255090

Contabilidade Pública

É característica dos créditos adicionais Especiais:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255089

Contabilidade Pública

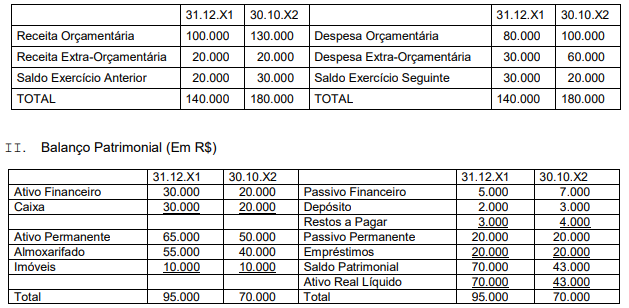

Considere o estabelecido pela Lei no 4.320/64 e os dados da Prefeitura do Município de Beija Flor Dourado fornecidos abaixo.

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255088

Administração Financeira e Orçamentária

O Princípio orçamentário que está relacionado com a afirmação: É vedada a vinculação de impostos a órgãos e despesas, é o

da

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255087

Contabilidade Pública

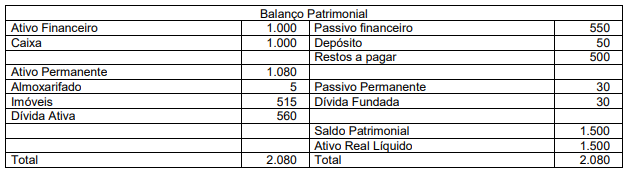

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

Na Demonstração das Variações Patrimoniais de 2005, a soma das Variações Ativas Resultantes da Execução Orçamentária

com as Variações Ativas Independentes da Execução Orçamentária resultou no montante, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255086

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

No Balanço Patrimonial de 31.12.05 o saldo patrimonial foi, em R$ de,

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255085

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

Ao final de 2005 o valor de Restos a Pagar, em R$, é