Questões de Concurso Para analista contábil

Foram encontradas 2.839 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348288

Contabilidade Geral

Com relação à demonstração do valor

adicionado – DVA, analise as informações a

seguir.

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

III. As informações contidas na DVA derivam das contas apresentadas no balanço patrimonial da empresa. Existe, portanto, uma estreita vinculação entre as duas demonstrações.

IV. O Conselho Federal de Contabilidade - CFC e demais órgão reguladores desenvolveram um modelo para a apresentação da DVA de empresas mercantis e prestadoras de serviços. No entanto, outras empresas como seguradoras e instituições financeiras e bancárias, ainda não possuem um modelo próprio para apresentação da DVA, sendo impraticável a apresentação desse relatório contábil.

Estão corretas as afirmativas:

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

III. As informações contidas na DVA derivam das contas apresentadas no balanço patrimonial da empresa. Existe, portanto, uma estreita vinculação entre as duas demonstrações.

IV. O Conselho Federal de Contabilidade - CFC e demais órgão reguladores desenvolveram um modelo para a apresentação da DVA de empresas mercantis e prestadoras de serviços. No entanto, outras empresas como seguradoras e instituições financeiras e bancárias, ainda não possuem um modelo próprio para apresentação da DVA, sendo impraticável a apresentação desse relatório contábil.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348287

Contabilidade Geral

Com relação à Demonstração dos Fluxos de

Caixa, assinale a alternativa incorreta.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348286

Contabilidade Geral

A lei 12.249 de 11.06.2010, é um marco

importante para a classe contábil. A referida lei

alterou os Decretos-Leis nºs 9.295 / 1946 e 1.040/

1969. A esse respeito, analise as afirmativas

abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, é exercida única e exclusivamente pelo Conselho Federal de Contabilidade - CFC.

( ) Cabe ao Conselho Federal de Contabilidade CFC regular acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada; e editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.

( ) É permitido aos profissionais de contabilidade exercerem a profissão somente após a regular conclusão do curso de bacharelado em ciências contábeis, reconhecido pelo Ministério da Educação, aprovação em exame de suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos.

( ) Os técnicos em contabilidade que já estavam registrados em Conselho Regional de Contabilidade e os que vieram a fazê-lo até dezembro de 2.020, tiveram assegurado o seu direito ao exercício da profissão contábil.

( ) O profissional ou a organização contábil que executam serviços contábeis em mais de um estado são obrigados a comunicar previamente ao Conselho Regional de Contabilidade no qual são registrados o local onde serão executados os serviços.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, é exercida única e exclusivamente pelo Conselho Federal de Contabilidade - CFC.

( ) Cabe ao Conselho Federal de Contabilidade CFC regular acerca dos princípios contábeis, do Exame de Suficiência, do cadastro de qualificação técnica e dos programas de educação continuada; e editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.

( ) É permitido aos profissionais de contabilidade exercerem a profissão somente após a regular conclusão do curso de bacharelado em ciências contábeis, reconhecido pelo Ministério da Educação, aprovação em exame de suficiência e registro no Conselho Regional de Contabilidade a que estiverem sujeitos.

( ) Os técnicos em contabilidade que já estavam registrados em Conselho Regional de Contabilidade e os que vieram a fazê-lo até dezembro de 2.020, tiveram assegurado o seu direito ao exercício da profissão contábil.

( ) O profissional ou a organização contábil que executam serviços contábeis em mais de um estado são obrigados a comunicar previamente ao Conselho Regional de Contabilidade no qual são registrados o local onde serão executados os serviços.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348285

Contabilidade Geral

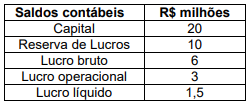

A tabela a seguir apresenta os saldos

contábeis de uma determinada empresa, no

encerramento de seu exercício social.

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

Assinale a alternativa correta que apresenta o ROE Return on Equity, também conhecido como Retorno do Patrimônio Líquido da empresa.

Ano: 2023

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2023 - EBSERH - Analista Administrativo - Contabilidade |

Q2348284

Contabilidade Pública

A Instrução Normativa da Receita Federal do

Brasil nº 2145 de 26.06.2023, que alterou a

Instrução Normativa nº 1234 de 11.01.2012,

determina que os órgãos da administração

pública federal e demais entidades das quais a

União, direta ou indiretamente, detenha a

maioria do capital social sujeito a voto, e que

recebam recursos do Tesouro Nacional e

estejam obrigadas a registrar sua execução

orçamentária e financeira no Sistema

Integrado de Administração Financeira do

Governo Federal (Siafi), faça a retenção dos

tributos incidentes sobre pagamentos

efetuados a pessoas jurídicas pelo

fornecimento de bens ou prestação de

serviços. Os impostos que devem ser retidos

são:

I. Imposto de Renda.

II. TFE Taxa de fiscalização do estabelecimento.

III. Contribuição Social sobre o Lucro Líquido CSLL.

IV. Contribuição para o Financiamento da Seguridade Social – Cofins.

V. Contribuição para o Pis / Pasep.

VI. Imposto sobre Circulação de Mercadorias e Serviços – ICMS.

Estão corretas as afirmativas:

I. Imposto de Renda.

II. TFE Taxa de fiscalização do estabelecimento.

III. Contribuição Social sobre o Lucro Líquido CSLL.

IV. Contribuição para o Financiamento da Seguridade Social – Cofins.

V. Contribuição para o Pis / Pasep.

VI. Imposto sobre Circulação de Mercadorias e Serviços – ICMS.

Estão corretas as afirmativas: