Questões de Concurso

Para analista contábil

Foram encontradas 2.709 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Atenção: use o Texto II a seguir para responder a próxima questão.

Texto II

“Vamos arranjar um nome inventado para a cidade: Maranguaia. E também um nome para o coronel: Juca Brito.

Mas que a cidade fique na sua paisagem verdadeira, com o pequeno córrego perene fertilizando um vale dentro de um mundo de léguas de caatinga, no fundo do sertão. E o coronel fique na sua varanda, cheia de gaiolas de passarinhos. Ali perto, enjaulados como feras, dois imensos cães dinamarqueses. Um campo para criação de ema. E – luxo estranho no sertão – pavões reais. Foi o que vimos na visita rápida, quando nosso carro entrou pelo parque da fazenda, entre juazeiros e tamarineiros.

O coronel Juca Brito é dono da casa, da cidade, do município, do

sertão, do mundo.”

(O coronel, 12/05/1951)

Assinale a afirmação correta sobre o entendimento das informações contidas nesse segmento.

Em 01/01/X1, o Governo Nacional transferiu sem ônus um imóvel para uma entidade de governo subnacional. O imóvel será alugado a terceiros, a preços de mercado.

Assinale a opção que indica a evidenciação do imóvel no Balanço Patrimonial da entidade e sua base mensuração, respectivamente, em 01/01/X1.

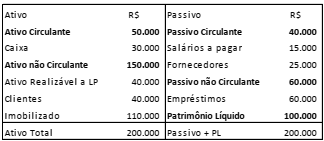

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/X0.

Assinale a opção que indica, respectivamente, o índice de

endividamento geral e o índice de composição do endividamento

da entidade, respectivamente, na data.

Em uma entidade comercial, o estoque para revenda representa 80% de seu ativo circulante.

Sobre os indicadores de liquidez dessa entidade, assiale a afirmativa correta.

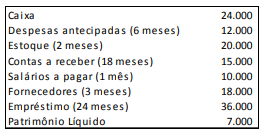

Uma entidade apresenta as seguintes contas, com o respectivo prazo esperado de realização, em seu balanço patrimonial em 31/12/X0:

Assinale a opção que indica o indicador de liquidez imediata da

entidade, em 31/12/X0.

Na elaboração de um parecer sobre a situação contábil de uma entidade, um analista realizou a análise horizontal e a análise vertical do balanço patrimonial e da demonstração do resultado do exercício e calculou indicadores de análise.

O analista observou que as mesmas conclusões da análise vertical da demonstração do resultado do exercício podem ser obtidas pela análise

Em 01/01/X1, uma entidade adquiriu um carro, para ser utilizado por seu diretor, por R$ 50.000, para pagamento no mês seguinte. No mesmo dia, ela pagou R$ 6.000 a título do seguro anual do carro.

Assinale a opção que indica a movimentação no balanço patrimonial da entidade, na data.

Uma entidade vende caixas com máscaras descartáveis.

Em 31/12/X0, ela tinha seis caixas em estoque, que era avaliado por R$ 180.

Em janeiro de X1, aconteceram os seguintes fatos:

• 05/01: compra de dez caixas por R$ 40 cada.

• 10/01: venda de oito caixas por R$ 70 cada.

• 18/01: compra de doze caixas por R$ 42 cada.

• 25/01: venda de seis caixas por R$ 70 cada.

Considerando que a entidade utiliza o método do custo médio ponderado móvel para avaliar seu estoque, assinale a opção que indica o valor do estoque final das máscaras, em 31/01/X1.

Em uma entidade, uma provisão para contingências foi mensurada considerando o valor presente para refletir o valor do dinheiro no tempo. Mensalmente, o saldo é atualizado para estar mais próximo do valor do pagamento. Deste modo, o valor contábil da provisão aumenta.

Nas demonstrações contábeis da empresa, a contrapartida do aumento da provisão deve ser reconhecida

Em relação ao reconhecimento de uma provisão, deve-se considerar alguns fatores para haver a contabilização.

Com base nisso, analise as afirmativas a seguir.

I. A entidade tem uma obrigação futura, legal ou não formalizada, como resultado de evento passado.

II. É possível a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Pode ser feita uma estimativa do valor confiável da obrigação.

Para haver reconhecimento de uma provisão, deve ocorrer

Em janeiro de X0, uma entidade que vende roupas recebeu uma encomenda de vestidos no valor de R$30.000. O valor foi recebido em duas parcelas iguais, em fevereiro e em março de X0. A entidade produziu os vestidos nos meses de março, abril e maio, sendo que a entrega foi feita em junho.

De acordo com o Regime de Competência, assinale a opção que indica a correta contabilização da receita pela entidade.