Questões de Concurso

Para analista - planejamento e orçamento

Foram encontradas 342 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O empenho da despesa é o ato emanado da autoridade competente que cria para o Estado uma obrigação de pagamento, sem registro de obrigação no passivo da entidade, no momento da emissão da nota de empenho.

Constitui uma receita extraorçamentária o pagamento de taxa ou contribuição efetuado por uma fundação a uma autarquia da mesma esfera de governo.

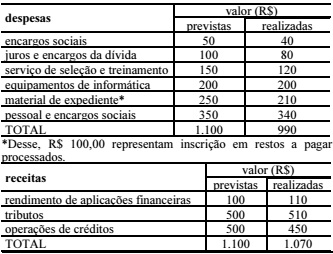

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumoadquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo, em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

O balanço patrimonial demonstrará passivo real a descoberto.

É permitido emitir uma mesma nota de empenho para reservar crédito orçamentário destinado a diversos pagamentos a serem feitos a credores diferentes.

Os registros contábeis da dívida ativa não incluem atualização monetária e juros de mora, que são registrados em contas específicas de natureza distinta das contas dos créditos de dívida ativa.

Os registros contábeis inerentes a uma receita orçamentária decorrente de operação de arrendamento mercantil financeiro não representam ingresso de recursos financeiros nos cofres do órgão público.

A atual normatização preceitua que são aplicáveis ao setor público os princípios contábeis da entidade, da continuidade, da oportunidade, do registro pelo valor original, da atualização monetária, da competência e da prudência.

Conforme a atual normatização da contabilidade aplicada ao setor público, os elementos patrimoniais são segregados no grupo circulante, realizável a longo prazo, e no grupo investimentos, imobilizado e diferido, com base em atributos de conversibilidade e exigibilidade.

A contabilidade governamental, direcionada ao controle patrimonial das entidades do setor público, promove o levantamento dos balanços gerais, sem foco nos resultados econômicos e financeiros, haja vista a ausência de finalidade de lucro.

O Sistema de Contabilidade Federal, cujo objetivo é o da evidenciação das variações patrimoniais aumentativas no momento da ocorrência do fato gerador dos créditos tributários, está concebido para o reconhecimento das receitas de acordo com o princípio da competência.

De acordo com a LRF, a administração pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

O relatório de gestão fiscal, instituído pelo artigo 54 da LRF, conterá a indicação de medidas corretivas quando os limites definidos na lei forem ultrapassados.

A LRF proíbe que, nos dois últimos anos do mandato, governadores e prefeitos antecipem receitas tributárias por meio de empréstimos de curto prazo, concedam aumento de salários e contratem novos servidores públicos.

Integra a dívida pública consolidada da União a dívida relativa à emissão de títulos de responsabilidade do BACEN.

A verificação do montante de créditos a serem comprometidos com o fornecedor faz parte do estágio da despesa denominado liquidação.

Se, em determinado órgão público, for empenhada despesa, em dezembro de 2013, data em que os bens forem entregues, mas com pagamento para janeiro de 2014, essa situação exemplificará os restos a pagar processados.

Segundo o Decreto n.º 93.872/1986, constituirá receita orçamentária a restituição de suprimento de fundos, ocorrida por falta de aplicação, parcial ou total, ou aplicação indevida, se recolhida após o encerramento do exercício.