Questões de Concurso

Para oficial - contabilidade

Foram encontradas 311 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os demonstrativos emitidos pela Contabilidade propiciam a tomada de decisões relacionadas com o andamento das atividades de uma empresa ou entidade. Acerca desses demonstrativos, analise as proposições abaixo.

I. Há despesas constantes do DRE (Demonstrativo do Resultado do Exercício) que não influenciam os totais do Fluxo de Caixa.

II. BV (Balancete de Verificação) e BP (Balanço Patrimonial) diferem pela não apresentação, no último, dos valores das contas de resultados.

III. No BV não há a preocupação com a apuração dos totais de saldos devedores ou credores das contas da empresa ou entidade.

IV. O lucro ou prejuízo, apurado no final do exercício, não influencia os valores constantes do BP (Balanço Patrimonial).

Está(ão) correta(s) apenas

A elaboração e a manutenção de um Plano de Contas deve orientar a escrituração dos registros e lançamentos contábeis a cargo de empresas ou outros tipos de organizações. Sobre o assunto, analise as proposições abaixo.

I. O elenco do Plano de Contas pode sofrer alterações exclusivamente entre o final de um e o início de novo período contábil.

II. Há empresas que devem obedecer a um esquema padronizado, de acordo com a regulamentação, apesar de, nos níveis inferiores das contas, poder controlar estrutura específica.

III. Toda a estrutura, ainda que bastante detalhada, de um Plano de Contas deve ser aprovada pelos stakeholders (partes interessadas) da empresa ou entidade.

IV. Apenas as entidades públicas estão desobrigadas do cumprimento dos requisitos apontados na assertiva (III), imediatamente anterior.

Está(ão) correta(s) apenas

I. A igualdade entre os ativos e os passivos é sempre verificada, dado que todos os investimentos da empresa foram feitos com base em capitais obtidos junto a terceiros ou com os próprios sócios ou acionistas.

II. A entidade ou empresa não pode apresentar um PL (Patrimônio Líquido) inferior ao valor registrado em seus passivos com terceiros.

III. Uma situação patrimonial em que os ativos são maiores do que os passivos com terceiros é considerada como estando a descoberto.

IV. Nem todos os lançamentos registrados na contabilidade afetam os valores do PL (Patrimônio Líquido) da organização.

Está(ão) correta(s) apenas

A revisão analítica inclui-se entre os procedimentos de auditoria, atendo-se a aspectos como:

I. análise, sem exceção, de todos os valores componentes dos demonstrativos financeiros.

II. comprovação da existência da transação.

III. observações pessoais dos auditores internos.

IV. avaliação da gestão, com base apenas no exame dos documentos comprobatórios das transações contábeis.

Está(ão) correta(s) apenas

O valor aplicado pela Administração Pública na despesa com pessoal deve obedecer a determinados limites. Conforme a LRF (Lei de Responsabilidade Fiscal):

I. a despesa total com pessoal é formada pela soma dos dispêndios da entidade pública, seja com os servidores ativos, ou com os inativos e os pensionistas.

II. não são computados, no total mencionado na assertiva imediatamente anterior, os valores relativos a mandatos eletivos.

III. com relação aos servidores militares, podem ser incluídos, conforme a lei em vigor no município, os valores das pensões e aposentadorias.

IV. não devem ser considerados, também, os valores dos contratos de terceirização de mão-de-obra.

Está(ão) correta(s) apenas

A Receita corrente líquida é o somatório das receitas de um ente governamental com a dedução dos valores das transferências constitucionais. Tal indicador

I. é o parâmetro central de controle da LRF (Lei de Responsabilidade Fiscal). II. torna possível a identificação das receitas efetivas da entidade pública em determinado período.

III. é utilizado como balizador dos valores do regime especial de pagamento de precatórios.

IV. é diferente da Receita corrente bruta pela depreciação, no período, dos valores do Imobilizado da entidade pública.

Está(ão) correta(s) apenas

Para a elaboração de seu orçamento, a administração pública adota o modelo de Orçamento-Programa. Com relação a essa modalidade, pode ser dito que

I. é baseado, prioritariamente, a partir das expectativas atuais dos agentes sociais e não dos programas e atividades previstos para a organização pública.

II. estabelece uma ligação entre o planejamento e as funções definidas para a entidade pública.

III. é o processo de quantificação das metas propostas nos variados planejamentos da administração pública.

IV. é adotado em maior número em países emergentes, que requerem uma maior coordenação de suas atividades administrativas.

Está(ão) correta(s) apenas

O uso dos valores financeiros recolhidos pela União, pelos Estados e pelos municípios por meio dos tributos é regulado pelo artigo 165 da Constituição Federal, pela Lei 4320/64 e pela Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal). A propósito da LDO e da LOA, podemos considerar como correta(s), entre as assertivas a seguir:

I. A LOA organiza os objetivos da LDO (Lei das Diretrizes Orçamentárias) para que sejam posteriormente realizados por meio do Plano Plurianual.

II. Entre os aspectos a serem considerados na LDO, não deve ser incluídas as despesas relacionadas com o Plano de Carreira dos servidores, exceto quando a entidade for um município.

III. O controle de custos e avaliação dos resultados dos programas desenvolvidos e as condições e exigências para transferências de recursos a entidades públicas e privadas necessitam ser contempladas na LDO (lei das Diretrizes Orçamentárias.

IV. A LDO obedece ao mesmo prazo de cobertura do PPA (Planejamento Plurianual).

I. Incidem sobre as vendas os valores de ICMS pagos na condição de contribuinte substituto.

II. Não há incidência de impostos sobre os valores das receitas que não integram o total bruto das vendas.

III. O Cofins – Contribuição para o Financiamento da Seguridade Social incide nas vendas de produtos sujeitos à incidência monofásica da contribuição.

IV. Diferentemente do indicado na assertiva imediatamente anterior, não há a incidência de Cofins nesse caso.

I. A conta para a qual são destinados os recursos é a que será debitada.

II. O crédito é feito na conta que representa a origem dos recursos financeiros.

III. O crédito é feito na conta onde os recursos financeiros foram aplicados.

IV. A conta de onde partem os recursos é a que será debitada no respectivo lançamento contábil.

Está(ão) correta(s) apenas

I. O produto estimado de operações de crédito e de alienação de bens imóveis será incluído na receita quando elas forem especificamente autorizadas pelo Poder Legislativo, possibilitando a sua execução pelo Poder Executivo.

II. A receita da entidade pública será classificada como de capital ou de consumo.

III. Os impostos, taxas e contribuições de melhoria são considerados como receitas correntes para a apuração de seu resultado em determinado período.

IV. A lei considera como Transferências Correntes as dotações recebidas pela entidade pública para a realização de despesas para as quais não corresponda contraprestação direta em bens ou serviços.

I. Os insumos, enquanto não são utilizados na produção de bens, são considerados Ativo da empresa ou entidade.

II. A integração entre os sistemas de contabilidade e de controle dos custos somente deve ser adotada na escrituração das empresas não vinculadas ao setor público.

III. Há muitas situações em que os gastos não intencionais devem ser entendidos como custo ao invés de perda.

IV. Os insumos são, em qualquer situação, registrados na contabilidade como Passivos.

Está(ão) correta(s) apenas

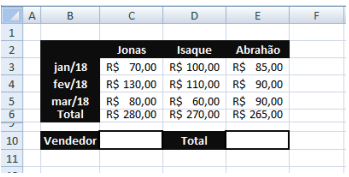

Considere a seguinte planilha de dados. Não é necessário

considerar a formatação como critério de avaliação.

Se na célula C10 for inserido o valor "Isaque" e na célula E10 a função "=PROCH(C10;B2:E6;5;0)", o valor retornado por esta deverá ser