Questões de Concurso

Para analista de controle externo

Foram encontradas 2.590 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528836

Contabilidade Pública

Para responder à questão, considere a seguinte informação, relativamente à classificação da despesa sob o aspecto orçamentário:

O governo de determinado Estado da região Norte do Brasil adquiriu, mediante licitação, cinco automóveis novos, pelo valor total de R$ 250.000,00, para auxiliar o deslocamento dos auditores em serviços na fiscalização das receitas tributárias.

Os veículos adquiridos classificam-se no seguinte elemento de despesa:

O governo de determinado Estado da região Norte do Brasil adquiriu, mediante licitação, cinco automóveis novos, pelo valor total de R$ 250.000,00, para auxiliar o deslocamento dos auditores em serviços na fiscalização das receitas tributárias.

Os veículos adquiridos classificam-se no seguinte elemento de despesa:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528835

Contabilidade Pública

Para responder à questão, considere a seguinte informação, relativamente à classificação da

despesa sob o aspecto orçamentário:

O governo de determinado Estado da região Norte do Brasil adquiriu, mediante licitação, cinco automóveis novos, pelo valor total de R$ 250.000,00, para auxiliar o deslocamento dos auditores em serviços na fiscalização das receitas tributárias.

A despesa classifica-se no seguinte Grupo de Natureza de Despesa:

O governo de determinado Estado da região Norte do Brasil adquiriu, mediante licitação, cinco automóveis novos, pelo valor total de R$ 250.000,00, para auxiliar o deslocamento dos auditores em serviços na fiscalização das receitas tributárias.

A despesa classifica-se no seguinte Grupo de Natureza de Despesa:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528834

Contabilidade Pública

Na Contabilidade Pública, os atos e fatos da gestão serão registrados com base no Plano de Contas Aplicado ao Setor Público

estruturado em subsistemas de informações. Considere os subsistemas de informações:

I. Financeiro − registra, processa e evidencia os fatos relacionados aos ingressos e desembolsos financeiros, decorrentes da execução orçamentária.

II. Compensação − registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

III. Circulante − registra os bens e direitos realizáveis e obrigações exigíveis até doze meses da data da aprovação das demonstrações contábeis.

IV. Orçamentário − registra, processa e evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

V. Patrimonial − registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Está correto o que se afirma APENAS em

I. Financeiro − registra, processa e evidencia os fatos relacionados aos ingressos e desembolsos financeiros, decorrentes da execução orçamentária.

II. Compensação − registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

III. Circulante − registra os bens e direitos realizáveis e obrigações exigíveis até doze meses da data da aprovação das demonstrações contábeis.

IV. Orçamentário − registra, processa e evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

V. Patrimonial − registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528833

Contabilidade Pública

De acordo com os princípios de contabilidade, o patrimônio é reconhecido como objeto da contabilidade e não se confunde com

aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. A autonomia patrimonial, para o ente público, tem

origem na destinação social do patrimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes

públicos. Sob a perspectiva do setor público, está relacionada ao princípio da

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528832

Contabilidade Geral

A Cia. Patrimonial realizou, durante 2014, as seguintes operações:

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528831

Contabilidade Geral

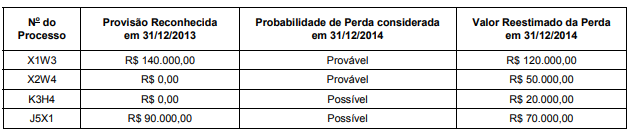

A Cia. de Processos Gerais respondia a alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Ao contabilizar os ajustes necessários decorrentes das informações acima, a empresa reconheceu em seu resultado de 2014

Ao contabilizar os ajustes necessários decorrentes das informações acima, a empresa reconheceu em seu resultado de 2014

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528830

Contabilidade Geral

Em 31/12/2013 a Cia. Invest S.A. adquiriu 15% de participação na Cia. de Metais pelo valor de R$ 1.500.000,00. O Capital

Social da Cia. de Metais era composto por 50% de ações ordinárias e 50% de ações preferenciais. A Cia. Invest S.A. adquiriu

apenas ações ordinárias e, durante 2014, a Cia. de Metais obteve um prejuízo de R$ 200.000,00 e distribuiu dividendos no valor

de R$ 30.000,00 em função de reservas de lucros passados. Com base nestas informações, a Cia. Invest S.A., em 2014,

reconheceu

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528829

Contabilidade Geral

A Cia. Imobi & Liza adquiriu, em 31/12/2012, um equipamento por R$ 238.000,00, à vista. A vida útil econômica estimada do

equipamento na data de aquisição foi 20 anos e o valor residual R$ 18.000,00. Em 31/12/2013, a empresa revisou a vida útil

remanescente da máquina para 10 anos e estimou um novo valor residual em R$ 10.000,00. Com base nestas informações, o

valor contábil do equipamento evidenciado no Balanço Patrimonial da Cia. Imobi & Liza, em 31/12/2014, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528828

Contabilidade Geral

A Cia. Marcas Famosas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida (ágio derivado da expectativa

de rentabilidade futura) no valor de R$ 400.000,00, o qual é composto por:

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528827

Contabilidade Geral

A Cia. Endividada S.A. é uma companhia de capital aberto e, em 31/12/2014, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 24 prestações mensais de R$ 4.000,00 cada. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 75.000,00.

II. Emissão de 1.000 debêntures a R$ 100,00 cada, com taxa de juros compostos de 12% ao ano, com prazo de 8 anos e pagamentos anuais de R$ 20.130,28. Os custos de transação incorridos e pagos na emissão foram R$ 2.000,00. Na emissão desses títulos houve prêmio no valor de R$ 3.000,00.

O reconhecimento dessas duas operações, em conjunto, provocaram um aumento de

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 24 prestações mensais de R$ 4.000,00 cada. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 75.000,00.

II. Emissão de 1.000 debêntures a R$ 100,00 cada, com taxa de juros compostos de 12% ao ano, com prazo de 8 anos e pagamentos anuais de R$ 20.130,28. Os custos de transação incorridos e pagos na emissão foram R$ 2.000,00. Na emissão desses títulos houve prêmio no valor de R$ 3.000,00.

O reconhecimento dessas duas operações, em conjunto, provocaram um aumento de

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528826

Contabilidade Geral

A Cia. Esportiva adquiriu, em 31/12/2014, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 320.000,00 para serem pagos em 15/03/2016, ciente de que se tivesse adquirido estes produtos

à vista teria pagado R$ 250.000,00. Em 15/01/2015, a Cia. Esportiva vendeu 70% desses produtos por R$ 320.000,00, para

serem recebidos integralmente em 15/03/2016. Sabe-se que se o cliente tivesse adquirido as mercadoria à vista teria pagado

R$ 250.000,00. Com base nestas informações, é correto afirmar que a Cia. Esportiva deveria reconhecer como

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528825

Contabilidade Geral

Texto associado

A Cia. Brasileira apresentou as seguintes demonstrações contábeis (Valores em reais):

Com base nas demonstrações acima e sabendo que a venda do terreno foi à vista e os juros não foram pagos, o fluxo de caixa

gerado pelas atividades operacionais foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528824

Auditoria

A Companhia de Distribuição de Alimentos do Nordeste, por exigências legais, contratou o auditor independente para realizar a

auditoria das demonstrações contábeis do exercício de 2014. Com relação à documentação de auditoria, nos termos das NBC

TAs, o objetivo do auditor é preparar documentação que forneça

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528823

Auditoria Governamental

A firma de auditoria Lopes & Auditores foi contratada, por determinada empresa de economia mista estadual, para realizar a

auditoria das demonstrações contábeis do exercício de 2014. Para tanto, o auditor deve conduzir a auditoria com base na

premissa de que a administração e, quando apropriado, os responsáveis pela governança reconhecem e entendem que têm,

entre outras, a responsabilidade

I. de permitir acesso irrestrito às pessoas da entidade, que o auditor determine ser necessário obter evidências de auditoria.

II. pela confiabilidade das informações a serem usadas como evidências de auditoria, e pela indicação de pessoas da entidade para participar na elaboração do relatório de auditoria.

III. de fornecer, ao auditor, quando solicitado, o nome das pessoas da entidade suspeitas de envolvimento com fraude.

IV. de fornecer informações adicionais que o auditor possa solicitar da administração e, quando apropriado, dos responsáveis pela governança para a finalidade da auditoria.

Está correto o que se afirma APENAS em

I. de permitir acesso irrestrito às pessoas da entidade, que o auditor determine ser necessário obter evidências de auditoria.

II. pela confiabilidade das informações a serem usadas como evidências de auditoria, e pela indicação de pessoas da entidade para participar na elaboração do relatório de auditoria.

III. de fornecer, ao auditor, quando solicitado, o nome das pessoas da entidade suspeitas de envolvimento com fraude.

IV. de fornecer informações adicionais que o auditor possa solicitar da administração e, quando apropriado, dos responsáveis pela governança para a finalidade da auditoria.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528822

Administração Financeira e Orçamentária

Na fiscalização da gestão fiscal foi constatado que o montante da despesa total com pessoal do Poder Executivo de

determinado Estado da federação ultrapassou 90% do limite estabelecido na Lei Complementar n° 101/2000. Nestas condições,

o Poder Executivo

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528821

Administração Financeira e Orçamentária

Determinado Estado da região Nordeste publicou o relatório resumido da execução orçamentária referente ao 2o

bimestre de 2015,

obedecendo ao prazo legal. O referido relatório, nos termos da Lei Complementar no

101/2000,

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528820

Auditoria Governamental

Nos trabalhos de auditoria, o auditor deve considerar a relevância e confiabilidade das informações a serem utilizadas como

evidências de Auditoria. Assim, no âmbito do Sistema de Controle Interno do Poder Executivo Federal, o conjunto de processos

e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes,

adequadas, relevantes e úteis para conclusão dos trabalhos é denominado de

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528819

Auditoria Governamental

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial, entre outros, do Poder Executivo e das empresas

estatais dependentes, no âmbito dos Estados, será exercida

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528818

Auditoria Governamental

Para determinar a extensão e o alcance da auditoria que será proposta, a unidade técnica dever dispor de informações, entre

outras, às relativas aos riscos relevantes associados ao objetivo da auditoria. Segundo as Normas de Auditoria − NAT, a

avaliação de riscos e de controle interno visa a avaliar o grau em que o controle interno de organizações, programas e atividades

governamentais assegura, de forma razoável, que na consecução de suas missões, objetivos e metas, os princípios

constitucionais da Administração pública sejam obedecidos. Dentre os objetivos de controle que serão atendidos, NÃO se

incluem:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528817

Auditoria Governamental

Achados de auditoria são situações verificadas pelo auditor durante o trabalho de campo que serão usadas para responder às

questões de auditoria. De acordo com o Manual de Auditoria Operacional do TCU, o achado contém os seguintes atributos: