Questões de Concurso

Para analista de controle externo

Foram encontradas 2.590 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

− Previsão Atualizada da Receita: R$ 9.000.000,00

− Receita Arrecadada: R$ 9.500.000,00

− Despesa Empenhada: R$ 8.700.000,00

− Inscrição de Restos a Pagar em 31/12/2014: R$ 900.000,00

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2014:

− Devolução de Depósito Caução: R$ 500.000,00

− Pagamento de Restos a Pagar: R$ 1.450.000,00

− Reconhecimento do aumento da Dívida Fundada decorrente de juros incorridos: R$ 60.000,00

Com base nestas informações, o saldo em espécie em 2014, conforme evidenciado no Balanço Financeiro, foi, em reais,

Em 2014, uma entidade pública realizou gastos com serviços de terceiros/pessoa jurídica referentes à obtenção de um software − Ativo Intangível, não integrante de um hardware, sendo eles:

− construção do software pelo valor de R$ 11.400.000,00.

− testes para verificação da adequação do funcionamento do software no valor de R$ 600.000,00.

− propaganda institucional sobre o software no valor de R$ 500.000,00.

Em 01/10/2014, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi zero e da sua vida útil de 10 anos. Considerando estas informações e que, para o cálculo da amortização do ativo, é usado o método linear, a variação patrimonial diminutiva em 2014 foi, em reais,

A empresa Produtos Conscientes S.A. trabalha na comercialização de produtos naturais e apresentou a seguinte demonstração do seu resultado referente ao ano de 2014, com os valores expressos em reais:

Receita Líquida de Vendas .................................................................................. 580.000,00

(−) Custo das Mercadorias Vendidas ......................................................................... (340.000,00)

(=) Lucro Bruto ........................................................................................................... 240.000,00

(−) Despesas operacionais

Depreciação ........................................................................................................ (30.000,00)

Salários ............................................................................................................... (20.000,00)

(=) Lucro antes do IR e CSLL ................................................................................... 190.000,00

(−) IR e CSLL ............................................................................................................ (42.000,00)

(=) Lucro Líquido ........................................................................................................ 148.000,00

Sabe-se que, quando da aquisição dos produtos que foram vendidos em 2014, estavam incluídos no preço de compra tributos

recuperáveis no valor de R$ 35.000,00. O valor dos tributos incidentes sobre as vendas do ano foi R$ 120.000,00. Com base

nestas informações, o Valor Adicionado a Distribuir gerado pela Produtos Conscientes S.A. no ano de 2014 foi, em reais,

A empresa Marcas Diversas S.A. apresentava em 31/12/2014 o saldo de R$ 3.500.000,00 na conta Intangíveis, correspondente a uma patente adquirida no passado. A composição deste saldo era a seguinte:

− Custo de aquisição: R$ 5.000.000,00.

− Amortização acumulada até 31/12/2014: R$ 1.500.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou o teste de recuperabilidade (“impairment”) para esta patente e obteve as seguintes informações:

− Valor em uso da patente: R$ 3.600.000,00.

− Valor justo líquido de despesas de venda: R$ 3.000.000,00.

Com base nestas informações, o valor contábil apresentado para este ativo (patente) no Balanço Patrimonial da empresa Marcas Diversas S.A. em 31/12/2014 foi, em reais,

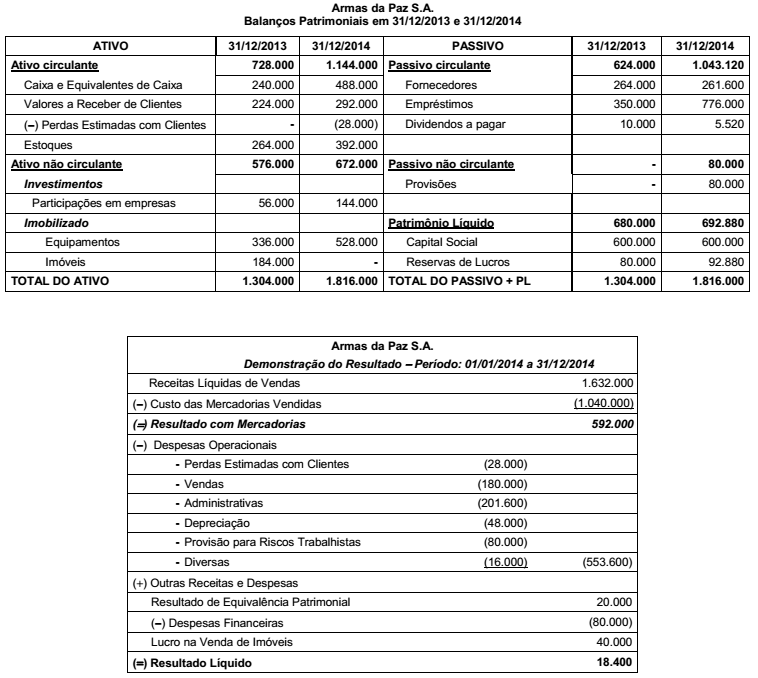

Os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado do ano 2014 da empresa Armas da Paz S.A. são apresentados nos dois quadros a seguir (Valores em reais):

Sabe-se que, no ano de 2014,

− a empresa não vendeu participações em outras empresas e equipamentos;

− os imóveis foram vendidos à vista em 02/01/2014;

− a empresa pagou metade das despesas financeiras, mas não houve pagamento de principal dos empréstimos;

− a empresa classifica os pagamentos de despesas financeiras nas atividades operacionais.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento em 2014 foram respectivamente, em reais,

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda).

Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,

Um lote de determinada mercadoria foi adquirida por R$ 2.000.000,00 à vista. A empresa compradora retirou a mercadoria no depósito do fornecedor e gastou R$ 40.000,00 para fazer o transporte desta mercadoria até o seu depósito.

A compra ocorreu em 15/05/2014 e até 15/11/2014 a empresa vendeu 80% deste lote pelo valor de R$ 1.900.000,00. Sabendose que não há incidência de qualquer tributo na compra e na venda das mercadorias e que a empresa não tinha estoque anterior, a Demonstração do Resultado de 2014, em relação exclusivamente à compra e à venda das mercadorias descritas, evidenciará Resultado Bruto com Vendas no valor de

O valor total contabilizado como provisões por uma empresa, no Balanço Patrimonial de 31/12/2013, foi R$ 1.000.000,00. Este valor correspondia aos seguintes processos:

Processo Montante Estimado (R$)

Processo Trabalhista 320.000,00

Processo Ambiental 200.000,00

Processo Fiscal 480.000,00

Para a elaboração do Balanço Patrimonial em 31/12/2014 os valores destes processos foram revisados, assim como a probabilidade de perda pela empresa foi reavaliada pelo departamento jurídico que apresentou as informações constantes na tabela a seguir. Foram incluídas também as informações sobre dois novos processos a que a empresa passou a responder. As informações consolidadas sobre todos os processos são:

Processo Montante Estimado (R$) Probabilidade Perda

Processo Trabalhista 400.000,00 Provável

Processo Ambiental 280.000,00 Possível

Processo Fiscal 460.000,00 Provável

Processo Cível 1 (novo) 450.000,00 Remota

Processo Fiscal 2 (novo) 320.000,00 Provável

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 −

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado na demonstração do Resultado de 2014

correspondente aos processos foi

A empresa Tudo Novo S.A. apresentava, em 31/12/2013, os seguintes saldos para as contas que compõem seu Patrimônio Líquido, antes da incorporação do lucro líquido do ano de 2013 e da sua distribuição:

Conta R$

Capital Social 2.850.000,00

Reservas de Capital 300.000,00

Reserva Legal 510.000,00

Reservas para Expansão 300.000,00

Reservas de Lucros a Realizar 120.000,00

Total 4.080.000,00

O resultado obtido pela empresa em 2013, antes da dedução dos impostos, foi R$ 1.500.000,00 e o lucro líquido foi R$ 1.140.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei n° 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2013 foi, em reais,