Questões de Concurso

Para analista em gestão especializado

Foram encontradas 413 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269945

Direito Administrativo

Sobre a licitação pública regida pela Lei nº 8.666/93, marque a alternativa CORRETA:

I. Esta Lei estabelece normas específicas sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios;

II. Para os fins desta Lei, considera-se contrato todo e qualquer ajuste entre órgãos ou entidades da Administração Pública e particulares, em que haja um acordo de vontades para a formação de vínculo e a estipulação de obrigações recíprocas, seja qual for a denominação utilizada;

III. A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos;

IV. Para os fins desta Lei, considera-se empreitada integral quando se contrata um empreendimento em sua integralidade, compreendendo todas as etapas das obras, serviços e instalações necessárias, sob inteira responsabilidade da contratada até a sua entrega ao contratante em condições de entrada em operação, atendidos os requisitos técnicos e legais para sua utilização em condições de segurança estrutural e operacional e com as características adequadas às finalidades para que foi contratada;

V. De acordo com esta Lei, Projeto Básico corresponde ao conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou serviço, ou complexo de obras ou serviços objeto da licitação, elaborado com base nas indicações dos estudos técnicos preliminares, que assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do empreendimento, porém, sem a necessidade de avaliação do custo da obra e da definição dos métodos, bem como do prazo de execução;

I. Esta Lei estabelece normas específicas sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios;

II. Para os fins desta Lei, considera-se contrato todo e qualquer ajuste entre órgãos ou entidades da Administração Pública e particulares, em que haja um acordo de vontades para a formação de vínculo e a estipulação de obrigações recíprocas, seja qual for a denominação utilizada;

III. A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos;

IV. Para os fins desta Lei, considera-se empreitada integral quando se contrata um empreendimento em sua integralidade, compreendendo todas as etapas das obras, serviços e instalações necessárias, sob inteira responsabilidade da contratada até a sua entrega ao contratante em condições de entrada em operação, atendidos os requisitos técnicos e legais para sua utilização em condições de segurança estrutural e operacional e com as características adequadas às finalidades para que foi contratada;

V. De acordo com esta Lei, Projeto Básico corresponde ao conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou serviço, ou complexo de obras ou serviços objeto da licitação, elaborado com base nas indicações dos estudos técnicos preliminares, que assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do empreendimento, porém, sem a necessidade de avaliação do custo da obra e da definição dos métodos, bem como do prazo de execução;

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269937

Direito Constitucional

Sobre o tratamento dos servidores públicos na Constituição Federal de 1988, marque a alternativa CORRETA:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q274322

Jornalismo

O assessor de imprensa deve, conforme recomendam Ferrarreto e Ferrarreto (2009), "evitar práticas que firam o Código de Ética do jornalismo, como pressões e tentativas de suborno, lembrando sempre: assessor de imprensa é jornalista, não lobista". Com base nesta reflexão e no Código de Ética do Jornalista, julgue as afirmações a seguir:

I. O jornalista pode realizar cobertura jornalística para o meio de comunicação em que trabalha sobre organizações públicas, privadas ou não- governamentais, da qual seja assessor, empregado, prestador de serviço ou proprietário, e utilizar o referido veículo para defender os interesses dessas instituições ou de autoridades a elas relacionadas;

II. Um assessor de imprensa pode aceitar ou oferecer trabalho remunerado em desacordo com o piso salarial, a carga horária legal ou tabela fixada por sua entidade de classe;

III. O assessor de imprensa não deve contribuir ativa ou passivamente para a precarização das condições de trabalho;

IV. Um jornalista não pode se submeter a diretrizes contrárias à precisa apuração dos acontecimentos e à correta divulgação da informação;

Marque a resposta CORRETA:

I. O jornalista pode realizar cobertura jornalística para o meio de comunicação em que trabalha sobre organizações públicas, privadas ou não- governamentais, da qual seja assessor, empregado, prestador de serviço ou proprietário, e utilizar o referido veículo para defender os interesses dessas instituições ou de autoridades a elas relacionadas;

II. Um assessor de imprensa pode aceitar ou oferecer trabalho remunerado em desacordo com o piso salarial, a carga horária legal ou tabela fixada por sua entidade de classe;

III. O assessor de imprensa não deve contribuir ativa ou passivamente para a precarização das condições de trabalho;

IV. Um jornalista não pode se submeter a diretrizes contrárias à precisa apuração dos acontecimentos e à correta divulgação da informação;

Marque a resposta CORRETA:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q274303

Jornalismo

De acordo com os teóricos da área, o jornalismo interpretativo é também conhecido como:

I. Jornalismo em profundidade;

II. Jornalismo explicativo;

III. Jornalismo motivacional;

IV. Jornalismo diversional;

V. Jornalismo motivacional;

Marque a resposta CORRETA:

I. Jornalismo em profundidade;

II. Jornalismo explicativo;

III. Jornalismo motivacional;

IV. Jornalismo diversional;

V. Jornalismo motivacional;

Marque a resposta CORRETA:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

Q274025

Administração Pública

Em relação ao Decreto Federal n.° 5.378, de 23 de fevereiro de 2005, assinale a alternativa INCORRETA.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

Q274007

Economia

Sobre barreiras tarifárias e não tarifárias, é CORRETO afirmar:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

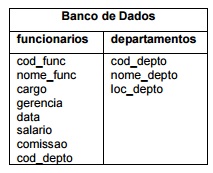

Q270317

Banco de Dados

Texto associado

Abaixo é apresentada uma estrutura conceitual de um banco de dados relacional, contendo as tabelas funcionarios,departamentos e seus respectivos campos. Na tabela funcionarios o campo cod_func é definido como chave primária e o campo cod_depto é definido como chave estrangeira. Na tabela departamentos o cod_depto é definido como chave primária. Utilize essas informações para responder

as questão.

Assinale a alternativa CORRETA que representa uma consulta SQL para exibir o código e o nome de todos os funcionários que recebem mais que o salário médio. Classifique os resultados por salário e em ordem crescente.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

Q270310

Engenharia de Software

Em relação ao modelo conceitual de classes associativas, representado em UML a seguir, é CORRETO afirmar que:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270198

Gestão de Pessoas

A teoria da aceitação da autoridade parte do pressuposto de que um subordinado pode aceitar, e aceita, uma ordem como autoritária quando ocorrem as seguintes condições simultaneamente:

I. Quando o subordinado pode entender ou compreender a ordem;

II. Quando não a julga incompatível com os objetivos da organização;

III. Quando não a julga compatível com os seus objetivos pessoais;

IV. Quando é mental e fisicamente capaz de cumprí-la;

I. Quando o subordinado pode entender ou compreender a ordem;

II. Quando não a julga incompatível com os objetivos da organização;

III. Quando não a julga compatível com os seus objetivos pessoais;

IV. Quando é mental e fisicamente capaz de cumprí-la;

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269982

Contabilidade Geral

A Empresa Alfa Ltda, iniciou suas atividades em 01 de maio de

X2. Durante este exercício, o Contador registrou as receitas e

as despesas utilizando o regime de caixa, dos seguintes fatos:

• Serviços prestados por terceiros durante todo o período, cujo valor mensal corresponde a R$ 620,00, e o total pago foi de R$ 3.720,00.

• Seguros correspondentes aos meses de maio de X2 a abril de X3, totalmente pagos, à razão de R$200,00 por mês;

•Venda recebida em X2, referente ao mês de janeiro de X3, no valor de R$10.000,00.

• Salários correspondentes aos meses de fevereiro a dezembro de X2, no total de R$ 8.000,00, faltando pagar apenas o mês de dezembro.

• Tributos federais no valor de R$ 2.700,00, já vencidos e não pagos.

• Serviços prestados no exercício de X2, no valor de R$ 6.000,00, totalmente recebidos.

No momento da elaboração das demonstrações contábeis do exercício de X2, percebeu que descumpriu os princípios contábeis e a Lei nº 6.404/76. Por consequência, alterou o resultado econômico da empresa. Essa alteração corresponde a:

• Serviços prestados por terceiros durante todo o período, cujo valor mensal corresponde a R$ 620,00, e o total pago foi de R$ 3.720,00.

• Seguros correspondentes aos meses de maio de X2 a abril de X3, totalmente pagos, à razão de R$200,00 por mês;

•Venda recebida em X2, referente ao mês de janeiro de X3, no valor de R$10.000,00.

• Salários correspondentes aos meses de fevereiro a dezembro de X2, no total de R$ 8.000,00, faltando pagar apenas o mês de dezembro.

• Tributos federais no valor de R$ 2.700,00, já vencidos e não pagos.

• Serviços prestados no exercício de X2, no valor de R$ 6.000,00, totalmente recebidos.

No momento da elaboração das demonstrações contábeis do exercício de X2, percebeu que descumpriu os princípios contábeis e a Lei nº 6.404/76. Por consequência, alterou o resultado econômico da empresa. Essa alteração corresponde a:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269978

Contabilidade Pública

Analisando o Balanço Patrimonial de determinada prefeitura, observa-se que o Contador não está contabilizando a provisão para perda da dívida ativa e nem as provisões para férias e décimo terceiro salários. Nesse sentido, pode-se afirmar que o Contador não está cumprindo os princípios contábeis:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269934

Direito Constitucional

De acordo com a Constituição Federal de 1988, NÃO são órgãos do Poder Judiciário:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Jurídicas |

COPESE - UFT - 2012 - DPE-TO - Analista Jurídico - de Defensoria Pública |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

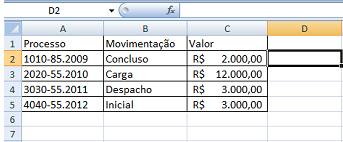

Q269917

Noções de Informática

Analise as afirmativas em V(Verdadeiro) e F(Falso), acerca da planilha eletrônica do Microsoft Excel 2007 instalação padrão português Brasil, descrita na figura a seguir: As células D2 a D5 estão com formatação contábil.

I. A ação de clicar em D2 e digitar =SE(B2=Concluso;C2*30%) e em seguida, pressionar ENTER, atribui o valor 600,00 a célula D2;

II. Para atribuir o valor 5.000,00 à célula D3 é suficiente realizar o seguinte procedimento: clicar na célula D3, digitar =SE(C2<=C3;MÉDIA(C2:C5)) e, em seguida, pressionar ENTER;

III. O ato de clicar em célula D4 e digitar =SE(C2<=C3;SOMA(C2:C3);SOMA(C2:C5)) e em seguida, pressionar a tecla ENTER, atribui o valor 14.000,00 à célula D4;

IV. Para atribuir o valor 12.000,00 à célula D5 é suficiente realizar o seguinte procedimento: clicar a célula D5, digitar =SE(MÉDIA(C2:C5)>=1000;MÁX(C2:C5)) e em seguida, pressionar a ENTER;

Está CORRETO o que se afirma em:

I. A ação de clicar em D2 e digitar =SE(B2=Concluso;C2*30%) e em seguida, pressionar ENTER, atribui o valor 600,00 a célula D2;

II. Para atribuir o valor 5.000,00 à célula D3 é suficiente realizar o seguinte procedimento: clicar na célula D3, digitar =SE(C2<=C3;MÉDIA(C2:C5)) e, em seguida, pressionar ENTER;

III. O ato de clicar em célula D4 e digitar =SE(C2<=C3;SOMA(C2:C3);SOMA(C2:C5)) e em seguida, pressionar a tecla ENTER, atribui o valor 14.000,00 à célula D4;

IV. Para atribuir o valor 12.000,00 à célula D5 é suficiente realizar o seguinte procedimento: clicar a célula D5, digitar =SE(MÉDIA(C2:C5)>=1000;MÁX(C2:C5)) e em seguida, pressionar a ENTER;

Está CORRETO o que se afirma em: